擁抱創新力量

人工智能從生成走向推理

生成式人工智能(Generative AI / 生成式AI)正在進入一個新的篇 章 — 機器可以推理複雜的問題, 接近人類的思考能力。這項突破將 推動AI基礎設施的大幅擴張,因為 工作量的需求正以指數級增長由於 工作量需求呈指數級成長,這一躍 升將推動AI基礎設施的大幅擴張。 此外,我們相信這將透過實現前所 未有的自動化,從根本上重塑各行 各業的AI格局。

- 「推理式人工智能」 (Reasoning AI)是下一個 生成式人工智能的主要演進方向,它超越了單次推理, 進而模擬類似於人類的逐步邏輯和決策。

- 這一轉變大幅增加了運算強度,推動了新一輪芯片、數據中心和電源系統的基礎設施投資。

- 儘管企業採用仍處於早期階段,但AI代理和推理工作流程的潛在生產力提升代表了平台的轉型。

- 對於投資者而言,推理式AI提供了一個新世代的機會,讓他們可以把握新興贏家,包括硬件、軟件和AI驅動的執行。

我們可以從諾貝爾獎得主Daniel Kahneman將人類思維分為「系統 1」和「系統2」的框架,來檢視 生成式 AI 的演進:系統1是快速且 依賴直覺,而系統2則是深思熟慮 且有意識的心智過程。

2022年,最初浪潮的生成式AI模型模仿了系統1。這些模型所需的運算量相對較少,但經常出現不準確和幻覺的問題。它們擅長處理簡單的任務,只會複製它們所知道的東西,但卻無法複製類似人類系統2的推理能力。

新一代的AI推理模型通過逐步邏輯、自我提問、反覆分析和三重檢驗來完成任務。它們不會產生單一、快速回應,而是將問題分解為連續的部分,從而提高準確性和可靠性。這種類型的AI推論需要密集的計算,並模仿系統2思維的邏輯和投入性特性。

這種演進並不是簡單的技術升級,而是引入了全新的功能。推理AI可以更好地理解細微之處。它可以處理含糊不清的查詢。它還能夠排除自身輸出的問題,並請求人類闡釋。這些能力為更先進的企業應用鋪路,從法律合約審查到先進的科學研究、自主決策,甚至是複雜的醫療診斷。

擴大AI生態系統

支援新AI模型所需的基礎設施非常 龐大。推理式AI的計算密集度遠超 預期,Nvidia 估計這些模型所需的 計算能力可能是傳統產生式模型的 100 倍1。

為了滿足這一需求,超大規模雲 服務商、晶片製造商和資料中心 運營商正競相建立下一代AI計算平 台。這包括專用硬件,例如 Nvidia 的Grace-Blackwell系統和下一代 Vera-Ruben系統等專用硬件,以及 客製化AI矽晶片和密度越來越高 且節能的資料中心。電網需求和 冷卻創新技術也成為投資焦點。 事實上,Dell’Oro Group 預測到 2029 年,AI 數據中心的支出可能 會達到每年 1.1 萬億美元2 。

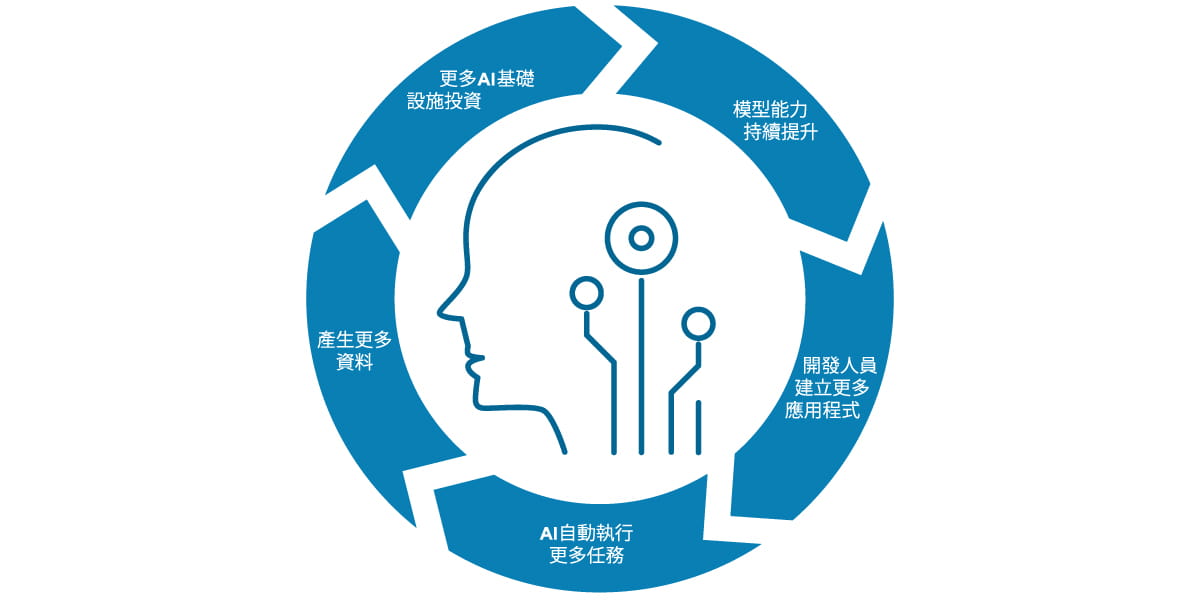

此外,我們相信市場對於推理 A I功能有大量潛在需求,以推 動投資浪潮。一個明確的例子是 DeepSeek 的推出 — 這是一款具 備推理能力且效率極高的AI模型。 人們擔心更高效的模型會減少計算 使用量,但DeepSeek的首次亮相 卻讓推理平台上的工作量激增。這 強調了一個強大的動力 — 更好、 更有效率的推理能力會放大使用 量。隨著模型的能力越來越強,開 發人員會建立更多的應用程式、自 動執行更多的任務,並將模型推向 更複雜的領域,進而導致需求呈指 數級成長。這個趨勢遵循傑文斯悖 論 (Jevons’ Paradox):效率的提升 會帶來更大的消耗。

採用曲線正在加速

我們相信最大規模、最具影響力 的應用還在後頭。根據BCG最近的 報告,接近75%的企業仍處於探索 和試驗階段。3 要採用推理式AI, 企業必須應對各種挑戰:確保客戶 資料安全、聘請AI專才、重新設計 營運工作流程,以及向各個委員會 證明投資的合理性。這個過程讓人 聯想到早期的雲端時代,當時的全 面遷移需要數年才能實現。

展望未來,我們看到公司將使用推理式AI來串連複雜的工作流程,以大幅提升生產力。這些應用程式通常被稱為「AI代理」,可作為自主的數碼工作者,在現有的軟件架構、資料集和工具之上運作,以實現業務目標。

這種轉型仍處於早期階段,但發展 方向已很清楚。能利用AI代理有效 增強人力資源的公司,將有望獲 得強大的倍增效應 — 簡化營運流 程、加快決策速度,並在市場上獲 得競爭優勢。

投資影響深遠

簡而言之,由於推理模型的技術強度和預期的真實世界使用個案激增,對AI運算的需求正不斷攀升。

對於投資者而言,這代表著在真正的產業轉型前定位的世代機會。這包括建立基礎架構的公司、利用推理AI創造新智慧應用的公司,以及透過AI執行擴大產業領導地位的公司。

競爭已經開始。那些瞭解今日人工智慧與明日推理式人工智慧之間差異的公司,可能成為最大贏家。

1Nvidia 行政總裁黃仁勳在 NVIDIA GTC 活動上的主題演講,2025年3月18日。

2Dell’Oro Group 分析報告,收錄於「AI 改造基礎建設,2029 年資料中心支出將突破 1 萬億美元」,NetworkWorld,2025年2月18日。

3人工智能的價值何在?BCG,2024年10月24日。