擁抱創新力量

雲端運算:生成式人工智能發揮潛力的一大關鍵

生成式人工智能這種有能力顛覆不同行業、改變整套遊戲規則的科技,已經迎來了「iPhone時刻」。而生成式人工智能所需的數據和處理能力,只有雲端計算才能提供,這將為投資者創造吸引的投資機會。

摘要

- 生成式人工智能的亮麗前景,背靠的是大量的數據和強大的運算能力,而這些只有超大規模的雲端服務供應商才有能力應付。與人工智能相關的一眾子行業(包括半導體、半導體設備和軟件)均有望在這個新的生態系統中受惠。

- 在這個「iPhone時刻」,生成式人工智能不僅對 硬件、軟件和安全性帶來正面影響,還會改變消 費者創建和接收資訊的方式。

- 在生成式人工智能增長的推動下,人工智能驅動的行業(包括基於雲端的軟件和服務)有望受惠其中。

生成式人工智能這種有能力顛覆不同行業、改變整套遊戲規則的科技,已經迎來了「iPhone時刻」。而生成式人工智能所需的數據和處理能力,只有雲端計算才能提供,這將為投資者創造吸引的投資機會。

為何雲端運算是人工智能未來的重心?

人工智能(AI)這種變革力量,已經對生活和工作各方面帶來了深刻的發展和變化。而要訓練人工智能模型及幫助企業應用這些技術,則涉及到大量的運算能力和基建設施。

人工智能是一種涵蓋各種科技和培訓技術(包括自然語言處理(NLP)、虛擬代理、機械人流程自動化、深度學習及機器學習等)的統稱。.

而這些模型都需要大量數據和強大的運算能力來訓練和運行,只有超大規模雲端服務供應商才能處理如此龐大的數據工作(為了訓練GPT-4模型,單是硬件估計就花費了1億美元1)。但即使是大型公司,也需要持續擴張,以應付不斷增加及日趨複雜的數據。

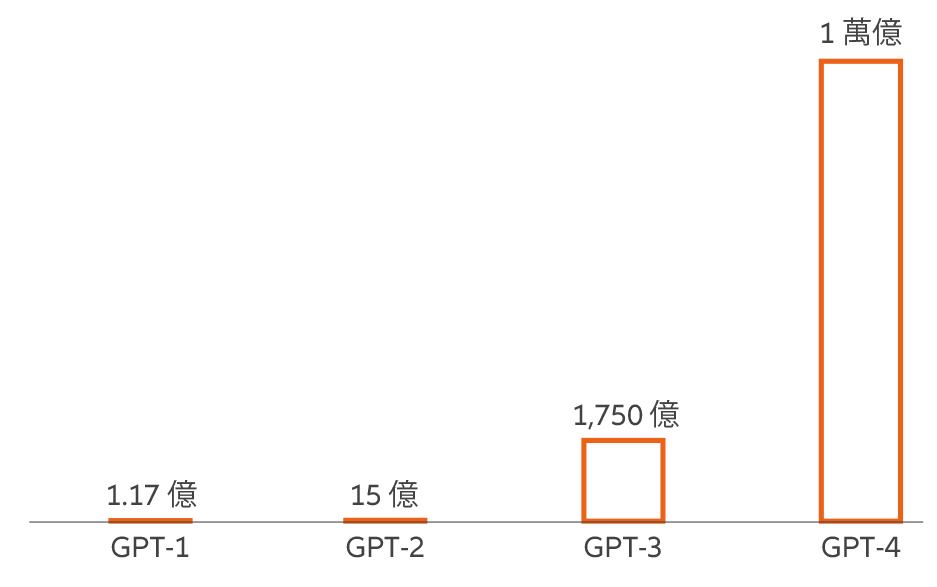

屬於大型語言模型的生成式人工智能(Generative AI) 技術也不例外。運行ChatGPT的機器學習模型,是在高 達45 TB(terabytes)的文本數據上進行訓練的,如此數 量相當於100萬呎的書架。開發人員使用了大約1,750億 個模型參數(配置變量)。隨著模型開發參數的數量增 加,生成式人工智能輸出的準繩度不斷提高,企業也可 更度身定制其業務(見圖表1)。

圖表1:每次GPT迭代都使用了更多的可訓練參數,從而提高準繩度並擴展其用途

GPT trainable parameters

資料來源:OpenAI。GPT=生成式預訓練模型,截至2023年3月。

展望未來,生成式人工智能模型處理的數據量料只會與日俱增。全球每天產生約2.5QB(quintillionbytes,10^18)的數據,此數量預計每兩到三年便會再翻一番2。生成式人工智能的真正力量,在於它能夠將這些數據轉化為對企業和消費者有用的工具。

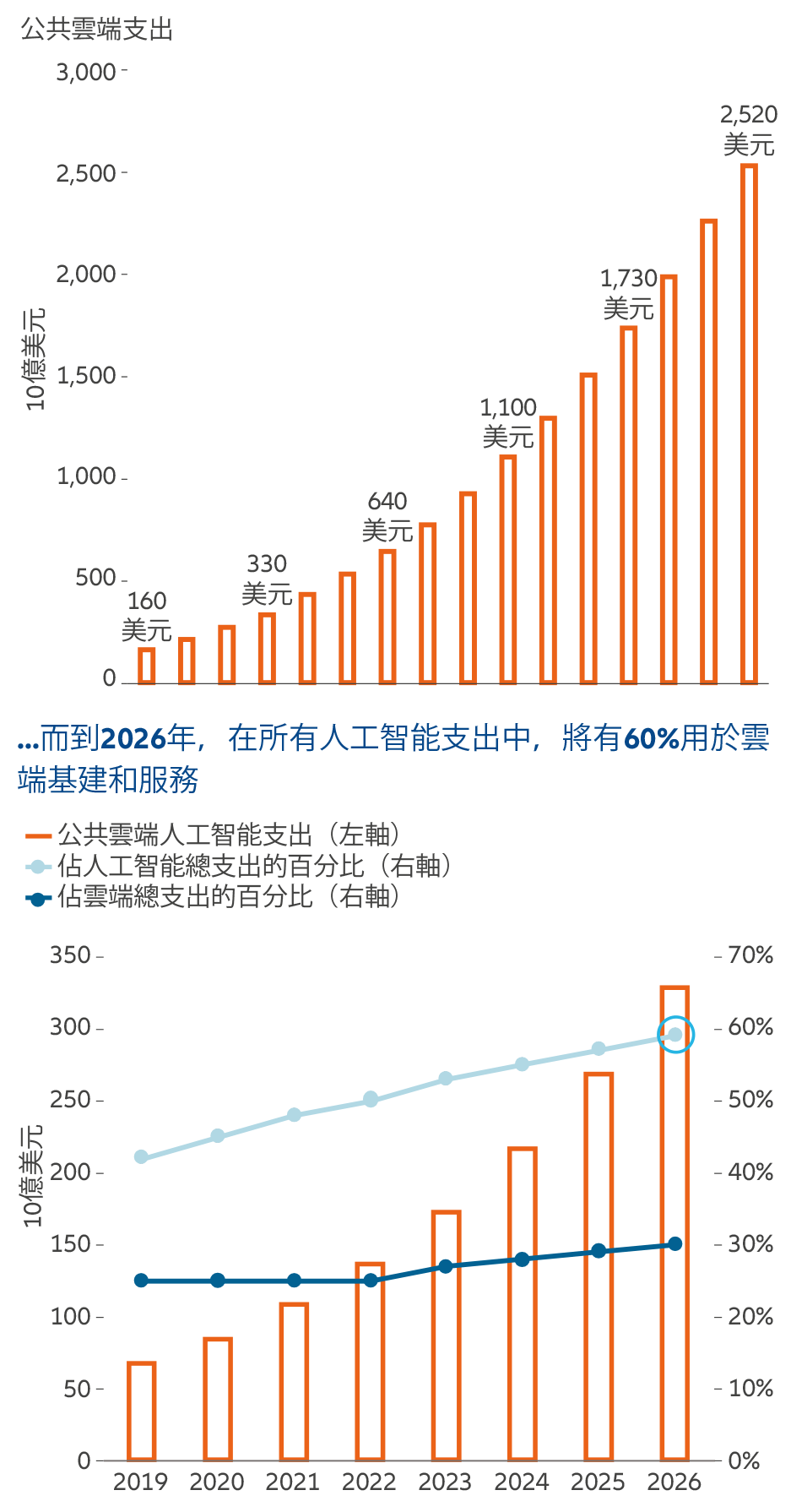

面對宏觀經濟壓力、行業已進入周期中段增長和利率上升,無疑,公共雲端支出最近確實有所放緩,但與人工智能相關的支出預計仍會增加(見圖表2)。

- 在中期內,與人工智能相關的雲端支出總額預計將大幅增長,及至2026年將超過3,000億美元。

- 在人工智能相關支出的潛在市場總額中,專用於雲端基建和服務的比例預計將由目前的50%增長至近60%,反映未來的模型和推演用途將以密集型數據為主。

- 加拿大皇家銀行資本市場預計,在生成式人工智能的推動下,雲端供應商的潛在整體市場增長將達26%3。

很簡單,生成式人工智能所需的數據,幾乎都要由超大規模供應商所提供。然而,考慮到這項技術的威力,以及企業和消費者如何才能合適地加以使用,業界有需要開發一種新的原生生成式人工智能程式,從而應對目前已有、以及尚未出現的大量潛在應用案例。

對投資者來說,人工智能和雲端運算有何重要?

在可預見的未來,雲端支出料將繼續以雙位數增長。儘管如此,大多數投資者都認為這個行業已進入生命週期的中段。其實自2017/2018年以來,業界就一直在研發和訓練個別GPT模型,但直到ChatGPT的面世、DALL-E和Midjourney等AI繪圖程式發表之後,生成式人工智能的潛力才爆發出來,讓消費者和公司管理層大為震驚,使他們不得不了解這項技術將會帶來甚麼變革和顛覆。

因此,我們應該快速評估一下,究竟哪些公司早已為這些時刻做好準備、又有哪些公司雖是生成式人工智能新手,卻有機會受惠其中;以及哪些公司最遲適應新時代,且未能享受到當中的好處。這就是為甚麼一些行業觀察家稱生成式人工智能正在迎來「iPhone時刻」。

圖表2:公共雲端整體支出料將穩步增長……

資料來源:摩根士丹利研究、IDC,截至2023年3月。.

在這個「iPhone時刻」,我們相信生成式人工智能不 僅會對硬件(先進GPU、數據中心、邊緣運算)、軟件 (雲端服務供應商、軟件即服務SaaS、客制化)和安 全性(數據保護、審計、監管合規性)帶來正面影響, 還將改變消費者創造和接收音訊、視訊和文本資訊的方 式。此外,就如iPhone一樣,生成式人工智能也將對企 業帶來獨有的影響(尤其是在協助企業提高生產力和簡 化工作流程方面)。 隨着雲端服務於2006年出現,並逐 漸成為主流,我們相信生成式人工智能將會成為下一波 雲端運算市場增長的主要催化劑。

如何部署環球人工智能股票的投資策略

生成式人工智能技術的迭代已歷幾十載,但直至ChatGPT和DALL-E等特定應用程式面世,才標誌著這種科技踏入新的里程碑,特別是在無監督機器學習和深度學習應用方面。

相比起過去30年來我們經歷的所有科技周期而言,如今生成式人工智能的進步都要大得多。相信我們正處於一個轉捩點,企業將加快部署應用人工智能,以改變其商業模式。

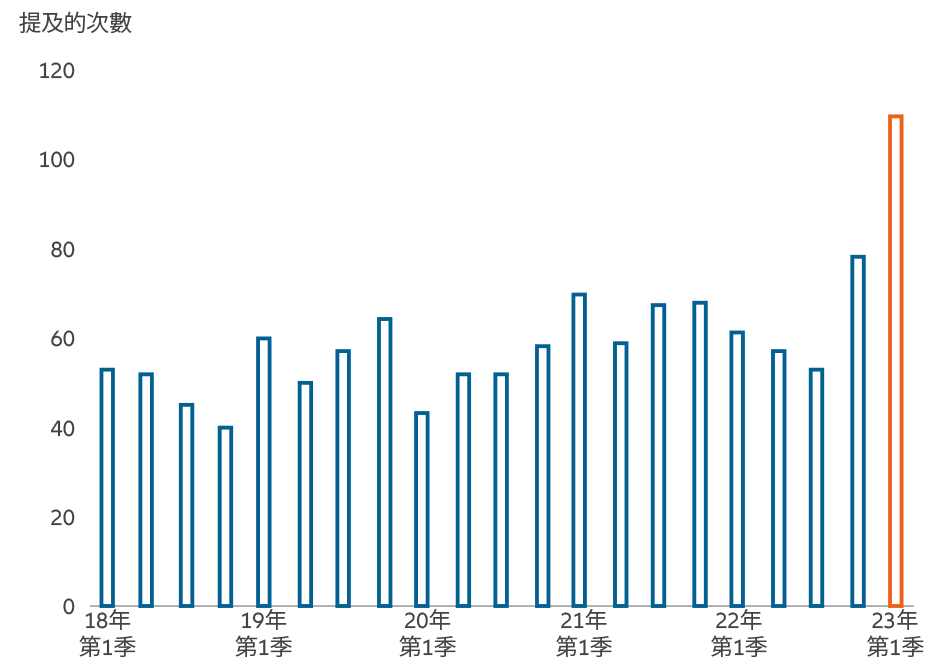

過去數月,企業紛紛加快引入GPT插件和聊天機械人等人工智能實用工具,而這些科技對企業、員工和投資者有何影響,市場也討論得如火如荼。截至5月中旬,美國和歐洲企業在第一季的業績報告電話會議中,提及「人工智能」的次數幾近1,600次,大破歷史紀錄。在同月,高盛發表報告,預計美國企業在引入各種人工智能技術(尤其是生成式人工智能)之後,將會在未來十年使盈利提升400點子。4.

圖表3:2023年第一季的企業業績報告電話會議中,提及「人工智能」和「雲端」的次數激增

資料來源:彭博,截至2023年3月。

根據Grassroots Research®最近對300 名資訊科技決策者進行的調查5 ,人 工智能被指是未來五年對企業業務最 具影響的科技。此外,49%的受訪者 表示,他們的公司將生成式人工智能 用於工作用途,29%的受訪者則正在 尋找實現此目標的方法。在使用過生 成式人工智能的受訪者之中,有56% 表示用於分析數據和資訊、52%用於 客戶支援、48%則用於集思廣益和開 發新想法。就短期支出的優先次序而 言,雲端運算排名第二。是次報告的 結果印證了我們的觀點,即生成式人 工智能正處於轉捩點,短期內最大的 投資機會相信是人工智能基建和應用 方面。

在生成式人工智能的增長下由人工智能驅動的行業或將大為受惠

生成式人工智能正以前所未有的速度改寫整個科技格局,半導體和零部件製造商有望受惠其中,因為生成式人工智能系統所依賴的大型語言模型,對運算能力的需求遠遠超過現有基建規模所支援的程度。與此同時,很多軟體公司已經推出了生成式人工智慧組件,以協助客戶自動執行一些死板而繁瑣的工作,並從數據中生成具有價值的新見解。

長遠而言,我們相信由人工智能驅動的行業將會大為受惠,因為這些企業可以透過大型語言模型來提高營運效率,從而專注於收入最高的範疇。由於生成式人工智能具有廣泛的變革力量,在中短期內,投資者放眼不同類別,將有望創造更多元化和更全面的機會。

究竟甚麼是生成式人工智能?

生成式人工智能是一種稱為「深度學習」的機器學習形式。這種人工智能形式包括根據不同數據集訓練的機器,能夠在沒有人類指導的情況下執行特定任務和/或進行預測。生成式人工智能的一大技術飛躍,是轉向無監督的學習模式。

最初的機器學習模型,大多都是在人手監督下學習,需要靠人手把數據分類或「標記」,例如將圖像標記為「狗」或把一些社交媒體的帖子標記為「政治」。當然,這種類型的機器學習仍然存在,但生成式人工智能的最新發展,是其學習模式已經毋須人手監督,模型可根據大量的訓練數據而自行作出預測。

再以上述為例,機器已經能夠識別圖像中的狗隻,且能夠創建狗的圖像。其他例子包括Dall-E只要透過其龐大的圖像數據庫,便可以根據描述文字而創作畫作,而ChatGPT更可以撰寫經濟評論甚至是電腦代碼。諷刺的是,由於數據集日益增加和複雜,機器學習的應用案例也隨之增強(從ChatGPT和類似程式的發展便可見一斑),並在企業營運和發展時發揮著重要作用。

1 《Me, Myself and AI — Artificial Intelligence Primer》,美國銀行,2023年2月。

2 美國銀行,2023年2月。

3 Software and Internet Applications of Generative AI and Chat GPT, RBC Capital Markets,加拿大皇家銀行資本市場,2023年 3月16日。

4 彭博,2023年5月17日。

5 Grassroots Research®《環球IT支出調查》,2023年5月。調查對象為業內300名資訊科技專業人員,這些員工所屬的公司,其員工 規模須達100名或以上。安聯投資旗下的 GRASSROOTS RESEARCH® 部門為資產管理專業人士進行市場調查研究。用以製作 GRASSROOTS RESEARCH® 報告的研究資料由獨立第三方承包商提供,承包商供應研究的費用(在受適用法律法規的允許的範 圍內)有機會由為客戶執行的交易而產生的傭金支付。