亞洲高收益信貸為何或將從落後者變為領先者

摘要

亞洲高收益債券在2020年實現正回報,但表現遜於其他資產。乍看之下,這似乎較為反常。在利率處於創紀錄低位及市場憂慮較高估值時,亞洲能夠提供高於全球其他地區的收益及相對價值。配置於亞洲高收益債券,表示對中國的高確信度,因為中國率先從新型冠狀病毒疫情中復甦。縱觀國家、行業及投資者動態,亞洲高收益債券的長期歷史業績及前景仍具有吸引力。

較高的收益及相對價值

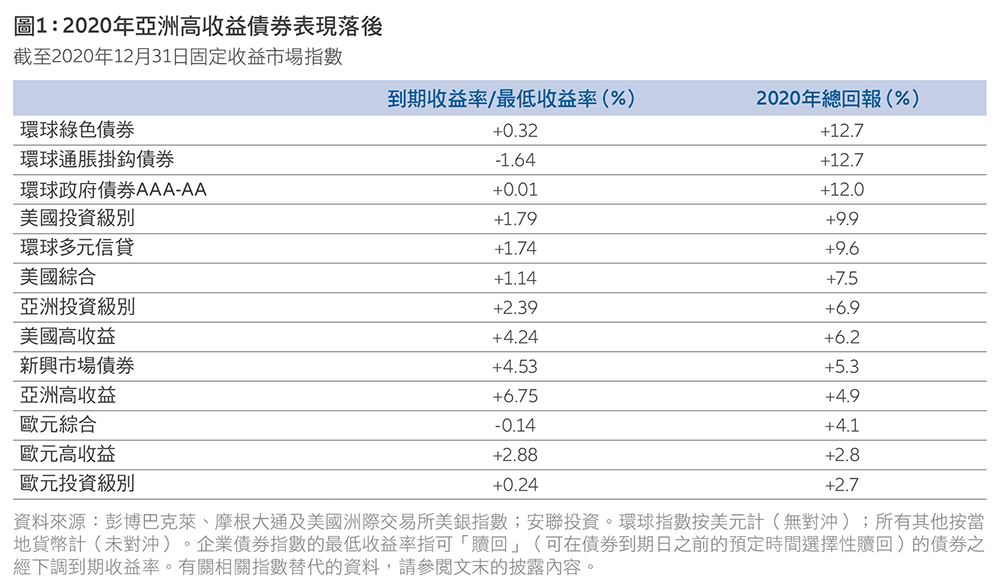

大部份固定收益行業在2020年表現優於亞洲高收益債券市場。此資產類別的全年總回報 (通常由摩根大通亞洲信貸指數(JACI)非投資級別代表)表現落後,主要由於投資者要求較高的收益率以抵消信貸風險的影響 (見圖1)。JACI高收益債券指數追蹤亞洲 (日本除外)地區公司、主權及類主權發行人的美元計價債券。

然而,投資於亞洲美元(離岸)債券,不僅受惠於以新發行債券及規模較大的基準債券為中心的流動性增加,而且受惠於對整體資產負債表較為強勁及融資靈活性較高的發行人的持倉。相反,區內在岸市場表現好壞參半。中國在岸企業債券市場的規模約為離岸美元及人民幣(在岸人民幣)市場總和的10倍。估計約75%的中國企業債券發行人尚未獲得環球信貸機構的評級。

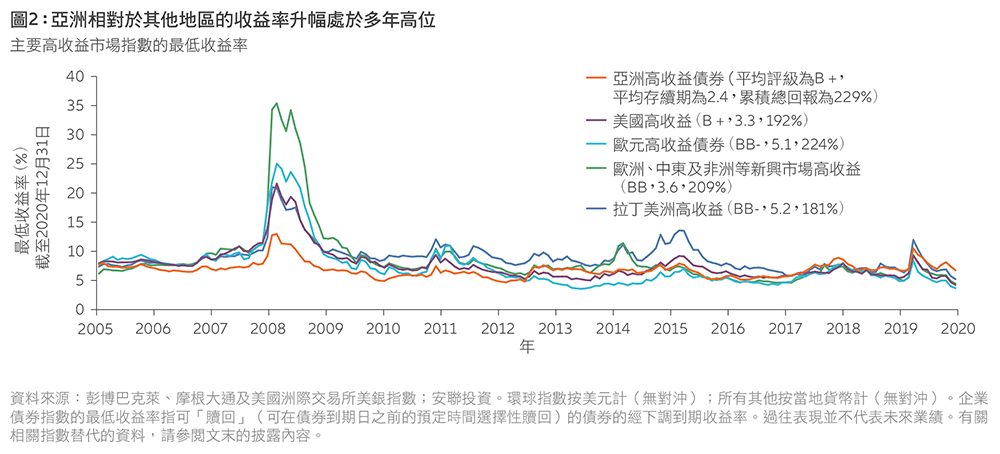

此外,自2005年引入JACI指數以來,亞洲較其他地區提供的收益率升幅處於多年高位(見圖2)。然而,亞洲高收益債券市場的平均信貸評級與擁有較其更低之收益率的美國債券相同。此外,亞洲高收益債券的平均存續期(利率)風險較其他地區市場為低。在此期間,企業債券似乎較以往年份更容易受因利率預期出現突然波動而造成損失所影響。

從收益率上升及存續期縮短的角度看,無論是從回顧或展望角度來看,亞洲實現優於大市的表現潛力強勁(見圖2)。雖然新型冠狀病毒疫情仍在持續,2018年中美貿易衝突導致市場波動加劇,以及中國推行在岸去槓桿化令區內需求下降,但自2005年以來,亞洲高收益債券整體的累積表現及穩健性(上升229%)仍優於其他地區。

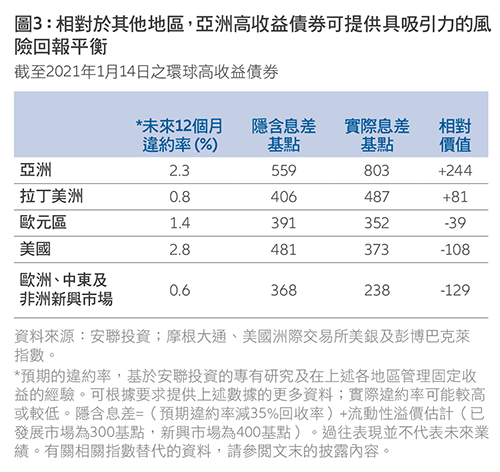

多項指標反映亞洲高收益信貸或將從落後者變為領先者。2020年離岸市場的違約率估計為3%,遠低於其他主要的已發展及新興市場。我們預期,在未償還債券的票面(贖回)價值加權計算後,亞洲未來12個月的違約率(2.3%)將低於美國(2.8%)。

另一個需要考慮的有用風險措施為市場的「隱含息 差」。這可能從預測違約率及損失收回率中得出,亦可在考慮在高收益及新興市場中發現的相對較寬之買賣 (流動性)差價後獲得。「隱含息差」與「信貸息差」的差額(相對於類似到期日較高評級政府債券的收益率溢價),可很好地反映環球高收益市場的風險回報狀況。據我們估計,以「相對價值」為基準,亞洲現時最具吸引力(見圖3)。

在央行購債的推動下,核心利率及信貸市場強勁反彈,而投資者日益憂慮風險資產的估值。避險資產及存續期上升或不再利於投資組合利用上行潛力提供對沖作用。亞洲美元債券的風險溢價受壓程度不及美國或歐洲,因為大多數亞洲央行沒有在市場流動性操作中購買企業債券。

我們預期,2021年投資者將注意力轉向擁有較高相對收益率的高收益資產,這些資產將在宏觀經濟遭受任何意外衝擊時提供更好的保護。投資者關注焦點的轉變,將利好亞洲高收益信貸。為理解原因,必須深入研究中國的增長及債務趨勢、中國的房地產業及國有企業,以及東亞及南亞地區的信貸市場前景。

強勁的中國及地區增長

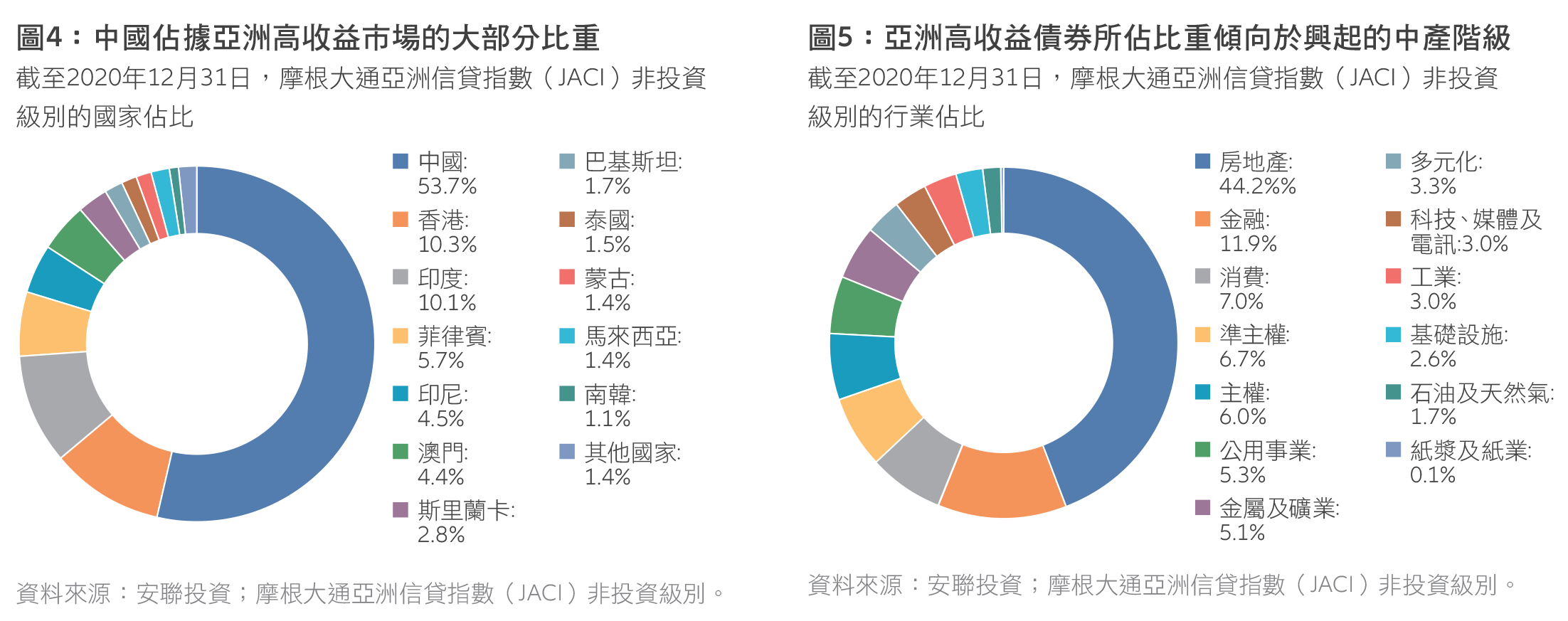

中國(包括香港及澳門)佔JACI非投資級別指數近68.5%(見圖4)。據悉,中國經濟在2020年增長2.3%。儘管這僅是中國以往年度增長的三分之一,但亦很可能成為所有其他主要經濟體中表現最強勁的經濟體,其中大多數經濟體在去年大幅萎縮。由於中國經濟預期在2021年增長8%以上,中國應繼續穩定市場情緒,而且資金將流入亞洲,尤其是在新的拜登政府領導下,與美國的緊張關係趨緩。儘管存在特殊性,但中國更像一個「正常化」的市場,比大多數已發展經濟體擁有更高的實質(通脹後)收益率。現時,中國10年期債券的額外收益率較10年期美國國庫券高200個基點,較10年期德國政府債券收益率高出超過350個基點-目前的收益率約為-0.5%。

儘管中國增長強勁,而且生產力強勁,但部分投資者仍對中國企業債券的高槓桿持謹慎取態,因為中國企業債券佔中國債務的60%左右,佔國內生產總值的150%以上。相對於美國及歐元區其他新興市場而言,這些數據更高。自2010年以來,美元的低融資成本鼓勵企業增加離岸債券發行量。

然而,額外的信貸指標顯示中國的債務基本具可持續性。經合組織對2004年至2019年期間的分析表明,中國的非投資級別企業投資所佔的比例相對較低,處於無法利用內部現金流支付未來利息的風險中。此外,在非金融上市公司債務與EBITDA比率(息稅折舊及攤銷前利潤)方面,中國排名優於美國。持續增強的經濟復甦及本地貨幣(2020年在岸人民幣兌美元上升近7%)令中國開始收窄其債務規模,而其他國家則增加借款以應對疫情。

印度、菲律賓及印尼,加上中國,佔JACI高收益指數的約88.5%。東亞及南亞國家在遏制新型冠狀病毒疫情方面效果較差,但隨著環球疫苗接種的推廣工作初見成效,預期此等國家將在今年反彈至經濟正面增長。對於大多數亞洲經濟體而言,領先的製造業指標現已處於或已接近擴張門檻。

菲律賓很成為可能遭受最嚴重經濟收縮的經濟體之一,但其較大型企業的資產負債表較以往更為穩健。印尼經濟可能表現較佳,但其債券市場更易於受到資本外流影響,因為外國投資者持倉所佔比重較高,以及對波動的商品價格更為敏感。印度方面,衰退可能更嚴重,而市場亦憂慮印度出現更大的財政赤字及更低的信貸評級。儘管如此,經濟復甦的步伐(與中國一樣)最近已擴大至服務業。目前,國際貨幣基金組織預期印度經濟在下一財政年度(2021年4月至2022年3月)增長超過11%。

持續改善的需求及債務狀況

亞洲超過75%的離岸高收益市場由房地產、金融、消費及主權相關的發行人所主導,全部來自高度傾向於亞洲興起的中產階級的行業(見圖5)。現時,全球約一半中產階級居住在亞洲,而中國則佔其中一半。儘管中國在2020年的經濟復甦主要由房地產及基建投資帶動,但國內消費正呈現上升趨勢,而且目前約佔該國國內生產總值的一半。中國專注於進一步刺激國內需求及進口替代,以及創造地區增長,對於有內部或地區傾向的企業而言,這些都是利好因素。

根據穆迪數據,亞洲高收益債券的新債發行總額在2020年達到377億美元,為歷來第二高水平,其中76%來自中國房地產公司。房地產市場是一級市場中最活躍、二級市場中流動性最高的市場,與很多其他行業不同,該行業提供全面的收益率曲線。中國的房地產債券對那些追求高息差(通常較亞洲以外市場的證券存在5%以上的溢價)的投資者具有吸引力。雖然該行業在過去幾年大量舉債購買土地,但違約率仍然偏低。

強勁的城市化趨勢繼續支持房屋需求。部分較大的發展商已錄得合約銷售改善,能夠暢通無阻地進行債務融資,尤其是在今年餘下時間離岸再融資需求相對較少的發展商。即使B級債券領域表現較弱的發行人,其去年相對於BB級債券的收益率溢價亦明顯上升,但其最近所發行新債的借貸成本低於第四季。去年底,中國向銀行及開發商推出新指引,有助於限制房地產市場的槓桿水平;長期以來,該行業一直過度依賴短期及未承諾的信貸額度。2020年亞洲美元高收益槓桿比率(以淨負債對EBITAD比率衡量),可能增長不足1倍。現金在總債務的佔比亦似乎令人鼓舞,與JACI指數的投資級別部份的水平大致相若。

除房地產及建築業外,亞洲大多數其他行業的償還及違約風險更加特殊。更嚴格的在岸信貸狀況或會對工業、金屬及礦業等商品化程度更高及供應過剩的行業,以及財政運作空間較小且對地方政府依賴程度較高的行業帶來較高壓力。整體而言,亞洲在2020年的違約率並不明顯高於前幾年。事實上,中國在岸市場的首次違約發行人數目較2019年下降。

去年令市場感到意外的是數家國有企業嚴重違約,多於以往緊縮政策期間。儘管一系列信貸事件背後存在某些特定原因, 但亦標誌著中國正在採取措施,不再強調對經營不善的企業的隱性政府擔保,並促進更好的破產及處置方式。長遠而言,採取更加基於市場的投資策略,可在更健康及質素較差的信貸之間作出更明顯的區分,從而惠及投資者。

主動風險及回報潛力

長遠而言,亞洲高收益債券回報主要受票息及應計利息所推動,為該資產類別的長期配置帶來強勁的投資理由。理想狀況下,投資者應能靈活調整單一持倉規模,並偏好可安心持有至到期的信貸。與此同時,利用被動金融工具追蹤該市場將具有挑戰性,其原因包括被動金融工具不可用,或因為信貸與流動性風險如此緊密相關。偶然情況下,很多基準債券發行人(甚至發行人)在二級市場交易並不容易。

亞洲的美元高收益市場目前規模低於3,000億美元,但相對較小且集中。為擴大機會及增加風險多元化水平,必須主動部署具活力及基準以外的策略。其中包括對現金及投資級別企業的配置,以及有時對在岸(本地貨幣)信貸市場的配置,此等市場可提供更廣泛的亞洲企業代表。外國投資者投資在岸債券的渠道日益增加,例如透過內地與香港債券通平台,可幫助更多亞洲公司在境內實現再融資,這將為其離岸未償還債券帶來正面的信貸影響。

投資者向亞洲信貸進行配置的意向不再僅是趁機而為。雖然市場中約80%仍由亞洲投資者控制,但外國投資者的參與度穩步上升,去年佔新債發行量的四分之一。雖然已發展市場政府債券中超過70%處於負收益水平,而投資級別企業債券的平均收益率亦低於2%創歷史新低,因此,更具戰略意義的資產配置可能突然轉向亞洲及中國。這種轉變已在股市加速進行,而高收益信貸亦很可能追隨。

相關投資策略:

› 亞洲多元入息

› 神州A股

› 動力亞洲高收益債券

詳情內容,請聯絡我們或我們的基金分銷商索取更多資訊。

想瀏覽更多?

數碼變革 風馳疾走

人工智能和軟件即服務

摘要

軟件即服務也稱為基於雲端的軟件,是一種軟件交付方式,讓任何具有互聯網連結和網頁瀏覽器的設備得以處理數據和應用。

要點

|