能源轉型 邁向可持續發展

摘要

歐洲前所未見的乾旱、澳洲的洪水、印度4月創 紀錄的高溫以及世界各地的森林大火,這些都 是全球氣候正在發生巨大變化的先兆,同時向 我們展示了全球變暖的後果。氣候變化及其對 經濟增長和環境破壞的相關風險引起了我們的 關注。

要點

|

歐洲前所未見的乾旱、澳洲的洪水、印度4月創 紀錄的高溫以及世界各地的森林大火,這些都 是全球氣候正在發生巨大變化的先兆,同時向 我們展示了全球變暖的後果。氣候變化及其對 經濟增長和環境破壞的相關風險引起了我們的 關注。科學家們警告,遏制溫室氣體排放和防 止災難性全球變暖所剩的時間已經不多,現時 全球正面對創紀錄的高能源價格和部分地區出 現能源短缺,這一切都說明,現在正是以承諾和 決心推動能源系統轉型的時候 —尤其是可持續 能源生產、創新儲存解決方案和更具可持續性 的能源消耗。為了加快轉型至清潔能源,對創新 解決方案需要進行更多投資,同時需要資金來 開發新的前沿科技,以實現市場化並幫助確保平 穩轉型,創造更可持續的未來。

全球對綠色轉型的投資增加

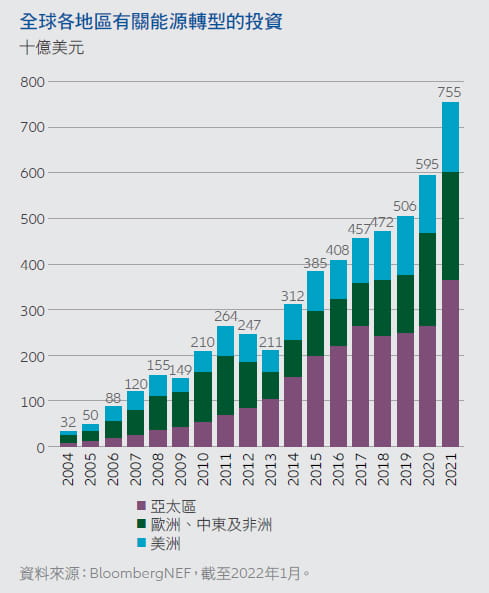

根據最近的分析1,2021年全球能源轉型投資攀 升至7,550億美元的創紀錄水平,其中可再生能 源佔比最多,2021年承諾的投資額達 3,660億美 元,較2020年增長6.5%。

在電動汽車和電動汽車基礎設施支出按年增長 77%的推動下 ,電動交通行業在2021年的投資 總額為2,730億美元,排行第二。

從地區看能源轉型投資的增長,亞太區以3,680億美元領先,其不僅是全球投資最多的地區,也是增長最強勁的地區(增長達38%)。歐洲,中東及非洲緊隨其後,2021年清潔能源投資總計2,360億美元,按年增長16%。最後,美洲在2021年為無化石燃料全球經濟轉型貢獻了1,500億美元,較2020年增長21%。

個別國家方面,中國在能源轉型方面投資最多,2021年的資金總額為2,660億美元,其次是美國的綠色能源投資,總額為1,140億美元,之後是德國,清潔能源轉型的投資總額為470億美元。

資本增加、成本下降,但要實現1.5°C的氣溫上升目標仍存在巨大資金缺口

根據REN21發佈的《2021年可再生能源全球現況報告》, 2020年全球清潔能源新增產能投資達3,035億美元,較2019 年上升2%2 。 此外,根據國際能源署的預測4 ,2021年陸上和海上風能及 太陽能的開支按年分別下降13% 和15%。同年,三分之二新 安裝的可再生能源發電成本顯著低於G20國家中最便宜的 化石燃料電力選項4 。

過去十年,綠色電力成本下降的幅度更為顯著。

考慮到清潔能源在成本方面的利好發展,維持謹慎樂觀取態似乎是合適的,特別是現時有關清潔能源的投資一直增加。

然而,目前的資金水平仍遠不足以擴大現有和開發新的低排放技術,這些科技有助能源系統平穩過渡。

推動可持續發展

根據國際可再生能源機構的2022年世界能源轉型展望報告,要把温度升幅控制在1.5°C以內將需要在2030年之前大幅提高當前的投資水平5。

在籌集促進和加快清潔能源轉型所需的大部分額外資本方面,資本市場和私人投資者將發揮重要作用,以顯著增加可再生能源在整體能源結構中的份額。發電和保持電網穩定需要創新的解決方案。這些前沿科技將實現市場化,有助確保能源平穩過渡。此外,電池和氫科技等儲能方案在未來將變得更加重要。除了儲存能量外,氫還可能有助碳重工業(鋼鐵和水泥)減碳,並作為天然氣的替代品。因此,建立以氫為基礎的經濟仍然是重要一環。

發電和保持電網穩定需要創新的解決方案。這些前沿科技將實現市場化,有助確保能源平穩過渡。此外,電池和氫科技等儲能方案在未來將變得更加重要。除了儲存能量外,氫還可能有助碳重工業(鋼鐵和水泥)減碳,並作為天然氣的替代品。因此,建立以氫為基礎的經濟仍然是重要一環。

通往可再生能源的道路

近年,世界各地的政府和組織已開始透過投入大量資金來加快推動綠色轉型,以助他們的國家和世界重回軌道,把温度升幅控制在1.5°C之內。

美國

隨著美國參議院和國會於8月通過《降低通脹法案》,美國通過了一項廣泛的立法方案,美國總統拜登表示,該方案「在應對氣候變化的生存危機方面作出有史以來最大規模的投資」6。

法案包括未來十年接近3,700億美元的氣候相關支出,目標是在2030年之前大幅降低能源成本、提高清潔能源生產並減少約40%的碳排放。該法案是一項歷史性壯舉,「在縮小當前政策與國家2030年氣候目標(即在下一個十年初段將排放量減半)之間的差距方面,涵蓋餘下所需工作的三分之二」7。

中國

中國在其「十四五」可再生能源發展規劃8中訂立了進取的目標,以促進該國在2025年及之後向綠色能源和低碳轉型。除了在2060年實現碳中和及逐步減少二氧化碳排放外,中國亦努力提高可再生能源在其整體電力消耗和設備的比例。

日本

日本透過綠色增長策略9應對迫切的氣候變化挑戰。綠色創新基金總值2萬億日圓(約151.09億美元),該計劃旨在:

– 在2030年之前安裝10千兆瓦的海上風力發電設備,並在2040年之前達到30-45千兆瓦。

– 在2030年發展高溫氣冷堆無碳製氫技術。

– 在2035年電動汽車在新載人車輛銷售的佔比達到100%。

– 在2040年之前在半導體/信息和通訊行業實現碳中和。

英國

英國政府商業、能源和工業部門的「綠色工業革命十點計劃」10包括以下措施:

– 總值120億英鎊的公共資金基金,用於支持低碳能源行 業,並承諾在2030年之前確保海上風力發電設備的產能 達到40千兆瓦(比較2021年約10千兆瓦)。

– 總值10億英鎊的基金「支持英國汽車及其供應鏈電氣化」,另外13億英鎊用於加快推出電動汽車充電基礎設施。

– 2.4億英鎊的淨零氫基金,在2030年之前建立5千兆瓦的低碳氫產能。

德國

德國聯邦政府最近承諾增加80億歐元11以促進可再生能源的擴展和相關減排措施,資助包括:

– 8.6億歐元用於「綠色鋼鐵」,並將鋼鐵生產過渡至採用 綠色氫。

– 9,500萬歐元用於推廣海上電解系統,在2030年前將電 解產能提高一倍至10千兆瓦。

– 55億歐元用於住宅建築能源翻新和氣候友好的新建築。

– 超過10億歐元用於改善電動汽車的中遠程充電基礎設 施。

西班牙

西班牙一家大型公用事業公司最近宣佈投資近50 億美元, 其中包括改造天然氣基礎設施以處理氫氣和生產可再生 氫氣。此外,在非企業層面,西班牙正進行一項進取的計 劃,以成為歐洲的氫能領跑者。

例如,該國的可再生氫路線圖12設想在2040年之前安裝 4 千兆瓦的電解槽產能(相當於四個大型燃煤電廠的產 能),同時增加150-200輛燃料電池巴士和5,000-7,500輛 輕型及重型燃料電池運輸車輛在西班牙的道路上行駛, 並增加100-150個公共氫氣站。

歐盟

歐盟委員會的 REPowerEU Plan計劃13是對俄烏衝突造 成的市場混亂的額外回應。改造歐洲能源系統的迫切性 來自於2015年的巴黎氣候協議,以及結束歐盟對俄羅斯 化石燃料的依賴,每年總計約1,000億歐元。為了「加快 推進綠色轉型」並迅速減少歐盟對俄羅斯化石燃料的依 賴,REPowerEU計劃包括以下措施:

– 在2025年之前將太陽能光伏設備產能提高一倍,至2030 年提高至600千兆瓦。

– 訂立在2030年之前本地生產1,000萬噸可再生氫和進口 1,000萬噸的目標,以為難以減碳的行業和交通行業提供 天然氣、煤炭和石油的替代品。

為使歐洲擺脫對俄羅斯化石燃料的依賴,歐盟委員會預期未來五年的資金缺口達2,100億歐元,並強調「這些投資必須由公私營共同合作,以及在國家、跨國和歐盟層面提供。」好消息是,實現REPowerEU的目標每年可以節省近1,000億歐元,尤其是大幅削減俄羅斯化石燃料進口。

NextGenerationEU計劃

歐盟的後疫情恢復計劃NextGenerationEU114(參見以下 NextGenerationEU: 主要特點)提供近8,070億歐元的資 金,其中包括對環保科技、電氣化公共和私人交通、更環保 和更節能的建築及空間的投資,以及改善水質和發展更具 可持續性的農業。

識別清潔能源轉型的領跑者和受惠者

儘管對可持續能源解決方案的投資增長令人鼓舞,但目前的資金水平仍不足以應對與清潔能源轉型相關的多方面挑戰。從投資者的角度來看,未來數年清潔能源相關的預期和迫切需要的開支增長,為參與能源轉型過程的推動者和受惠者及他們的增長前景開闢了有趣的可能性。在整個價值鏈中,投資於不斷改變的能源消耗模式相關解決方案以及由此產生的新需求只是支持能源轉型的其中兩種途徑。

我們著眼於全球具有長期潛力的公司,這些公司可為價值鏈上的清潔能源生產、高效能源儲存和可持續能源消耗提供解決方案,同時為聯合國可持續發展目標的生態和社會目標作出貢獻。

我們亦發現創新科技發展所帶來的機遇,例如以氫為基礎 的能源供應,或其他形式的能源儲存或二氧化碳減排技術 創新,這些創新仍處於起步階段,尚未展現其優勢 — 尤其 是在轉型過程中臨時副作用推高現時的能源價格。

1BloombergNEF:2022年能源轉型投資趨勢

2國際可再生能源機構:化石燃料危機中可再生能源的競爭力持續

3國際可再生能源機構:投資流向,第5章

4國際可再生能源機構:化石燃料危機中可再生能源的競爭力持續

5國際可再生能源機構2022年世界能源轉型展望,第56頁

6白宮簡報室

7REPEAT 2022年初步報告

8中國能源網

9經濟產業省

10綠色工業革命十點計劃

11聯邦財政部

12 MITECO Ministerio para la transición ecológica y el reto demográfico

13歐盟委員會:REPowerEU

14歐盟:NextGen EU

本文內所載的資料於刊載時均取材自本公司相信是準確及可靠的來源。本公司保留權利於任何時間更改任何資料,無須另行通知。本文並非就內文提及 的任何證券提供建議、邀請或招攬買賣該等證券。閣下不應僅就此文件提供的資料而作出投資決定,並請向財務顧問諮詢獨立意見。但閣下若選擇不尋 求專業諮詢,即應考慮是否適合您投資。 投資涉及風險,尤其是投資於新興及發展中市場所附帶之風險。過往表現,或任何預期、推測或預測並非未來 表現的指引。本文件及網站並未經香港證券及期貨事務監察委員會審核。發行人為安聯環球投資亞太有限公司。

想瀏覽更多?

準備就緒 重整旗鼓

摘要

債市走勢在圍繞經濟增長運行多年後,轉為以通脹為重心,導致定息收益動盪,並考驗投資者的決心。在這四篇文章中的第一篇,我們會分享投資者應如何重整債券配置,為投資組合持倉帶來啟示,同時會探討我們對避免投資免受波動影響的見解。

要點

|