預期美國市場的勢頭將持續 ─ 但需注意通脹

摘要

投資者對今年市場的前景感到樂觀,主要有以下三個推動因素:拜登政府或會增加政府開支、疫苗預期可廣泛接種,以及美國聯儲局持續的支持措施。投資者可考慮投資於價值型及週期性股票、小型股及國際資產,但需注意通脹上升的風險。

要點

|

美國市場在新一年大致結束政治動盪,延續2020年結束時的勢頭。板塊方面,價值股繼續跑贏增長股,小型股亦趕上大型股的表現。此外,美元持續疲軟,加上環球增長上升及估值普遍改善,國際及新興市場股票的表現超越美國股票。

拜登政府及聯儲局均表示,即使經濟增長開始反彈,但2021年金融市場仍需更多的財政及貨幣刺激措施。在這環境下,投資者可以樂觀地展望新一年,可考慮策略性地增加或分散投資組合的風險,然而年內保持警惕十分重要,包括密切注視通脹上升的風險。

推動市場重新轉向價值股的三個因素

前景正面,但仍需注意通脹壓力

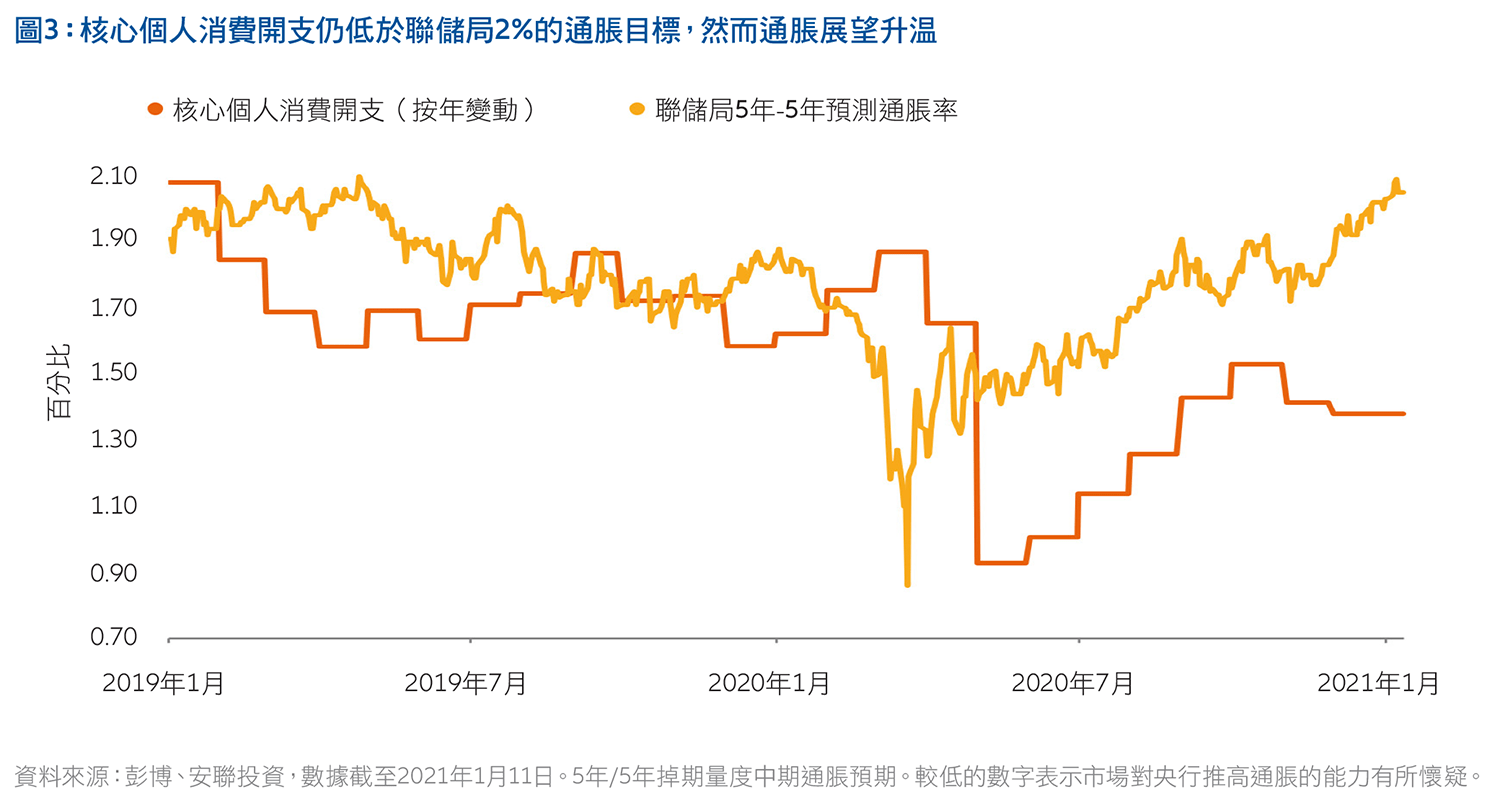

雖然2021年的經濟和市場前景穩健,但仍伴隨著一些風險。其中之一是增長反彈及刺激措施或會推高貨品和服務的價格,加劇通脹壓力。目前為止,通脹相對受控,核心個人消費開支(聯儲局的首選指標)仍低於聯儲局2.0%的目標。然而,如圖3所示,一些前瞻性指標(用於量度市場的通脹預期)顯示通脹升温。

若通脹加快,將為投資者帶來三大主要風險:

- 現時聯儲局以平均通脹為目標,意味著其將容許通脹率高於2.0%而不會調高利率。然而,通脹持續或快速上升或會迫使聯儲局重新考慮其做法。回顧過往,當聯儲局即將啟動加息週期時,熊市已然來臨。

- 若通脹升温導致收益率上升,較長期的資產或會遭受打擊,當中包括部分政府和企業債券及部分行業,例如科技和健康護理業,這些行業的存續期普遍較長,或會因市場憂慮通脹上升而受到影響。

- 由於部分股票的估值已然過高,特別是在某些增長領域,通脹及收益率上升或會推低這些股票的估值。

考慮策略性轉向週期性行業及新興市場

環球經濟正在復甦 ─ 部分歸功於「再通脹政策」,例如財政刺激措施及低利率政策,以推動需求和開支,我們預期環球經濟在今年較後時間將步入真正重開的時期。

因此,我們預期市場將繼續看好再通脹主題,惟持續多久?或許直至經濟重開後增長率升至高位,又或是進入持續通脹時期,增長放緩或通脹壓力上升是需要注意的關鍵指標。

市場經歷大幅上升後,預期未來數週或會出現整合或回調。然而,投資者可以利用這些機會短期策略性地增加或分散風險。考慮逐少增加週期性價值股、小型股及非美國資產。大選過後,基建、5G科技及清潔能源等領域亦可望繼續造好。

定息收益方面,為加息及收益率曲線走陡做好準備。長期利率(通常由市場力量決定)或會隨著增長和通脹預期而上升,短期利率則仍然由央行主導。更多刺激措施也可能意味著美元略微走軟,這將繼續利好新興市場資產、黃金以及與經濟重開相關的工業類商品(包括銅)。

相關投資策略:

› 美元高收益

› 美元短存續期高收益

› 收益及增長

詳情內容,請聯絡我們或我們的基金分銷商索取更多資訊。

想瀏覽更多?

牛年 - 象徵中國強大的未來

摘要

在這個農曆新年,中國有很多值得慶祝的事,包括強韌的經濟增長、抗疫取得成效,以及國家逐步走向轉型至先進經濟體。這正是為什麼牛是適當的象徵,標誌著這個國家努力奮鬥維持其發展軌跡。

要點

|

民主黨「藍色浪潮」成真

在11月美國大選結果公佈之後,拜登勝選但似乎很大機會面臨「分裂」國會及政府僵局,這將使其多項議程陷入危機。然而,喬治亞州的參議院選舉結果令民主黨最終獲得眾議院和參議院的控制權,雖然他們只佔輕微多數。這令「簡化版」的拜登議程有望落實,例如,加稅的幅度或會低於最初提出的幅度,並且不會是今年的優先事項。我們預期新政府將優先處理兩黨共同支持的政策項目,例如刺激計劃和財政支出:

進度雖然緩慢,但疫苗最終能夠面世

刺激措施無疑有利消費者和小型企業,然而若疫情持續,經濟活動很可能會繼續蕭條。幸運的是,疫苗已開始在美國和全球接種。若證實有效,經濟重開很可能會成為2021年推動美國及至環球市場的最大動力。

在這種情況下,我們預期壓抑的消費需求將被釋放,尤其是旅遊和休閒等行業,這些行業可受惠於經濟重開。如 圖1所示,上述已然反映在強勁的經濟和盈利預測之中,若果在對抗疫情方面取得更多進展,未來的盈利或可進一步向上修訂。

然而,目前為止,美國疫苗的推出進度較預期慢,數個因素或可扭轉這一情況:各州學到如何更有效分配;拜登政府集中增加可用疫苗劑量;其他公司的新疫苗有助紓緩供應限制。

除非出現任何嚴重的衝擊或挫折,例如病毒出現變種,否則2021年可望是經濟加速增長的一年。對投資者而言,這意味著短期內或不太可能出現熊市拋售(通常發生在衰退之前)。因此,市場調整可用作策略性購買機會。

聯儲局將在2021年繼續支持市場

在其2020年最後一次會議上,聯儲局發布了最新的經濟預測(見圖2)。直至2023年,預期利率將維持在接近零的水平,通脹率將低於央行2.0%的目標。增長及失業預期亦被上調,聯儲局承諾延續每月資產購買,這將進一步擴大其資產負債表,為市場提供流動性。

整體而言,美國及各地央行繼續為風險資產提供強而有力的支持,即使預期今年是復甦的一年。