優先證券 備受忽視的定息收益另類投資

摘要

優先證券在投資組合中扮演獨特的角色,同時在企業的資本架構中亦具有特殊地位,這些混合證券同時擁有股票和債券的特點,能與「純」股票及債務證券投資互相補足。現時或會是考慮這種經常被忽視的資產類別,及從投資者風險及回報目標的角度來探討投資優先證券的理想時機。

要點

|

優先證券是相對特別的投資類別,其受歡迎程度不斷提高(發行量為1萬億美元,比較高收益債券的1.3萬億美元1),反映了它們對尋求介乎股票和債務證券之間潛在風險與回報水平的投資者具有吸引力,這些證券同時為發行人提供了額外的資金來源。

與股票一樣,發行予零售投資者的優先證券在主要交易所上市買賣,具有上升的潛力但亦有可能下跌,波動性往往小於發行人的普通股。若果企業需要清盤,優先股的股東較普通股的股東可優先贖回公司的資產。

與債券一樣,優先證券為投資者提供經常性收益,定期派息可以是固定或浮動。優先股的股東在股息支付方面排在普通股東之前,收益率亦通常較發行人的普通股股息率為高。

在本研究中,我們將解釋甚麼是優先證券,並比較優先證券及其他收益產品的收益率、質素、與其他主要資產類別的相關性、以及其較低利率風險的特點。我們亦會提供發行人的行業和投資者概況。最後,我們定義一些關鍵屬性,這些屬性有助分析一項優先證券是否較其他更為適合投資組合。

甚麼是優先證券?

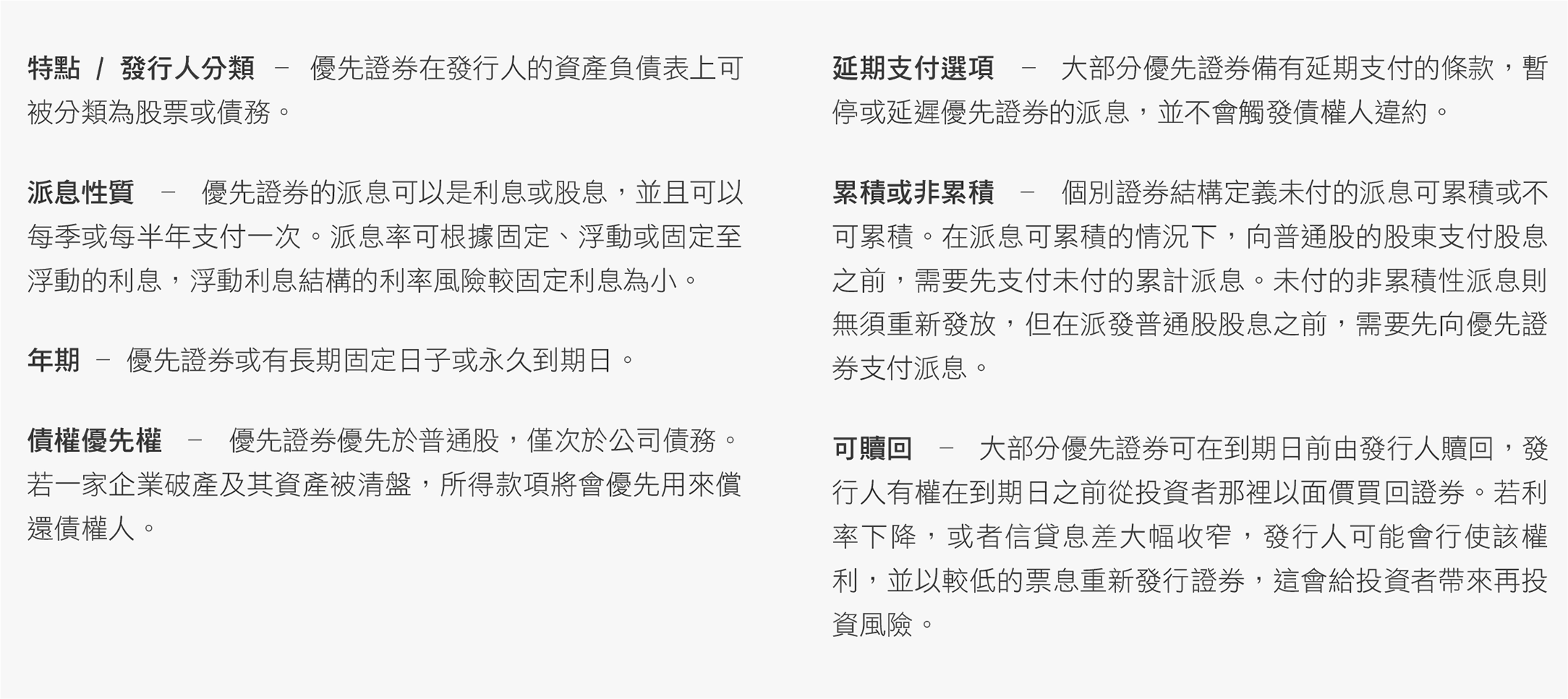

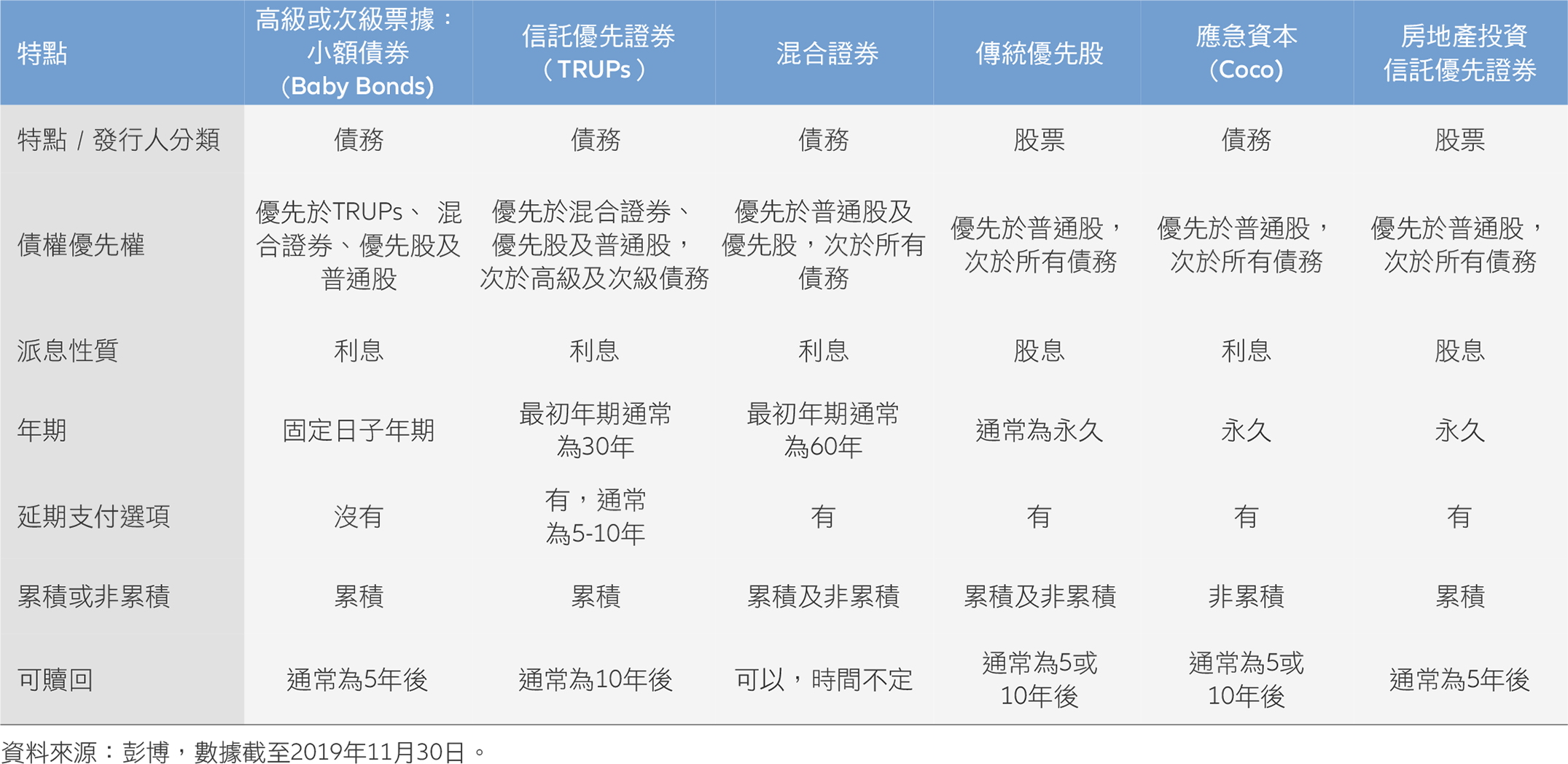

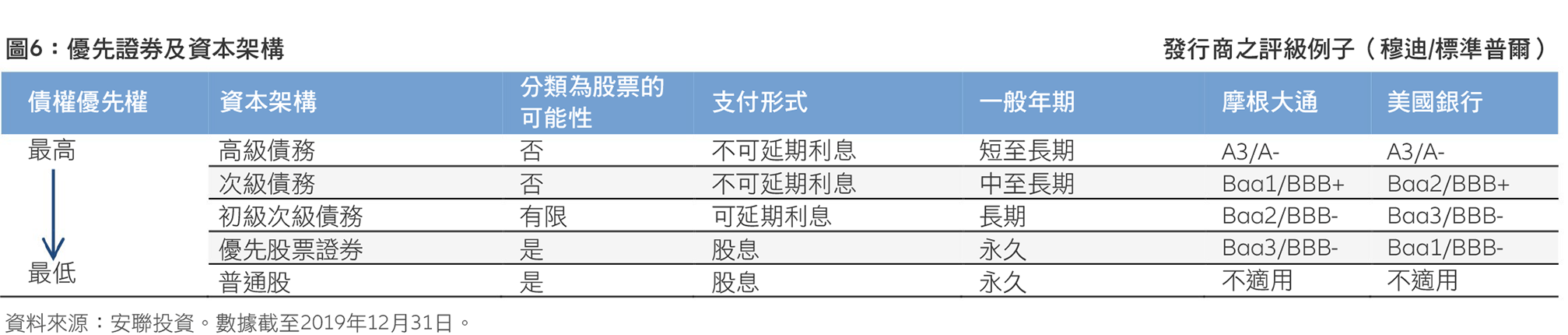

優先證券,有時被稱為混合證券,是同時擁有債券和股票特點的收益性證券,旨在為投資者提供高水平的收益及理想的相對價值。雖然企業能混合各種債務和股票特點創建適合其需求的證券,但優先證券一般具備以下共同特點:較長或永久年期,贖回日期在5年或10年之後,在資本架構中屬於次級,並且能夠延遲支付利息而不會觸發違約事件。市場上的各種證券結構有助投資者分散定息收益投資組合,並管理潛在利率風險。

為何發行優先證券?

- 優先證券是監管機構普通股資本的重要來源

- 環球金融危機過後的監管尋求透過提高銀行的承受損失能力來降低系統性風險。雖然第一道防線高於普通股要求,但監管機構仍要求銀行需要有永久的非累積資本,稱為額外一級資本或AT 1

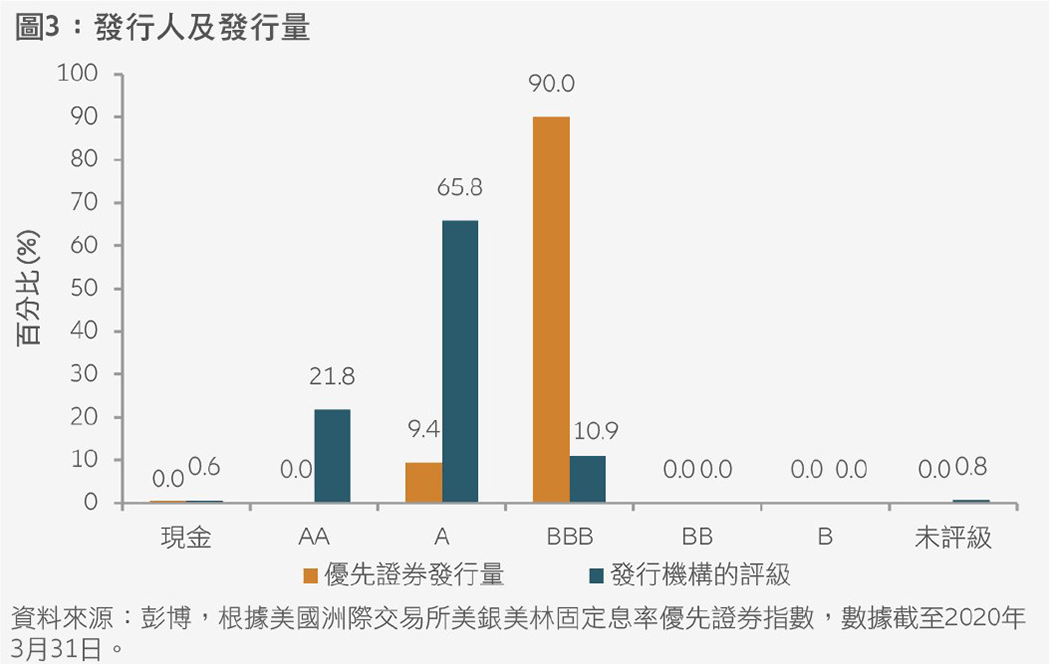

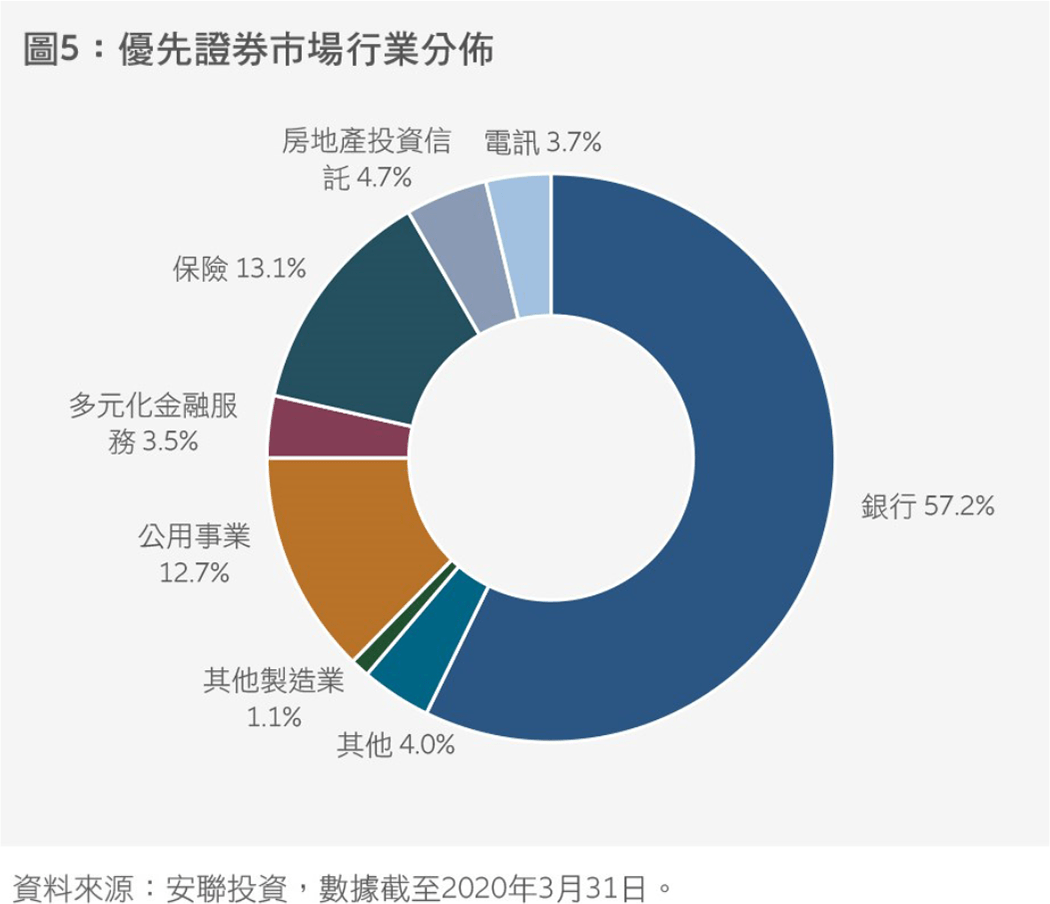

- 由於這些規定,銀行佔優先證券市場很大一部分(57%)

優先證券的特點

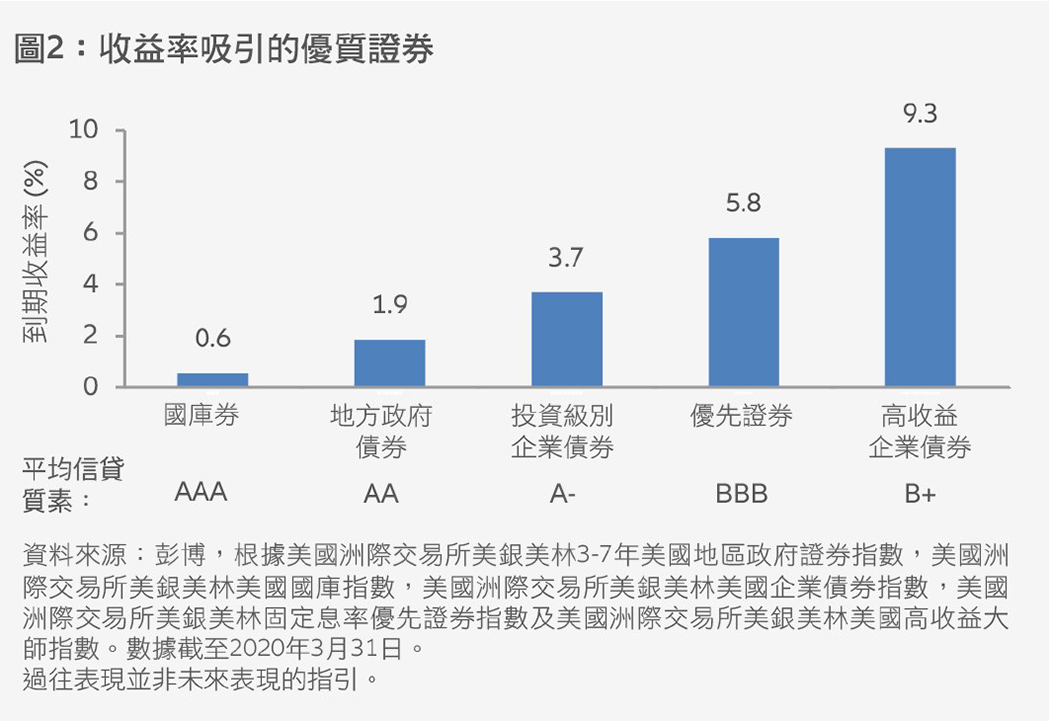

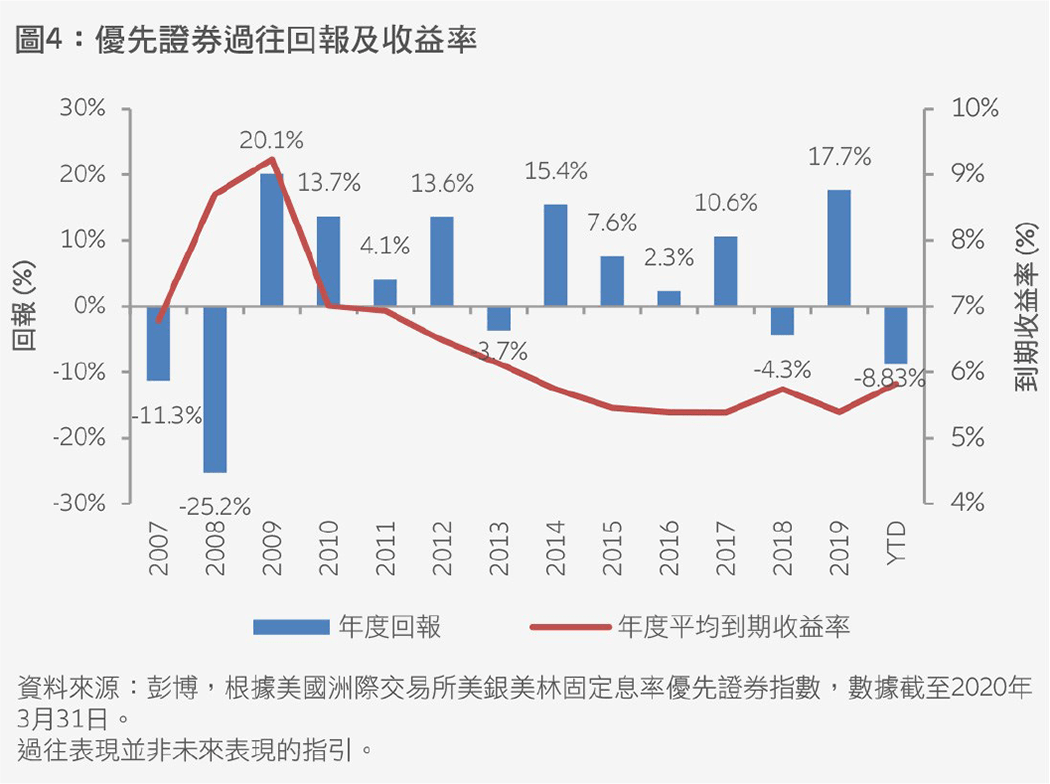

- 吸引的收益率:與其他傳統定息收益資產類別相比,優先證券過往的收益率較高。

- 優質收益:普遍而言,投資級別優先證券提供高水平的穩定收益,市場升值加上收益可帶來5%以上的收益率。

- 較低的利率敏感度:優先證券的設計相對大部分其他定息收益的利率敏感度較低,市場上提供浮動利息優先證券及固定至浮動利息優先證券。充足的固定至浮動利息優先證券結構有助投資者管理利率風險。

- 提升組合多元化:優先證券與其他資產類別的相關性較低,可帶來投資組合多元化的好處。優先證券市場中的各種證券結構令投資者可制定持有項目,建構符合其多元化要求的投資組合風險/回報。

- 大型及高流動性的資產類別:優先證券市場的規模達1萬億美元。普遍而言,與美國定息收益市場一樣,優先證券市場的估值顯然持續欠缺效率,透過專門的自下而上證券選擇流程,投資者或可從中受惠。

一點歷史

優先證券於19世紀首次引入,為鐵路及運河建設融資。這些項目的新投資者要求優先於現有普通股的股東支付股息,因為完成項目需要大量額外的資本融資,且在短期內普通股不太可能獲分派股息。「優先」一詞是指持有人在派息方面優先於普通股。投資者放棄其投票權及與股票相關的未來資本增值潛力,以換取優先派發收益以及在公司清盤時較現有股東優先的資產債權。

在支付予普通股持有人之前,必須先支付優先證券持有人所有款項。然而,優先證券的派息可延期或略過 ─ 儘管這情況很少見,並僅在公司出現財務困難時才會發生。與股票一樣,優先證券的年期很長,通常為永久年期。深度次級、延遲或略過派息的能力以及長存續期普遍會使其信貸評級較發行人的高級債務低3至5個等級。

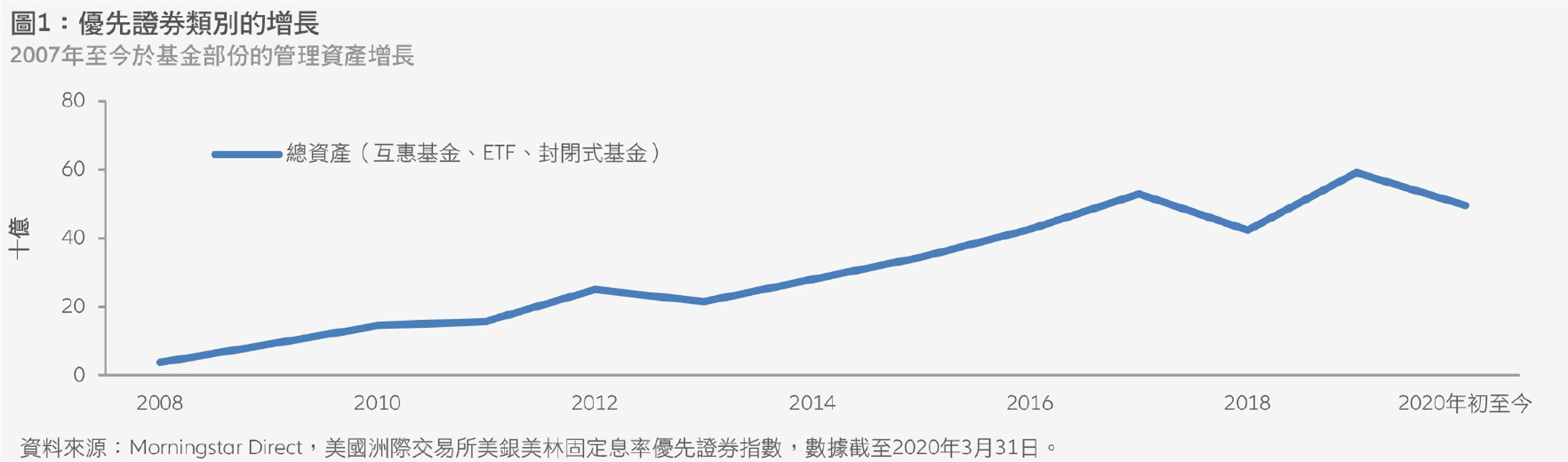

整體而言,優先證券市場現時的規模約為1萬億美元,是2005年的四倍。優先證券市場大約等於高收益市場(1.3萬億美元)的規模,兩者只是美國股票市場(超過30萬億美元)很少的一部分。2

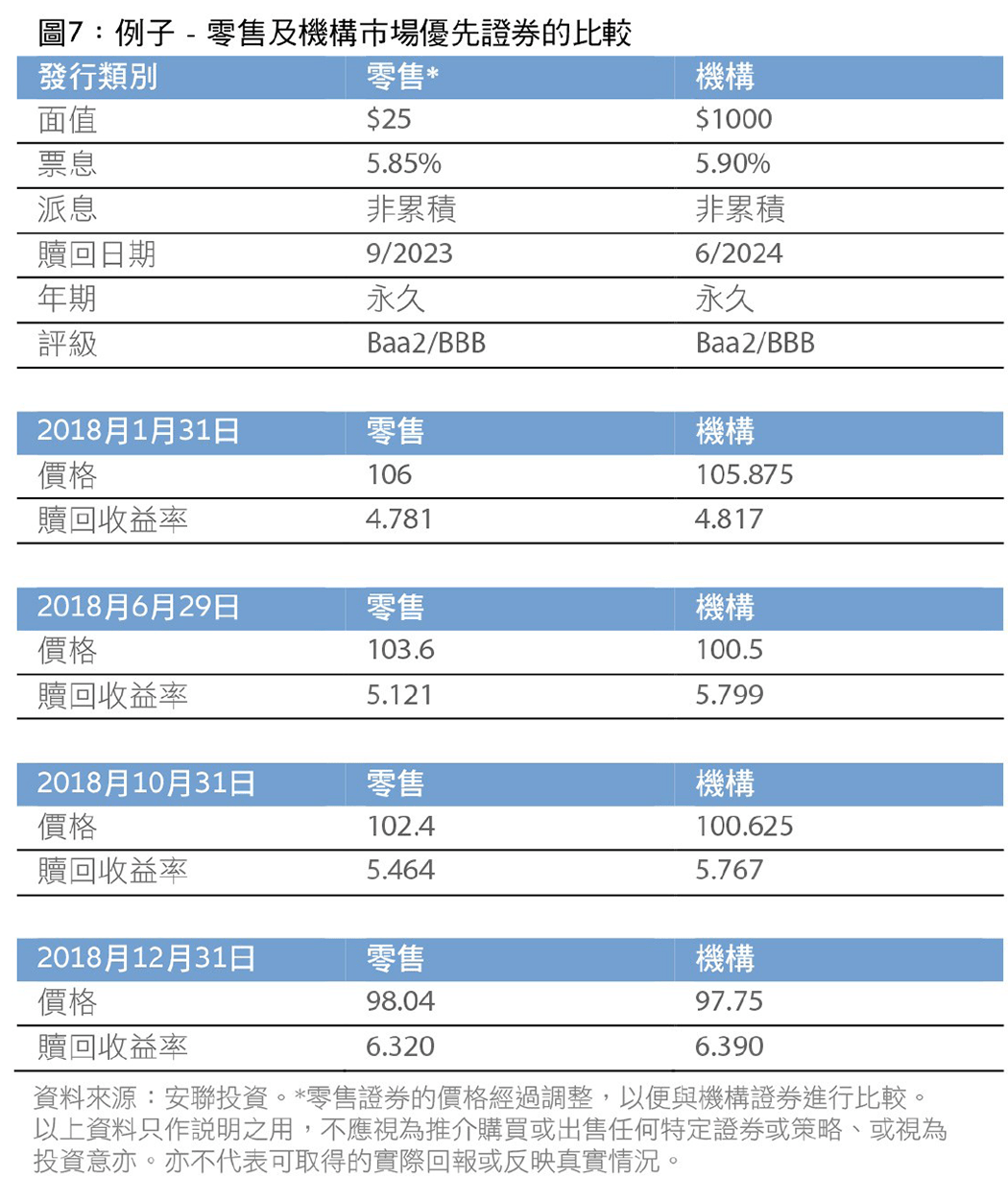

在美國,優先證券市場亦代名為「25美元交易所上市市場」,由於面值較小,該市場主要由零售投資者所主導。然而,25美元市場只是其中一個發行人可參與的市場,另一個是1,000美元的場外交易市場,機構投資者在這裡大量交易證券,類似於債券市場。

經常備受忽視

雖然優先證券市場有所增長,但投資者的投資組合往往缺少優先證券的配置。優先證券的混合特性可能使該投資類別很難被完全介定為債務或股票部分。

對投資者而言,優先證券更像債券。優先證券的面值固定,按固定或浮動利率定期派息,並且通常具有由信貸評級機構發放的信貸評級。

整體而言,優先證券市場現時的規模約為1萬億美元,是2005年的四倍。

投資者亦因其類似於股票的特點、深度次級、長存續期,以及高於一般企業債券的收益率而獲益。過往,在正常通脹時期,優先股股東的收益通常在6-8%的範圍內,普遍高於發行人的普通股股息及債券票息,同一發行人的高級債務收益率通常接近其高收益債券,這使優先證券成為一家企業中收益最高的證券,亦是定息收益市場內最高收益的債務之一。

發行人資本架構中的優先證券

對發行人來說,優先證券是一種股票。這些證券有助滿足資本目標,特別是由監管或評級機構制定的要求,而不會削弱現有股東的控制權及攤分其未來盈利。

除了支付利息而非股息外,這些證券保留了優先證券類別的其他特點,例如可延期票息及長年期。

監管的機構(例如銀行(57.2%)、保險公司(13.1%)及公用事業(12.7%)佔市場的83%,這反映了對初級資本證券的監管要求。除了支付利息而非股息外,不受監管的企業通常發行計息優先股,因為這些公司希望證券在評級機構眼中比監管機構的更具吸引力。這些證券保留了優先證券類別的其他特點,例如可延期票息及長年期。

市場劃分

一家企業可在零售或機構市場發行證券,企業一般會同時參與兩個市場來分散投資者基礎及各種可用的資本和流動性來源。零售投資者通常關注絕對票息或贖回收益率,機構投資者則集中於優先證券與同一發行人的高級債務或國庫券之間的可比較息差。

雖然在每個細分市場設定適合其主要投資者基礎的證券結構,但亦有部分證券提供幾乎相同的信貸及結構風險。隨著時間,技術因素及價值評估差異(基於兩個市場的供求)或會導致相似證券的價值顯著不同。定價差異可以為主動型投資經理帶來在不同市場捕捉價值,以及挑選那些可為投資組合提供最佳風險/回報狀況的證券的機會。圖7顯示在不同市場發行的兩項相似優先證券在不同時間的價格差異。

總結

尋找機會時,不應忽略優先證券。雖然會增加定息收益的配置,但該資產類別具有類似股票的特點,決定優先證券是否適合投資組合取決於該項證券的結構,以及該項證券是否具備滿足個人需要的多項特點和相關好處。

2 資料來源: 安聯投資,彭博,根源美國洲際交易所美銀美林固定息率優先證券指數,彭博巴克萊美國企業高收益指數及標普道瓊斯,數據截至2019年12月31日。

想瀏覽更多?

新型冠狀病毒可能從五個方面改變我們對可持續發展的看法

摘要

新型冠狀病毒疫情凸顯出可持續發展的重要性,如收入不平等、低水平的醫療保健及複雜的供應鏈帶來的問題。因此,可持續發展可能將逐漸成為資產管理公司投資流程及風險分析的組成部分。以下是我們認為危機將影響投資者的五個方面。

要點

|