隨著中國開始復工復產,其他亞洲經濟體將會如何發展?

摘要

受新型冠狀病毒疫情影響,亞洲市場在第一季經歷過山車般的波動。目前有跡象顯示,中國的復甦雖然溫和,但可能有助更廣泛的亞洲經濟體企穩。這可能為長期投資者創造機會。

要點

|

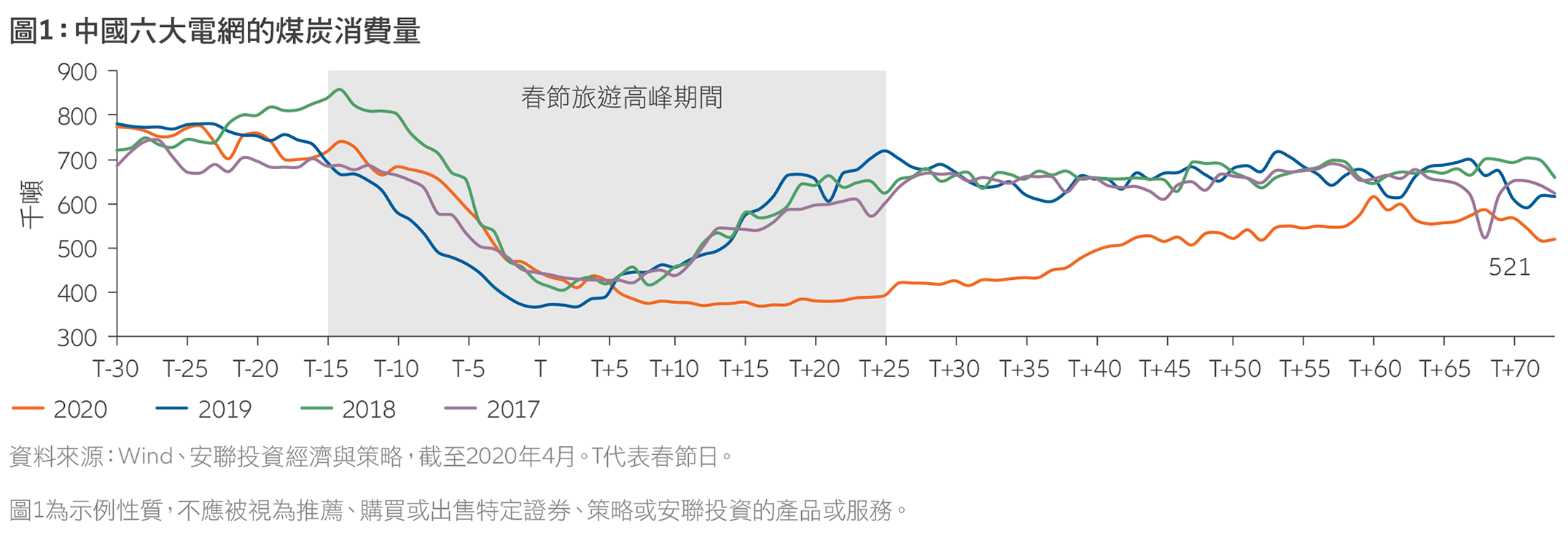

作為首個受到新型冠狀病毒疫情影響的全球經濟體,中國可能率先擺脫由此引發的動盪時期。在每日感染病例數量下降之後,中國政府已率先開展復工復產工作,以此重啟經濟發展。根據政府數據,幾乎所有大型企業及75%的中小企業已復工復產,而有關發電廠的煤炭消費(見圖1)、 工人遷移及交通擁擠的數據亦顯示經濟正繼續朝著危機前水平邁進。

隨著亞洲其他大部分地區、歐洲及美國繼續全力應對今次大流行病,全球供應鏈(意味,中國)所面臨的壓力繼續顯現。作為全球最大的貿易國,中國在全球出口中所佔份額為18%,即使國內環境持續改善,中國亦無法倖免於境外疫情所產生的負面影響。隨著全球經濟突然停滯,中國工廠面臨關鍵部件短缺以及來自全球其他地區的新訂單大幅下降的風險。

儘管全球環境面臨挑戰,但我們預期,倘若中國能夠控制輸入性及無癥狀感染病例,中國經濟增長有望在第二季實現溫和復甦。我們認為,其他亞洲經濟體隨後可能會復甦,但鑒於疫情仍在中國以外地區蔓延,預計第二季度復甦的速度將較弱。

政策干預帶來積極作用,而且可能迎來進一步減息

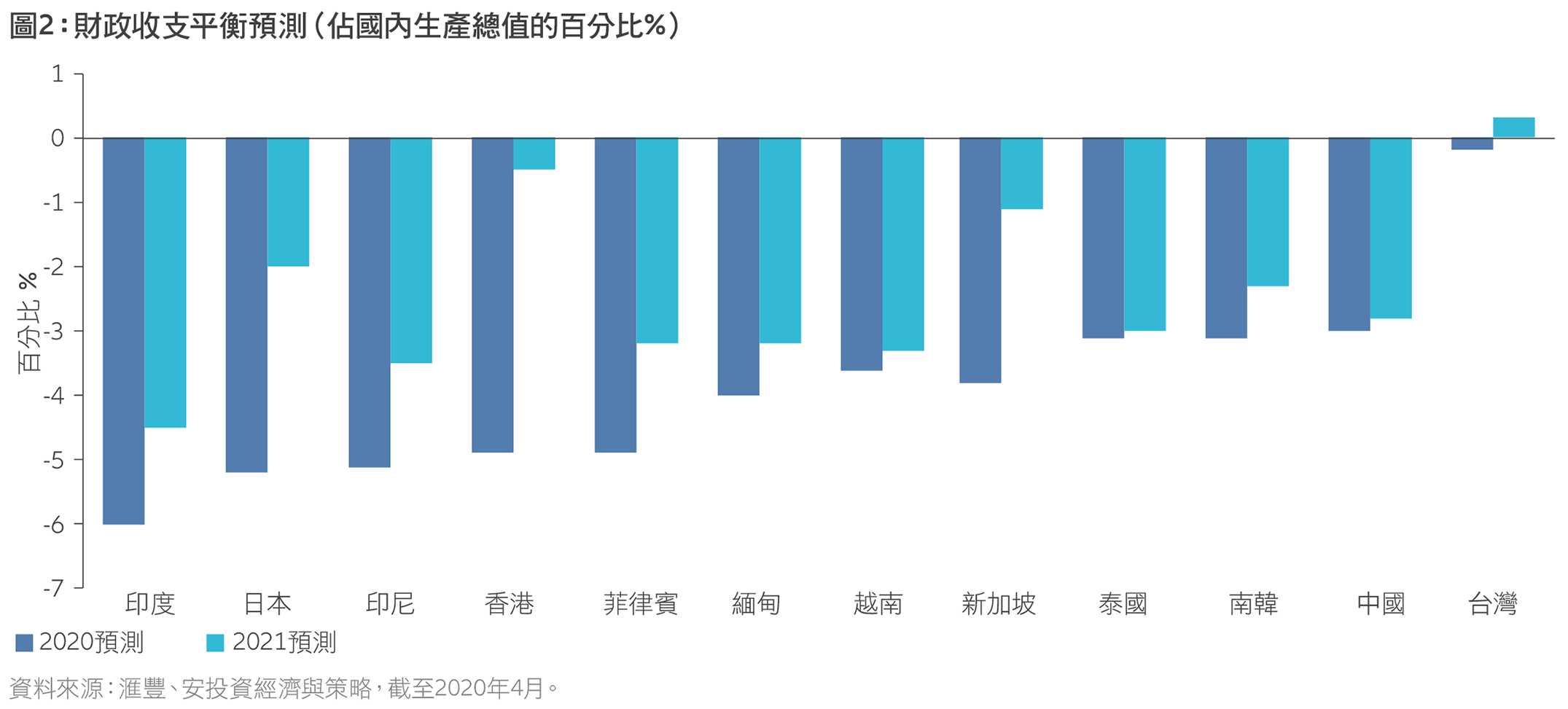

雖然並非靈丹妙藥,但各國政府及央行為擴大財政支出及緩解貨幣條件而推出的刺激措施,可能有助限制損失,同時為受影響的企業及個人提供部分支持。我們認為,在亞洲地區,中國內地、香港、泰國及印尼等地政府所推出的財政措施最積極,為了應對新型冠狀病毒疫情的影響,其2020年預算赤字將較原先預算進一步擴大。

印度、菲律賓及南韓等其他經濟體亦將增加財政支出,但受相對保守的財政管理方式影響,其增加幅度較小(見圖2)。

貨幣寬鬆方面,我們預期印度、馬來西亞及菲律賓等經濟體的央行將在年內進一步下調政策利率50點子。中國及南韓等東北亞央行可能分別小幅減息30-40點子及25點子。印尼及泰國可能會減息25點子。

油價下跌:對很多亞洲經濟體而言是潛在利好因素

由於大多數亞洲經濟體均為石油凈進口國,因此近期油價暴跌可能是一個積極的利好因素。(值得注意的是,馬來西亞作為石油凈出口國是個例外。)油價下跌不僅有助降低成本推動通脹,並為貨幣寬鬆提供空間,同時亦有助減少石油進口成本,從而增加亞洲經濟體的經常賬戶盈餘或縮小經常賬戶赤字。這尤其可帶來幫助,因為預期亞洲出口將因 全球需求疲弱而受到抑制。

需關注的關鍵指標

雖然實體經濟隨著疫情蔓延無疑將會遭受影響, 但當每日新增感染病例數量達到頂峰並開始放緩時,市場情緒往往會有所改善。信貸息差是另一項重要指標:其反映市場對企業所面臨信貸風險的看法,由於實體經濟仍然受壓,此類風險可能會惡化。

雖然央行積極的應對政策暫時幫助美元融資市場恢復穩定,但我們仍密切關注任何新出現的壓力。目前的主要風險是,經濟衰退將給企業的現金流及就業帶來多嚴重的壓力——以及將持續多久。倘若市場出現廣泛的信貸違約及其他金融錯位,公共衛生危機可能會演變為日益嚴重的金融危機。

展望未來

風險資產的價格在近幾個月大幅調整,這可能為長期投資者提供良好的價值。這不僅適用於股票市場,亦適用於信貸及商品市場。

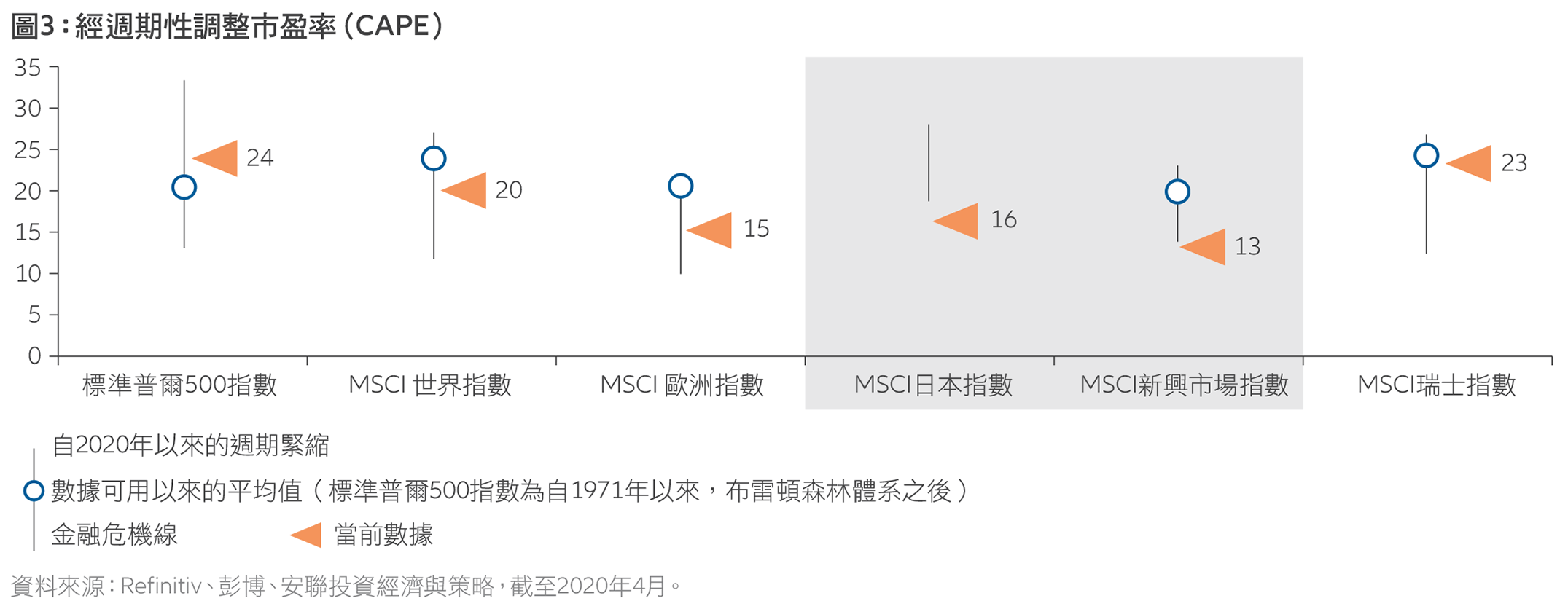

擁有強大持倉能力的長期投資者可能希望在亞洲新興市場尋找機會。此等國家/地區可能會受益於中國更快速的復甦以及與G3貨幣之間的正利率差異, 從而在新型冠狀病毒疫情結束之後處於有利地位。在全球量化寬鬆政策期限延長的情況下,人民幣兌美元的正利率差距亦將刺激資本流入。按經週期性調整市盈率(CAPE)衡量,亞洲新興市場股票的價值亦高於已發展市場(見圖3)。與已發展國家比較,區內的美元債務水平(佔國內生產總值的百分比)亦較低。

保持審慎及精挑細選至關重要,因為今次大流行病對實體經濟的影響尚未完全為人所知。雖然目前的估值更具吸引力,但任何盈利下調及信貸狀況惡化均可能令價格進一步受壓。

想瀏覽更多?

優先證券 備受忽視的定息收益另類投資

摘要

優先證券在投資組合中扮演獨特的角色,同時在企業的資本架構中亦具有特殊地位,這些混合證券同時擁有股票和債券的特點,能與「純」股票及債務證券投資互相補足。現時或會是考慮這種經常被忽視的資產類別,及從投資者風險及回報目標的角度來探討投資優先證券的理想時機。

要點

|