駕馭利率變化

民粹主義:市場會投票下信任一票嗎?

民粹主義者可能令不少選民感到興奮,但市場往往不喜歡政策伴隨著的高開支、通脹,以及低增長。

內容摘要

- 我們認為民粹主義有理由繼續成為政治上的主要特徵,並可能在可見的將來,為部分經濟體的前景帶來潛在影響。

- 收入不平等及反對輸入移民令部分選民更加感受到社會不公,從而激發他們支持民粹主義。

- 我們的研究指出,當採取民粹政策時,市場的長期表現往往欠佳。

- 在民粹政府管治下,我們發現固定收益的表現好壞參半,股票的表現欠佳,而貨幣走勢亦見疲弱。

在選舉頻繁的一年間,民粹言論隨處可見。從美國前總統特朗普承諾奉行「美國優先」的貿易政策,到法國左翼及右翼政黨降低退休年齡的計劃,民粹主義一直處於競選活動的優先及中心位置。那麼,民粹主義對投資者有何影響?

總括而言,我們的研究指出,從長遠計,當民粹政策推行時,市場往往表現欠佳。不過,究竟民粹主義是甚麼呢?政治學家穆德(Cas Mudde)將民粹主義描述為一種「薄中心意識形態」,認為社會分為兩部分:「純潔的人民」與「腐敗的精英」,並指政治應該是人民整體意志的表達。 1

無論是左翼,還是右翼,所有民粹政黨的共同特徵是他們都是反建制的,通常會以一位強大領袖為核心,有時其特點會是為被其他政黨忽視的民意發聲,而大部份都傾向民族主義,強烈認同自己國家及其利益,並反對全球主義。2016年的英國脫歐公投,以及2016年由特朗普當選美國總統,一般被外界視為民粹主義的頂峰。

我們認為民粹主義可理解為一種政治力量,而這種力量在不斷變化的環境下,主動部署投資組合時是攸關重要的。

民粹主義可能正在抬頭

自上世紀 80 年代初,民粹政府的比例已經上升。在新冠疫情之前,全球民粹主義者的選票比例約達25%。2 民粹主義之後的崛起沒那麼明顯。而在印度,經常被稱為民粹主義者的莫迪(Narendra Modi)已連任總理,歷史性地開啟其第三個任期,但卻失去絕對多數黨的地位。在法國最近的選舉中,左翼聯盟擊敗極右翼的國民聯盟(RN)。不過國民聯盟及其他左翼和右翼民粹政黨,在6月舉行的歐洲議會選舉中取得突破。及至9月,德國另類選擇黨(AfD)在德國圖林根州議會選舉中獲勝,這是德國自二戰之後,首次有極右翼政黨贏得地方選舉。而新民粹主義的莎拉瓦根克內希特聯盟(BSW)在圖林根州及薩克森州的選舉中也表現出色。

在美國,政治兩極化近年有所升溫。特朗普經常被視為當代美國民粹主義的代表,而這是正確的。然而,總統拜登領導下的現屆美國政府,繼續在對華貿易問題上採取強硬立場。特朗普及副總統賀錦麗在11月的總統選舉仍會是一場勢均力敵的較量。

我們認為民粹主義有理由繼續成為政治上的主要特徵,並在可見的將來影響更廣泛的政治思維。

不平等和移民是民粹主義崛起的關鍵

民粹主義近年獲得支持有眾多原因,我們認為當中有兩大因素起了重要作用:

1. 不平等: 自上世紀 80 年代開始,全球化及生產流程自動化,擴大了先進經濟體最富有與最貧窮人口之間的差距。然而,在過去十年間,不少國家的收入不平等程度實際上有所回落,但是財富不平等的程度卻持續上升。

2. 移民:過去十年歐洲一些選民日漸擔心在經濟上輸給移民。其中有不少人也擔心會失去文化認同。

最近,有政治觀察員認為,烏克蘭戰爭的資金成本及綠色轉型是極右翼陣營在歐洲選舉中受歡迎的另一原因。

外界對環球金融危機的記憶猶新,政府當時以龐大經濟成本救助銀行業,亦有部分歐元區周邊經濟體在歐債危機時獲得支持。對於一些選民而言,這種支持令他們持續地感到不公平。

雖然如此,上述因素均無法完全解釋民粹主義者的支持度上升。因此,同樣重要的是要承認社交媒體上的虛假主張助長了社會不公感,以及在獨裁管治及戰亂中的艱難時期導致集體記憶喪失,兩者均會帶來影響。

經濟衝擊:亢奮後的宿醉

學術研究指出,在民粹政府管治下,經濟增長往往會顯著受挫。3 在民粹政府上台後的 5年至15 年間,經濟增長每年可能會降低0.6至1個百分點不等。事實上,民粹主義者初期往往會透過增加開支及降低稅率來刺激經濟,但對經濟增長的負面影響通常會在兩至三年後才開始浮現:

- 由於民粹主義者將經濟利益放在首位,且提高關稅,國際貿易往往會下跌。

- 政府債務佔國內生產總值比率隨著開支增加而攀升,長遠計通常會拖慢經濟增長。

- 通脹升溫因為需求刺激增長,而國際貿易下降 。

- 研究指出,自由往往帶來更加繁榮的經濟。4 研究同時顯示,在一些極端民粹政府的領導下,政治權利及公民自由等可能會受到蠶食。5

市場衝擊:令人失望的結果

我們的研究重點在於民粹主義者成為政府元首後金融市場的長期表現會怎樣。6 我們分析了民粹政府上台後 3 年、5 年、10 年及 15 年的實際(經通脹調整後)回報率中位數(均以美元計價),即使政府並非在整段期間持續執政,並將結果與金融市場的長期實際回報率進行比較。7

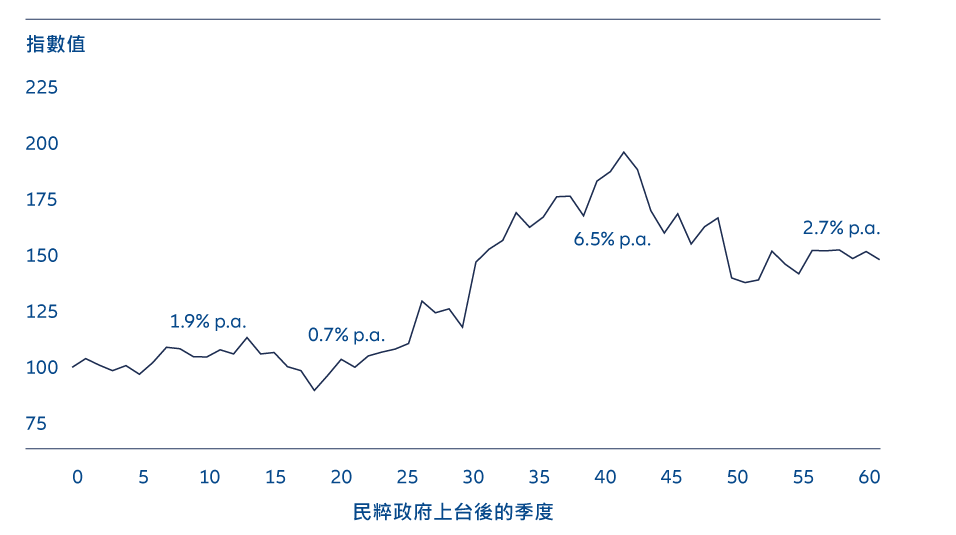

1. 固定收益:債務越高,回報越低

在民粹主義者的管治下,債券首三年的年度表現為 1.9%,與環球債券市場的長期表現相若。而5年表現則會下跌,回報率只有0.7%,低於長期債券平均水平(見圖表 1)。民粹政府的公共債務佔國內生產總值比率上升,往往會拖累債券回報。

雖然 10年及15 年的回報高於長期市場表現的中位數,但是由於上世紀90年代至新冠疫情之前的幾個民粹政府執政時期,環球債券市場表現良好,使結果多少會有些偏差。

圖表 1:民粹主義者上台後,債券表現好壞參半

1900年後,先進經濟體經通脹調整後的債券回報指數中位數 (以美元計價)

資料來源 :安聯投資(自行計算)、LSEG Refinitiv、環球金融數據庫(GFD)。截至2023年第四季的季度數據。圖例:Funke、Schularick、Trebesch 所定義的民粹主義者。註:即使民粹主義者並未在整段時間內執政,表現也會從其執政的年份開始計算,直至往後的20 年。

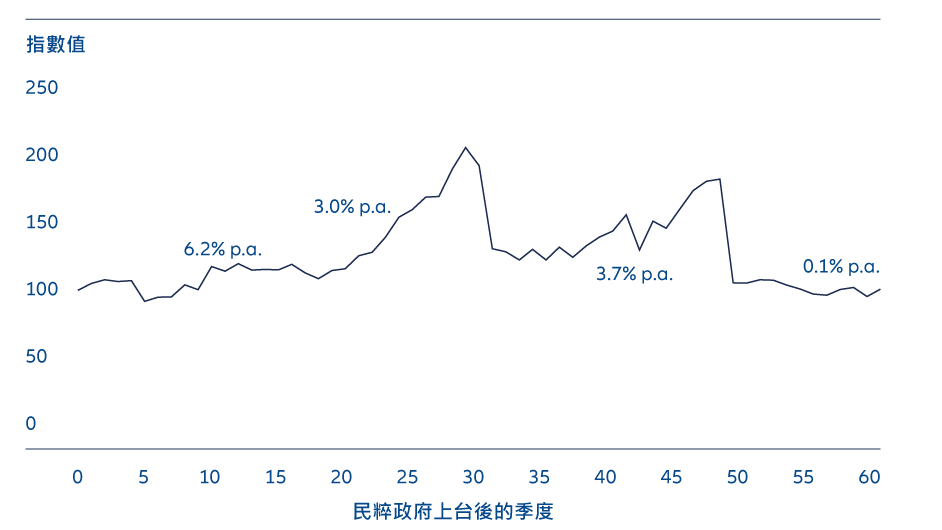

2. 股票:長期表現欠佳

股票回報在首三年的表現穩健(每年約6%),但其後幾年表現疲弱,在 15年間的每年回報會下跌至近0%(見圖表2)。相比之下,美國股票的長期回報率接近7%,而非美國股票的回報率則接近5%。

我們認為這種不濟的表現,與經濟增長所受到的長期負面衝擊相符。股票最初的穩定性與民粹主義者奉行的擴張性財政政策,以及民粹政府管治下首兩至三年的穩定經濟增長不謀而合。

圖表 2:民粹主義者管治下,股票的長期表現令人失望

1900年後,先進經濟體經通脹調整後的債券回報指數中位數 (以美元計價)

資料來源 :安聯投資(自行計算)、LSEG Refinitiv、環球金融數據庫(GFD)。截至2023年第四季的季度數據。圖例:Funke、Schularick、Trebesch 所定義的民粹主義者。註:即使民粹主義者並未在整段時間內執政,表現也會從其執政的年份開始計算,直至往後的20 年。

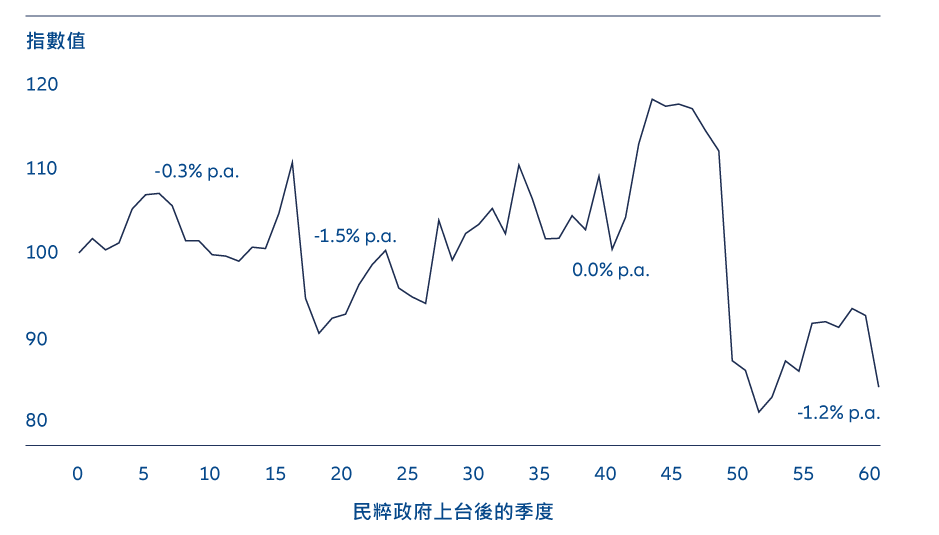

3. 外匯:增長放緩拖累貨幣走勢

我們的分析發現,貨幣的實際價值長期傾向下跌(見圖表 3)。我們認為結合低增長、高通脹、政府債務偏高,以及金融開放度低等因素,往往會拖累貨幣走勢。

圖表 3:民粹主義者管治下,貨幣傾向長期貶值

1900年後,先進經濟體經通脹調整後的債券回報指數中位數 (以美元計價)

資料來源 :安聯投資(自行計算)、LSEG Refinitiv、環球金融數據庫(GFD)。截至2023年第四季的季度數據。圖例:Funke、Schularick、Trebesch 所定義的民粹主義者。註:即使民粹主義者並未在整段時間內執政,表現也會從其執政的年份開始計算,直至往後的20 年。

民粹主義者上台時應考慮的投資因素

我們認為民粹主義者上台時,投資者應注意三大主題:

1. 去全球化帶來的較高通脹及低盈利

民粹主義者往往會拒絕相信較大程度的經濟整合會帶來裨益。他們一般贊成提高關稅及其他貿易壁壘,這卻會推高通脹。從長遠看,去全球化會降低生產力增長,因為提升生產力的技術會受到阻礙。

通脹亦可能會變得更為波動,因為價格與當地供求,而不是國際貿易市場更為相關。正如我們的研究顯示,較高的通脹及通脹波幅會壓低股票的估值。

去全球化對勞動市場亦會產生影響。移民減少意味勞動力供應收窄,因此工人的議價能力便會有所提升。較高的薪資可能會刺激通脹壓力,拖累企業利潤,並會對股票及債券估值造成不利影響。

2. 利率上升及債券市場的潛在動盪

政府更加任意揮霍的政策會推高利率。我們認為這種情況會增加利率持續高於由非民粹政府執政的可能性。

政府大灑金錢會提高債券市場重新定價的風險,通常這是一個循序漸進的過程。但是重新定價的過程可能很快,就如英國前首相卓慧思(Liz Truss)在 2022年9月短暫在任時的情況,當時減稅計劃為債券市場帶來動盪。

3. 國家因素再次發揮作用

民粹政府傾向優先考慮本土經濟,透過增加開支及提高貿易壁壘,以保護本土企業。對投資者來說,這意味在選擇資產之時,要更仔細地審視國內的政治情況。

主動管理有助駕馭民粹主義下的世界

民粹主義的興起是一個明確的信號,這是來自認為被全球化抛諸腦後的選民。然而,民粹主義者往往無法改善不平等現象,長遠而言可能會損害經濟增長及市場表現。可以肯定的是,其他因素,尤其是估值及結構性增長趨勢,對長期投資者來說仍然非常重要。然而,民粹主義必須加以考量,而不是被動應對,因為它可能會帶來市場動盪。主動型投資經理如能了解政治在經濟層面上的影響,便可協助投資者把握機遇,並管理與這股強大政治力量相關的風險。

1. The Populist Zeitgeist,作者為卡斯‧穆德,《政府與反對黨》(Government and Opposition),第39卷第四期,2004 年。

2. Populist Leaders and the Economy, 作者為Manuel Funke、Moritz Schularick及Christoph Trebesch,《美國經濟評論》(American Economic Review),2023 年 12 月。

3. Populist Leaders and the Economy, 作者為Manuel Funke、Moritz Schularick及Christoph Trebesch,《美國經濟評論》(American Economic Review),2023 年 12 月。

4. Democracy Does Cause Growth,作者為Daron Acemoglu、Suresh Naidu、Pacual Restrepo及James A. Robinson,《政治經濟學雜誌》(Journal of Political Economy),2019年1月。

5. FIW_2024_DigitalBooklet.pdf 自由之家網站(freedomhouse.org);Populist Leaders and the Economy,作者為Manuel Funke, Moritz Schularick及Christoph Trebesch,《美國經濟評論》(American Economic Review),2023年12月。

6. 我們遵循 Manuel Funke、Moritz Schularick 及 Christoph Trebesch 所使用的民粹政府定義。

7. 在政權更迭後,往往需要數年時間才能解除上一任政府的決策。因此,政策變更可能會影響一段長時間。我們的方法遵照Manuel Funke、Moritz Schularick 及 Christoph Trebesch的方法。