駕馭利率變化

三劍合璧 捉緊美國市場機遇

過去幾年,美國股市為投資者帶來豐碩回報,成為全球資金追逐的焦點。然而來到2025年上半年,面對政策轉變及貿易摩擦,投資者開始懷疑應否留在美國市場。出乎意料的是,在勞動市場暢旺及企業盈利強勁的帶動下,今年中美股不單止收復失地,更再創歷史新高,足證美國市場實力仍然強大。

展望未來,市場預期聯儲局繼9月減息後,年內將再減息兩次,與全球寬鬆的貨幣趨勢同步,加上企業盈利持續改善、經濟衰退風險減退,以及人工智能浪潮持續,使美國市場在波動中始終大步向前。

當然,投資環境並非毫無隱憂。美國的財政赤字陰影揮之不去,貿易政策、地緣政治局勢及估值等因素都可能為市場再添震盪。對投資者而言,重點在於在波動時如何避免受到短期雜音干擾。若然投資組合過份集中,面對波動時的「抗震能力」或會不足。因此,投資者有必要回歸投資基本步:做好分散風險。

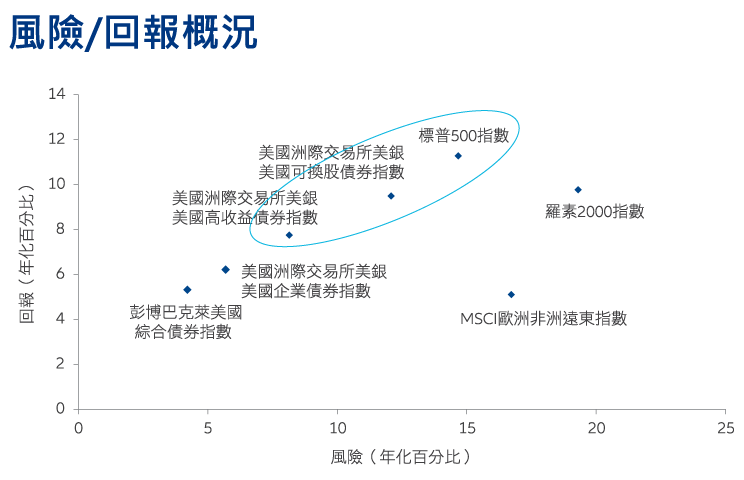

實際操作如何?其中一種方法便是透過一個揉合股票、高收益債券以及可換股債券的多元組合,三劍合璧,既參與美國市場的上行潛力,同時為組合增加穩定性。

美國股票:捕捉新經濟增值機會

美國企業盈利表現依然穩健,突顯美國企業的內在實力。經歷年初的波動後,美國貿易與財政政策逐漸明朗,同時減息周期重臨,有利市場表現。

除了直接持有股票,投資者亦可考慮透過出售備兌認購期權來增加潛在收益。期權金可成為額外現金流來源,同時在股價下跌時提供一定緩衝,有助降低組合波幅。

高收益債券:表現媲美股票而波幅較低

截至2025年6月30日,美國高收益債券的收益率達7.36%,遠較美國10年期國債(4.23%)及投資級企業債(5.07%)1 吸引,有助提升潛在回報並抵禦通脹壓力。而且歷史數據顯示,高收益債券回報表現接近股票2 ,但波動性卻相對較低,能發揮分散風險的功效。

目前美國企業的信貸基本面依然穩健,截至今年6月高收益債券的違約率僅為1.1%,遠低於長期平均的4.5%3 ,有望為投資者持續貢獻穩定收益潛力。

可換股債券:攻守兼備 平衡組合表現

可換股債券具備非對稱回報特性,能在市場上升時參與漲幅,下跌時則提供一定保護。自1988年以來,美股在112個季度上漲、38個季度下跌(平均每季跌幅為-7.3%),而可換股債券在股市下跌季度的平均跌幅僅為-4.9%4。今年以來,可換股債券在4月股市回調時便發揮防守功能,並在股市上升期間成功捕捉升勢。

隨着美股漲勢由大型科技股擴散至其他板塊,可換股債市場同樣受惠。可換股債券今年全年發行量或增加至800億美元5,有望帶來更高票息與更佳的風險回報組合。

圖:資料來自ICE數據服務及FactSet,數據由1988年1月1日至2024年12月31日。過往表現並非未來表現的可靠指標。

總結:兼取三者之長

總括而言,美國市場仍然是投資焦點,但與其過度依賴單一資產類別,不如透過股票、高收益債及可換股債的多元配置,為組合同時注入增長動能與防守能力。三者相互補充,不但能平衡收益與增值,更能增強抗壓力,是一個兼顧收益、增長潛力與風險管理的一站式策略。

資料來源:

1. 彭博,截至2025年6月30日。美國投資級別企業債券以ICE美銀美國企業債券指數為代表,美國高收益債券則以ICE美銀美國高收益指數為代表,收益率代表該指數的到期收益率。

2. 高收益債券以ICE美銀環球言收益指數為代表,股票以MSCI世界指數為代表。

3. 美銀、摩根大通,截至2025年6月30日。美國高收益債券以高收益債券以ICE美銀美國高收益指數為代表。

4. FactSet、ICE 數據服務、晨星,數據由1988年1月至2025年6月。美國可換股債券以ICE美銀美國可換股債券指數為代表,美國股票以標準普爾500指數為代表。過往表現並非未來回報的可靠指標。

5. 美銀數據分析