(重新)考慮中國股票的 十個理由

近年,中國股票的表現令投資者失望。宏觀環境疲軟、房地產市場下跌,加上地緣政治挑戰,令市場回落。

我們經歷的是,投資者對中國股票的情緒從過度樂觀轉為過度悲觀,這些情緒波動帶來風險,同時亦帶來顯著的投資機會。

以下我們概述了現在是時候重新考慮中國股票的十個理由,包括其長期回報潛力,以及對環球股票投資組合的平衡作用。

1. 科技行業被低估 — 中國的「人工智 能躍進」

2025年1月,DeepSeek宣佈開發出一款人工智能模型,其功能與ChatGPT相近,但成本卻僅為ChatGPT的一小部分,這震驚了金融市場。

事實上,DeepSeek只是其中一個例子,反映中國在一系列科技和人工智能相關能力方面取得進展,其他領域包括人形機械人、自動駕駛和再生能源。

重要的是,中國的科技實力較以往人們理解的要先進得多。隨著中國的科技進步日益明顯,我們預期這將帶來多元化的投資機會。

2. 「不要與央行對抗」

「不要對抗聯儲局」這句話早在1970年開始流行,凸顯了聯儲局政策與美國股市走向之間的高度相關性。現時的說法可能是「不要與中國人民銀行對抗」。

2024年,中國股市錄得雙位數升幅(以美元計),結束了連續三年下跌7。這一轉變的關鍵在於中國央行 — 中國人民銀行 — 的角色,為了應對經濟疲軟,中國人民銀行調低了利率和按揭利率,並推出了一系列其他利好股市的政策。

其中包括大規模購買國內的交易所買賣基金(ETF),以及表示將作為最後貸款人,透過提供信貸來支持股票回購和市場。我們認為這可在有需要時為中國A股市場提供有力的下行保護。

圖1 – 上證綜合指數,5年

資料來源:Wind、安聯投資,截至2025年2月7日。

3. 本地資金流向

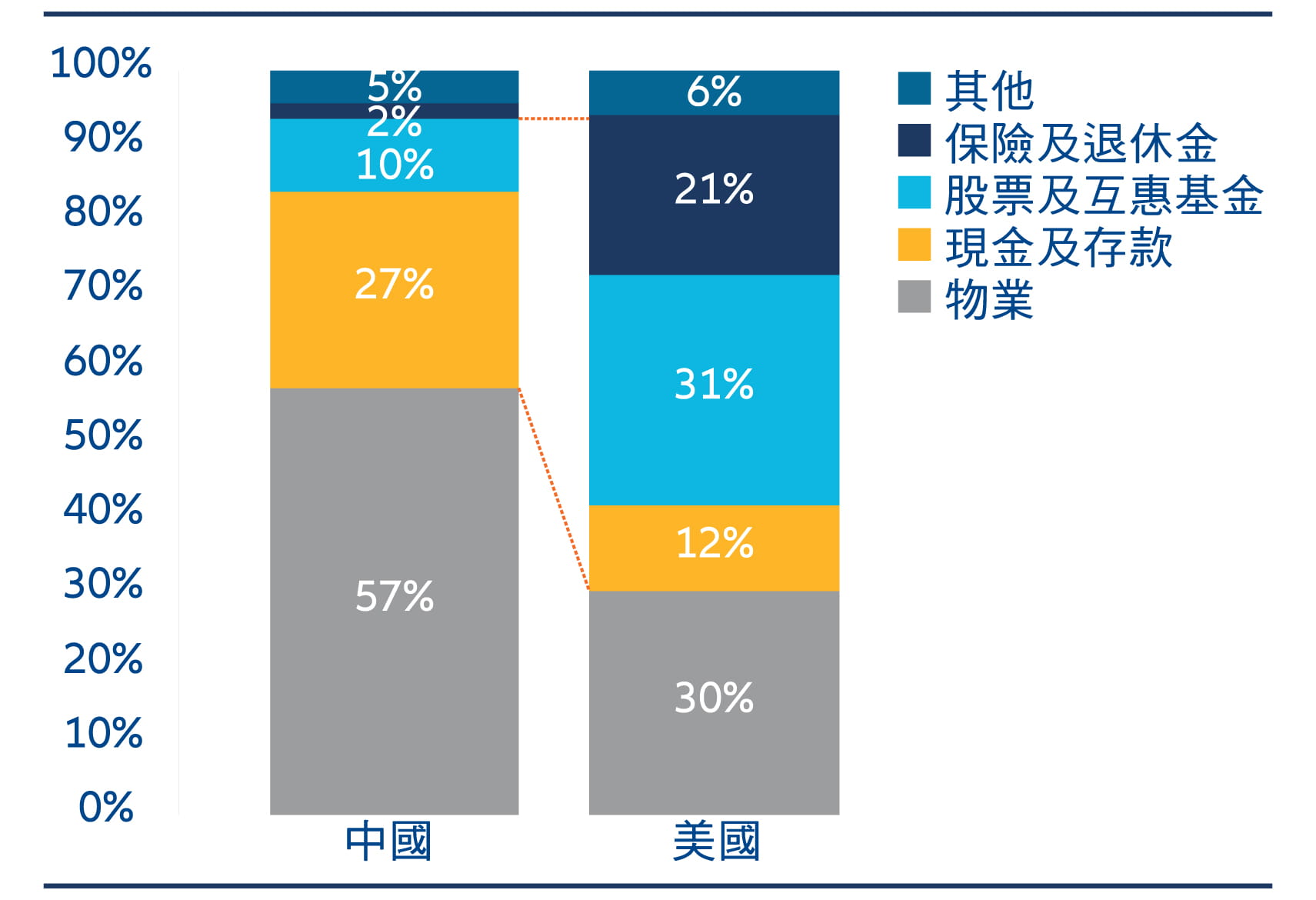

外國投資者僅持有中國A股市場約4%的份額。因此,國內投資者是主要的定價者。

本地資金流動前景令人鼓舞。零售投資者的現金水平接近歷史高位。去年,家庭銀行存款相當於中國A股總市值的兩倍8。由於政府債券收益率處於歷史低位,國內股票似乎越來越具吸引力,尤其是主流股票指數的股息收益率超過3%。

長期而言,我們認為保險公司和退休基金等機構投資者也將增加股票配置,現時的水平顯著低於已發展市場的同業。

圖2A – 2015年以來滬深300指數的股息收益率與中國10 年期政府債券收益率比較(%)

資料來源:Wind、安聯投資,截至2025年1月31日。

圖2B – 中國與美國家庭總資產的組成

資料來源:NFID、CEIC、Wind、高盛全球投資研究、安聯投資,截至2024 年12月31日。

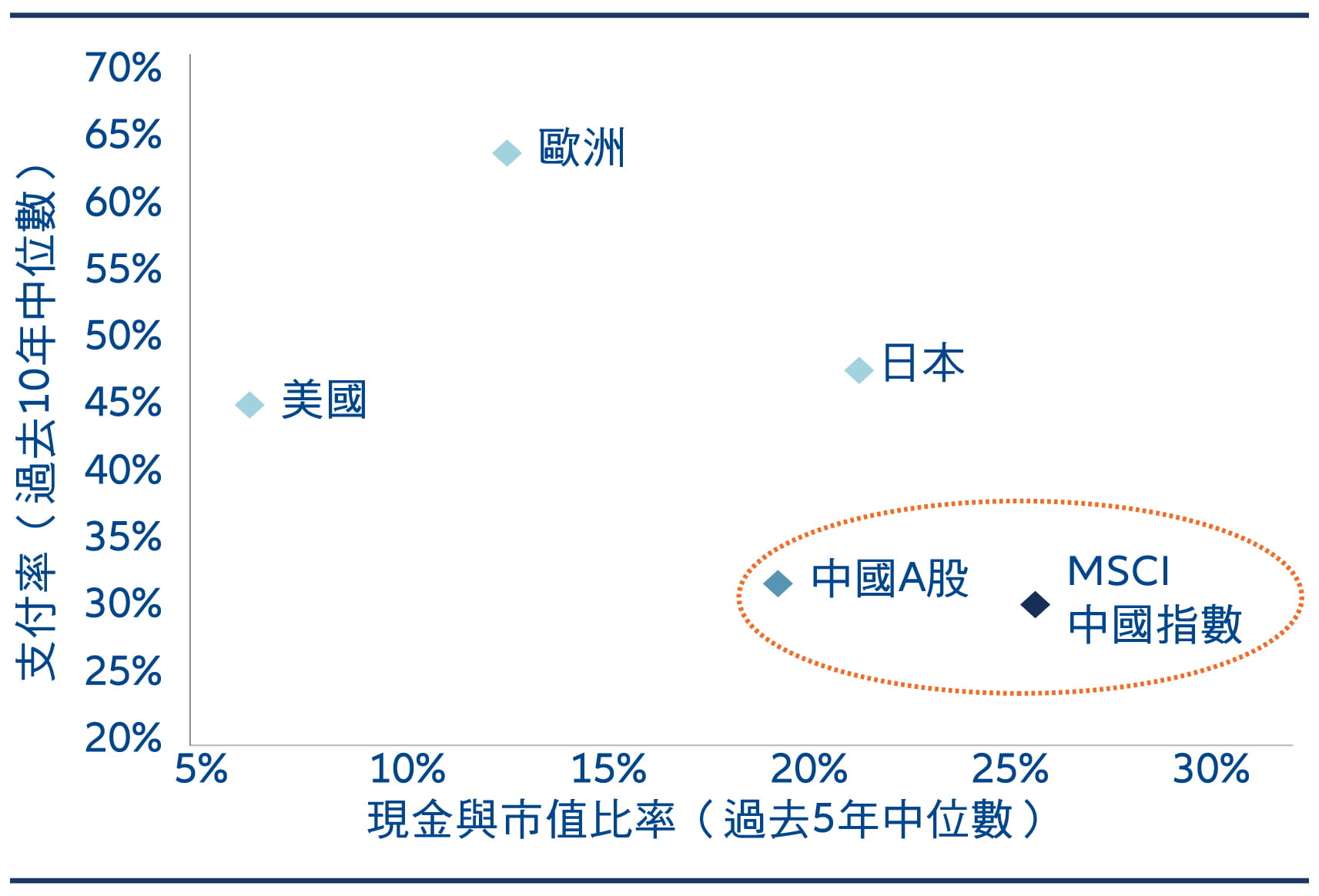

4. 股票回購增加,股息提高

不僅中國的投資者擁有高現金水平,企業也是如 此。中國企業資產負債表上的現金總額(不包括 金融企業)約為2.3萬億美元,這相當於當前市值約27% — 高於大部分其他全球市場9 。

作為增加股票市場吸引力的一種方式,監管機構已採取行動提高股東回報。2024年,中國A股的股票回購創下歷史新高。雖然許多公司之前每年只派發一次股息,但越來越多企業宣佈未來將增加中期股息。更定期的現金流具有吸引力,尤其是對零售投資者而言。

圖3A – 中國A股回購總額(十億元人民幣,6個月移動 平均)

資料來源:Wind、安聯投資,截至2025年1月31日。

*滙豐銀行、彭博、Wind,截至2024年12月31日。

圖3B – 中國股票 – 現金市值與股息支付比率

資料來源:高盛,截至2024年4月25日。

5. 股票發行減少

去年,中國採取了一些措施來解決長期以來困擾A股市場的大量股票發行問題。

中國大陸和香港的股票總市值從2003年不足1萬億美元飆升至目前約16萬億美元10。在此期間,中國A股上市公司的數目增加了兩倍多,達到約5,000家11。

去年發佈的新規定重點在於更嚴格的上市監管和更強力的退市機制等。隨後,股票回購規模在2024年首次超過股票發行規模。我們認為,這代表一種結構性轉變,為未來股票更利好供的供需平衡奠定了基礎。

圖4 – 股票發行和股票回購佔中國A股總市值百分比

資料來源:Wind,截至2025年1月31日。

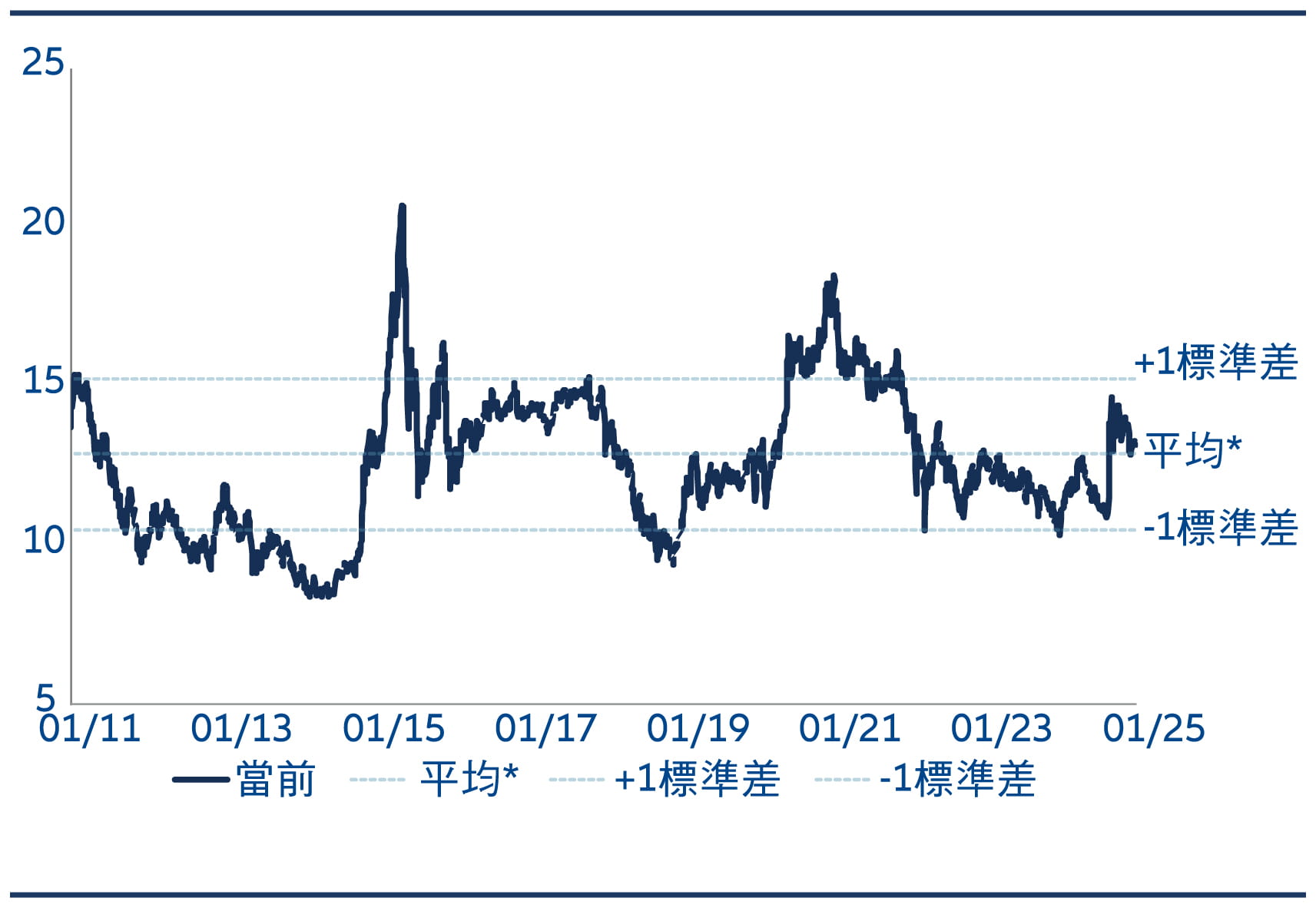

6. 估值吸引

我們認為,在岸和離岸股票的估值均處於吸引的水平,市賬率低於長期歷史平均,市盈率看來較高,但這是因為企業盈利處於週期性低迷的水平。

從本地投資者的角度來看,另一個主要因素是債券和股票之間的收益率差距擴大。廣泛使用的滬深300指數其股息收益率約為3.5%,而10年期政府債券的收益率則約1.6%12。我們認為,這顯著提高了中國股市的相對吸引力。

圖5A – MSCI中國A股在岸指數 – 預測12個月市盈率

資料來源:彭博、安聯投資,截至2025年2月6日。

*平均估值是根據過去15年或自有數據以來計算得出。

圖5B – MSCI中國A股在岸指數 – 市賬率

資料來源:彭博、安聯投資,截至2025年2月6日。

*平均估值是根據過去15年或自有數據以來計算得出。

「你必須參與其中才能贏得勝利」

去年中國股市的表現為全球資產配置者帶來重 要的啟示。雖然市場在 2024年錄得雙位數的回 報,但這些回報僅來自數週的升幅,由意料之外的廣泛 和協調政策所帶動。

教訓是,若果您並沒有投資於中國股市,可能很難及時作出反應並抓住反彈機會。或者,如俗語所說,你必須參與其中才能贏得勝利。

圖6 – 2024年以來主要股市指數的表現(美元,重新調整為100)

資料來源:LSEG Datastream、Wind、安聯投資,截至2025年1月31日。

8. 房地產風險遠去

近年影響中國股市的其中一個主要因素是與房地產市場相關的風險。儘管這些風險仍然存在,但我們認為中國房地產的低迷市況已接近結束而非開始。因此,對中國股市的影響或將會逐漸消退。

政府採取了多項措施來穩定房地產市場,包括降低按揭利率、首期比例以及為現金短缺的發展商減輕融資的難度。

儘管買家的信心需要一段時間才能恢復 — 實際上房價 可能會進一步下跌 — 但之前的尾部風險憂慮已有所緩 解。這亦可見於中國的債券市場, iBoxx美元亞洲(日本 除外)中國房地產高收益指數於2023年11月觸底,自低 點已回升超過70%。

圖7 – iBoxx 美元亞洲(日本除外)中國房地產高收益指數

資料來源:彭博、安聯投資,截至2024年8月31日。

9. 關稅風險可控

中美關係未來的走向仍存在不確定性。然而,我們預期特朗普2.0對中國股市的影響將較之前溫和。

基本因素方面,許多公司已採取行動減輕關稅上升的影 響,例如將廠房遷往中國境外。由於中國在貿易戰中損失 慘重 — 其對美國的出口(5,250億美元)遠高於來自美國 的進口(1,640億美元)13 — 北京對關稅上升的回應可能 更多地是透過刺激國內經濟,而非升級局勢。由於出口動 力可能減弱,需要改善內需才能實現今年的國內生產總 值增長目標。

10. 低相關性

中國股市可作為投資組合的多元化工具。過去10年,中國A股與全球股市的相關性為0.33,這意味著它們在幾乎70%的時間裡走勢不同。相較之下,歐洲和全球股市的相關性為0.82。

因此,在全球投資組合中持有中國A股或有助提高整體風險回報狀況。

圖8 – 主要股票市場之間過往的相關性

資料來源:彭博、安聯投資,截至2024年12月31日。相關性數據是根據過去10年相應MSCI指數的歷史回報率,以美元每週回報率計算。

1 國際能源總署,截至2024年4月

2 Wood Mackenzie,截至2023年11月

3 國際機械人聯盟,截至2023年9月

4 高盛,截至2024年1月

5 《財星》雜誌,截至2024年7月

6 世界知識產權組織,截至2024年7月

7 根據MSCI中國A在岸總回報指數及MSCI中國總回報指數,以美元計算,截至2024年底

8 滙豐銀行、Wind、安聯投資,截至2024年12月31日

9 高盛,截至2024年4月25日

10 世界交易所聯合會、香港證券交易所、Wind、Top Foreign Stocks、安聯投資,截至2024年11月30日

11 Wind,截至2024年12月31日

12 Wind,截至2024年12月31日

13 麥格理,2025年2月3日