2021年年中展望

摘要

我們的年中展望預期經濟前景正面,這在很大程度上有賴過去一年各國政府推出的龐大經濟刺激計劃所致,但這些增長是有代價的。在應對全球增長不均和通脹預期上升的環境時,投資者需要想得更闊。

要點

|

通脹如何為主動型定息收益投資者帶來機會

摘要

貨物和服務價格上漲是傳統政府債券投資者面臨的最大風險之一。然而,主動型基金經理可以透過通脹的升跌來創造正回報,關鍵是要了解構成政府債券收益率的不同風險溢價,以及如何使用相關工具以受惠於這些溢價。

要點

|

疫情過後,投資者應該擔心通脹嗎?

投資啟示

- 通脹在今年或之後時間升溫,因此,透過額外的收入來源以保持購買力,就變得很重要。

- 美國聯儲局計劃於2023年略為加息,從以應對較預期強勁的經濟數據及上揚的通脹。市場或會變得更加波動,具體情況則取決於聯儲局如何實施及傳達這些信息。

- 我們仍然偏好風險資產,但行事會趨向謹慎。 因此,我們認為投資者不應「降低」他們投資組合的風險,而是應該在風險/回報範圍內,考慮採取一個更加中性的立場──至少在短期內是這樣。

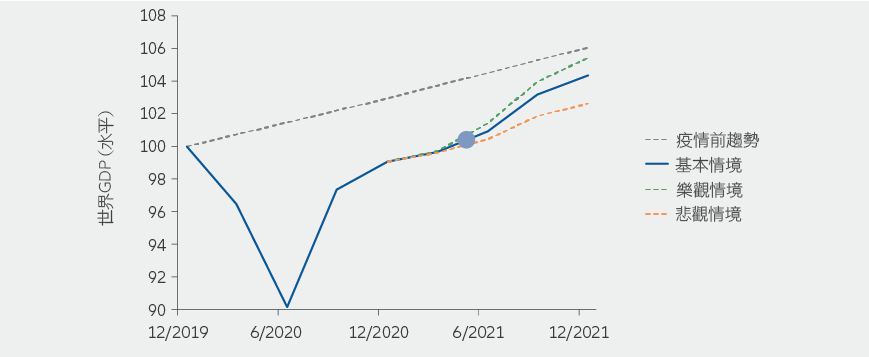

GDP預測(2020-2021)

資料來源:彭博、安聯投資。 數據截至 2021 年 5 月。

要點

在這個增長「長期低迷」的環境下,密切留意通脹

在2021 年下半年,經濟刺激措施仍然是重要的投資主題。與去年破紀錄的數字相比,今年全球整體的經濟刺激措施水平(包括財政政策和貨幣政策)將會稍低。原因是經濟處於復甦之中,所需的刺激措施較少,而且如非必要,政府也不想再增加債務水平。事實上,一些新興市場將會控制財政支出,並以加息來收緊貨幣政策。

但成熟市場的情況並不一樣,尤其是美國,我們預計今年美國會推出一些額外的財政支出計劃和減稅措施。這些開支都引起了人們對「保姆資本主義」的擔憂,即受制於政府的各大中央銀行需為這些開支買單。主要央行的資產負債表均已處於歷史高位,而在未來幾個季度,料相關水平將進一步上升。

投資啟示

- 固定收益:我們偏好短存續期債券。不只是主權債券,包括投資級和高收益債券在內的許多債券,價格也已達昂貴水平。如果債券市場對通脹和央行的行動愈趨焦慮,收益率可能會上升(而價格則會下跌)。在這種環境下,投資者應主動管理他們的組合倉位,但價格下跌也可能是吸引的機會,因為在目前的低息環境中,尋找收益的替代品並非易事。

- 股票:央行的流動性和市場普遍的「承險」態度,一直是推高股票價格的動力。美國股票價格昂貴,甚至正處於泡沫狀態,但在未來 6至12 個月內,「泡沫化」的情況或將延續。與歷史水平相比,歐洲和亞洲股票屬於便宜及合理定價。我們目前偏好價值型股份多於增長型股份,但長遠而言,科技股仍然擔當重要角色。專注於一些重視可持續商業實踐(包括環境、社會和治理)的企業,有助投資者在潛在崎嶇不平的道路上順暢前行。

- 風險管理:考慮採用靈活的風險管理策略。在低息環境中,許多投資者明白到他們需要承擔更多風險才能實現目標,而關鍵是以可控的方式來承擔風險。

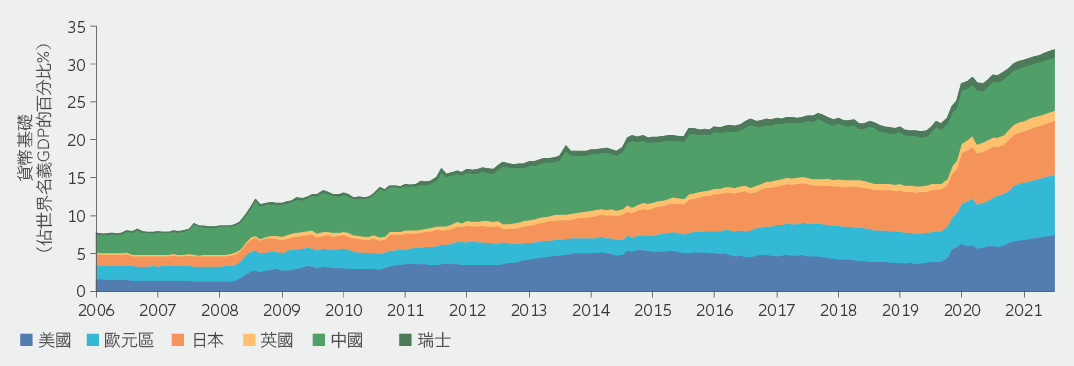

在龐大的債務基礎下,央行進一步增加資產購買規模

貨幣基礎(銀行準備金 + 流通貨幣)佔 GDP 的百分比(%)

資料來源:彭博、安聯投資。 數據截至 2021 年 5 月。

視每次中國股市的調整為重新建立長期倉位的機會。

長久以來,中國資本市場既擁有令人興奮的潛力,也被視為易受壓力而出現波動,而今年正正是研究教材。去年中國當局成功讓國家擺脫疫情危機,並在 2021 年初公布了亮麗的GDP按年數據,但中國股市於 2 、3 月遭到大幅拋售。今年早些時候當局打壓互聯網行業,固然是調整的原因之一,而一些早前走勢突出的股票遭投資者獲利回吐,也是另一因素。在一輪調整後,中國股市表現相對平穩下來,大多在窄幅橫行。

在這段期間,中國企業表現一直良好,大多數企業所公布的業績均達到或超出預期,反映潛在需求強勁,然而互聯網行業仍然被陰霾籠罩。中國的反壟斷監管機構已與所有主要的互聯網平台會面,警告他們切勿從事非法商業行為。長遠來看,我們相信這些企業的增長會繼續快於整體經濟,但它們實現增長的方式可能與以往不同,短期內其估值仍面對一定壓力。

投資啟示

短期內若中國股市進一步調整,我們也不會感到驚訝。經過去年的強勁上揚,股市出現獲利回吐是相當合理的。此外,隨著中國採取較穩健措施,把貨幣政策正常化,本來非常充裕的流動性環境變得相對溫和。事實上,我們認為最近的回調是健康的,有助為未來奠下更堅實的基礎。當然,投資者應小心選擇,而ESG 因素則是一個很好的濾鏡,用以識別在如此環境下能繼續蓬勃發展的企業。

- 在固定收益領域,「在岸人民幣」債券(即在中國內地交易並以人民幣計價的債券)為國際投資者提供了吸引的機會。因為與其他主要經濟體的債券相比,在岸人民幣債券的收益率更高,而且與其他資產類別的相關性也較低,提供了很好的分散投資潛力。投資者還可從中國債券市場的長期趨勢中受惠。例如,中國是全球第二大債券市場,中國債券也逐步被納入國際基準指數之中。 投資者對中國債券的興趣與日俱增,早著先機的投資者或能從價格上揚中受惠。

- 放眼長線,我們認為投資中國的理據仍然相當充份。 當然,中國市場是相對波動的資產類別,因此對投資者來說,最重要是具有長遠的視野,並明白到自己的下行風險承受能力。

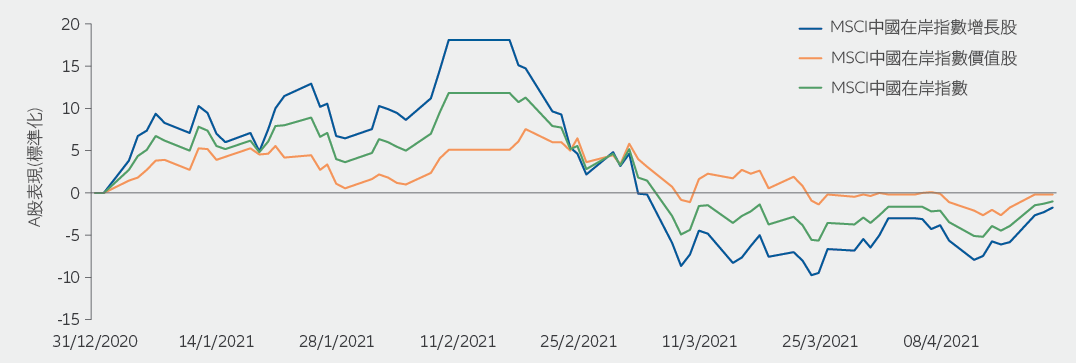

中國A股的增長股已收復失地

MSCI中國A股在岸指數—增長vs價值(2021年至今;以美元計價;標準化)

資料來源:路孚特數據、安聯投資,數據截至2021年4月21日。

MSCI中國A股在岸指數為未經管理的指數,涵蓋在上海和深圳交易所上市的大中型公司。投資者不能直接投資於指數。

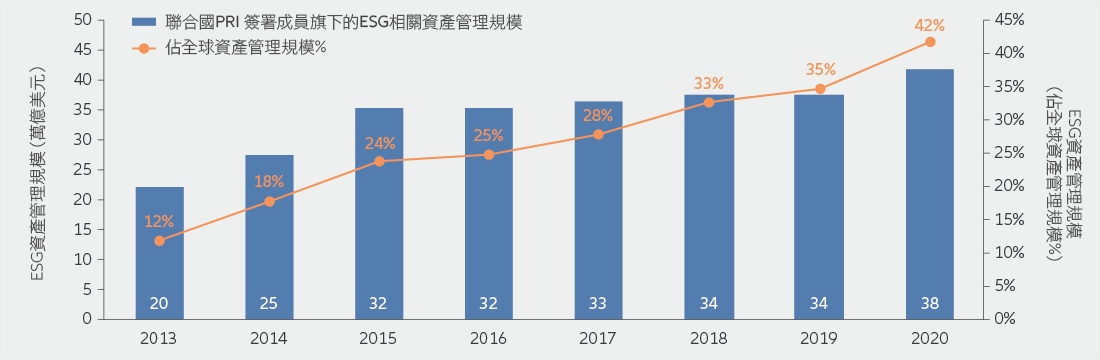

可持續投資成為新標準

根據晨星的數據,過去一年,全球的 ESG管理資產總值達到 1.7 萬億美元。如今全球管理的資產之中,有三分之一以上都已套用了 ESG準則(見圖表3),而且增長還將繼續。事實上,疫情爆發及對社會和經濟所帶來的連鎖反應,非旦沒有轉移人們對可持續投資的注意力,反而是加速了這種轉變。投資者愈來愈相信在推動投資表現和幫助管理風險方面,可持續投資發揮了重要的作用。 尤其是有獨立數據顯示,在疫情開始肆虐期間,主動管理的 ESG 基金表現優於被動管理的基金,更突顯了以主動方式來管理可持續投資的價值。1

踏入2021年下半年,可持續投資將會繼續強勢。在疫情後的經濟復甦之中,ESG 因素在評估連串新風險及識別新冒起的機遇方面,發揮著重要作用,讓投資者更願意「承險」,但是我們仍要審慎行事。經濟增長的路徑和貨幣政策正在分化發展,而環球財政政策愈來愈不一致和寬鬆、供應鏈和貿易中斷正在推高通脹、「殭屍」企業(即低生產力、高債務和高違約風險的企業)的數目正在上升等不同因素,更限制了實體經濟的增長。

投資見解

- 疫情過後,不少政府承諾「重建更美好的世界」,並將重點放在綠色基建和正視社會不平等領域之上。在氣候變化和其他關鍵問題上,全球加強合作將帶動一系列項目的資金需求。面對這些新興的長期投資機遇,安聯投資將致力幫助客戶做好準備。

- 將 ESG 因素融入日常決策,以驗證企業在充滿挑戰的投資環境下如何應變,並推動企業對迫切問題作出變革。

- 考慮參與符合一項或多項聯合國可持續發展目標 (SDG)的投資。聯合國的17項重點領域呼籲大眾採取行動應對社會面臨的挑戰,同時代表著規模達到12萬億美元2的潛在市場機遇,當中或包括投資於解決氣候變化對「地球承載極限」的引伸影響,例如潔淨食水和糧食安全等。

- 探索綠色債券的增長機遇。疫情和綠色基建的支出或為新發行債券提供空間。

- 不少機構投資者正在私人市場領域採用創效投資,如可再生基建和發展融資等。在新興市場和前沿市場,這是促進包容和可持續增長非常有效的方法。

超過三分之一的全球資產管理規模現正套用ESG準則

聯合國 PRI 簽署成員旗下的ESG 相關資產管理規模vs全球資產管理規模

資料來源:聯合國負責任投資原則。 數據截至 2020 年。

2021 年中期地區展望

疫苗成功推出和新冠肺炎的感染數字減少,加上低利率和持續的財政刺激,令2021年至今的美國經濟和盈利數據有所改善。

美國金融市場在年初表現強勁,其後料將出現波動,而年內我們仍然偏好價值型/週期性行業。在收益率更高/收益曲線更陡峭的環境下,金融等行業或將迎來可人表現,而環球經濟重啟,推動需求回升,也促使能源和商品延續良好走勢。至於部分基建、潔淨能源和 5G,則得到拜登的政策支持。

鑑於增長強勁和通脹升溫,收益率亦可能繼續走高;我們預期美國10 年期國債收益率將會向 2.00%至2.25%的區間邁進。在這種背景下,存續期較長的資產/行業如投資級別企業債券、增長和科技等行業,以及類債券行業,或會繼續受壓。

在年初表現不濟後,情緒指標反映歐元區的經濟活動已開始加快,意味一旦疫情控制措施在下半年大幅放寬,該區就有可能出現強勁且廣泛的反彈。

私人消費料將推動歐元區復甦,其他因素還有投資恢復、 (包括美國在內的)外圍環境轉強等。歐元區通脹看來會在 2021 年見頂,並在2022年放緩。通脹上升可能是基於能源價格上升和一些暫時性因素,包括供應樽頸、稅收變化,以及從去年低位大幅回升的「基數效應」等。

經濟復甦的實際情況,將取決於政府的經濟扶持政策。即使歐洲央行的疫情緊急購債計劃(PEPP),或將在2022 年 3 月告終,但是整體上當局仍會維持寬鬆貨幣政策。

在疫情的陰霾之下,經濟加快增長將有利企業盈利,並成為2021年股票回報的主要動力。儘管我們預期長期政府債券的收益率將會溫和上升,但是美國所帶動的通脹升溫可能只屬暫時性,所以整體低息環境應會維持不變。

由於疫苗迅速推出和經濟已大致重啟,我們預期英國經濟將會持續反彈,促使消費者支出迎頭趕上,疫情期間積累的龐大家庭儲蓄將會釋放。疫情過後,刺激措施將在年底前逐漸減退,即使如此,財政政策仍會帶來支持。我們預期下半年英國通脹將會上升,而潛在的成本壓力只會逐漸增加。

儘管英國與歐盟在2020年底達成了貿易協議,但是脫歐後的貿易摩擦,特別是非關稅壁壘,仍持續為英國出口帶來壓力。目前並沒有證據顯示英國與世界其他地區的貿易活動,能夠抵消與歐盟之間的貿易下滑。

由於中國有效控制疫情,經濟基本上已重回趨勢增長。然而增長主要由受惠於強勁出口和國內投資需求的製造業所帶動,同時亦依賴仍在復甦當中的消費板塊,步伐並不平均。

財政和貨幣政策已開始正常化,對風險資產的幫助有可能減弱,但是中國當局將保持警惕,以防止任何問題出現。從更廣闊的地緣政治角度來看,中美緊張關係可能會對中國的貿易和金融前景造成影響。

市場應視中國股市近期的回調為健康發展,令估值回到更吸引水平。在一輪極端的獲利回吐之後,過去數月市場情緒已趨於平靜,例如中國 A 股(即滬深兩市的股票)之中的增長股已收復失地,表現趕上價值股。

此外,中國固定收益市場所提供的收益率水平,是其他主要經濟體難以企及的,因為這些經濟體的利率或將長期低迷。儘管如此,中國是一個波動的市場,因此投資者應放眼長線。

最近日本的新冠肺炎個案有所增加,但該國已啟動疫苗接種計劃,早前延期的奧運亦定於今年夏天在東京舉行。在此背景下,我們預期日本的國內需求將會在下半年逐漸復甦。與此同時,由於環球資本支出持續復甦,日本的外部需求(出口減去進口的總和)看來會維持穩固。

雖然增長前景有所改善,但是日本仍未見價格壓力,因此日本央行一直希望把貨幣政策框架變得更具可持續性。

環球經濟復甦和美元溫和貶值,為大部份新興市場創造了有利條件。雖然世界各主要央行已承諾,即使暫時會推高通脹,仍會維持廣泛的寬鬆取態,但是部份新興市場央行已開始收緊政策。事實上,土耳其、巴西和俄羅斯央行已經開始加息,通脹預期升溫或促使其他國家跟隨。

新冠肺炎感染數字反彈的威脅,在新興市場特別嚴重。雖然這些地區在應對疫情上繼續落後於成熟市場,但是相信會在2021 年底前會取得進展。我們繼續預期新興市場的經濟復甦脆弱且不一。一般來說,控制疫情最成功的地區如南韓和新加坡,情況看來較佳。

-

1 普华永道, 2022: The growth opportunity of the century

2 UN Secretary-General’s Strategy for Financing the 2030 Agenda, United Nations Sustainable Development