年中展望:中國正走出完美風暴

摘要

最近數月,中國的長期增長軌跡因面臨數個問題而脫軌,但政府的應對措施和該國的經濟發展勢頭應可助它找到克服這些挑戰的方法。

要點

|

中國近期面對國內和全球挑戰的完美風暴,若要繼續發展成為世界最大經濟體,就必須克服這些困難。然而,過往這些市場動盪時期往往會為投資者帶來買入機會。我們的看法是,這一次中國已蓄起力量,以應對這些挑戰,這些短期挑戰應不會令其長期上升趨勢脫軌。

駕馭完美風暴

中國的「完美風暴」結合了同時出現的多個因素:

- 自疫情初期面對大規模爆發以來,中國尋求維持其清零政策

- 針對中國科技巨頭監管措施的相關憂慮或會持續,抑制這些推動增長的企業的前景

- 若中國在入侵烏克蘭問題上站在俄羅斯一方,可能會面臨西方制裁

- 美國證券交易委員會(SEC)表示將會要求未有遵守美國有關審計透明度法律的中國企業除牌

- 中國投資者感到失望的是,儘管政府已承諾實施貨幣和財政寬鬆政策,但尚未見於政策行動之中

中國政府已採取行動消除不確定性,主要發言人已平息許多傳聞,例如堅持與美國監管機構就美國預託證券(ADR)可能除牌進行良好對話。他們亦意識到中國需要加大刺激力度,並暗示監管干預的高峰時期已然結束。

然而,其他風險因素仍然存在 — 包括猜測中國可能因不願譴責俄羅斯政府入侵烏克蘭而面臨西方制裁。但我們認為,最終中國會在外交方面審慎應對。該國在美國和歐盟的出口市場 — 2021年達到1 萬億美元1 — 對中國而言較與俄羅斯的關係(650億美元2)更有價值。

踏入2022年中,我們看到中國應對這場完美風暴並確保其繼續保持經濟增長,主要有四種方式:

1. 中國發展成為全球強國的第三階段

中國正處於發展的關鍵時期,我們稱之為中國轉型的第三階段 — 中國成為全球大國和發展成為外交大國 — 在經濟實力以外利用「軟」實力。這是一種微妙的平衡,對未來十年的全球穩定十分重要。

中國的第三階段亦涉及國內焦點的轉變,因為該國的目標是改善社會不平等以支持增長。目前,大部分中國企業仍較集中於國內市場:約90%的中國上市公司收入來自中國國內。3 隨著越來越多中國公民的消費能力上升,這應有助於保護中國股票市場免受廣泛地緣政治不穩的影響。

2. 中國的後疫情時代格局

中國迅速實施清零政策,在疫情爆發初期,似乎率先成功擺脫疫情。 然而,中國恢復其在疫倩初期實施的隔離措施來應對近期的Omicron爆發。僅上海的封城就影響了2,600萬人,對經濟活動造成嚴重干擾,並抑制了消費者支出。這些影響亦向外波及本地和全球供應鏈,窒礙了上海繁忙港口的出口。

儘管有跡象顯示政府的清零立場可能軟化,並集中採取 「頻繁的大規模測試」政策,但在今年較後時間或在2023 年之前,全面開放似乎不太可能。短期內,雖然或不會達到今年上半年的程度,但持續的疫情爆發仍可能影響經濟活動。

雖然5.5%4左右的國內生產總值目標似乎遙不可及,但中國決心在第四季召開重要的中國共產黨全國代表大會之前恢復經濟增長勢頭。習近平主席可能會藉此機會強調新冠疫情的整體數據,該國的死亡人數不到 6,000人,而美國和歐洲的死亡人數均超過100 萬。5

3. 減少政府干預

多隻中國股票最近因雙重威脅而受到打擊:政府干預科技行業,以及SEC威脅要在2024年之前將未能達到美國審計標準的中國公司除牌。大約280家在美國交易所上市的中國企業可能會受到影響,包括數隻大型科技股。

然而最近,中國政治局(國家最高決策機關)宣佈加強政策支持,特別是對中國互聯網行業的支援。當局還可能允許向中國企業提供符合SEC要求的審計服務,這或可避免SEC立場帶來的威脅。中國市場迅速作出正面反應,包括科技股反彈。

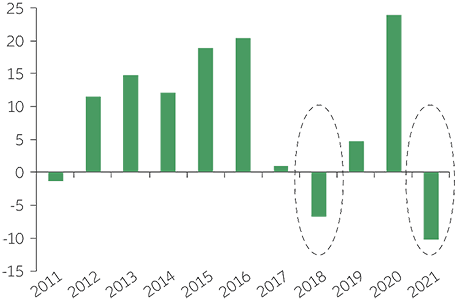

政府減少政策干預是在今年已經實施的各種寬鬆措施之後,包括減息和降低存款準備金率要求(銀行必須維持的負債水平)、放寬房地產限制及增加基建支出。如圖1所示,在鼓勵銀行擴大貸款增長的情況下,中國的信貸脈衝指數(通常是未來經濟活動的領先指標)已經開始復甦。

圖1:中國脈衝指數和MSCI中國指數過去12個月的每股盈利增長(%)

資料來源:安聯投資、彭博,截至2022年5月31日

4. 確保經濟勢頭持續

國內政策很可能證明是影響未來中國股市的重要因素。在採取措施解決結構性問題之前,政府已確保經濟勢頭強勁。

最近的政策和市場走勢與2018年有相似之處。圖2顯示中國企業債務相對國內生產總值比率和市盈率的變化。 2018年,中國為減低影子銀行業的槓桿而收緊政策,導致市場大幅下挫。但其後放寬政策推動估值回升,中國股市的增長故事仍在繼續。

同樣地為減低槓桿,中國在2021年再次收緊政策,這次是針對房地產行業。隨著世界其他大部分國家收緊政策,中國則放鬆貨幣政策,回到政策友善的環境。這對中國來說應該是正面的,近期A股表現靠穩就證明了這一點。我們預期,市場信心回復,2022年下半年中國經濟勢頭的復甦也可望支持股票估值。

圖2:中國股市通常緊跟國內信貸週期

中國 — 債務相對國內生產總值比率變動

MSCI中國指數回報分佈 — 盈利修訂與估值變動

資料來源:彭博、安聯投資,截至2022年3月31日。根據未來12個月市盈率及每股盈利變動。以上資料僅供說明用途,不應被視為購買或出售任何特定證券或策略的推薦或投資建議。過往表現,或任何預期、推測或預測並非未來表現的指引。以上內容代表安聯投資及/或其關聯公司的當前觀點,或不時改變,不作另行通知,不應假設我們將對管理的投資組合採取任何具體行動。並非提供任何投資建議或推薦,亦非買賣任何證券、策略或投資產品的要約。有關金融市場趨勢的陳述根據當前的市場狀況,市場狀況或會有所波動。預測在本質上具有限制,不應將其作為未來結果的 指標。

思考主題增長

中國廣泛的人口、社會和工業趨勢可為長期經濟增長帶來支持。投資者可透過主題投資策略捕捉這些機遇,補足核心A股投資組合。例如,中國政府將策略重點放在自給自足上,因為其希望發展科技基礎設施以支持該國的預期增長,或可為可再生能源、半導體和5G等一系列行業創造機會。

我們預期自給自足將有助中國製造業進一步提高質量,特別是透過加強使用機械人技術。更高效的製造流程將有助中國企業從國內外競爭對手贏得市場份額。

其他方面,中國的社會轉變可能會為投資者帶來一些有趣的機會。隨著中國公眾日益富裕,消費者優先考慮健康和福祉,生活方式也發生了變化。數千年來,中國在開創醫學和健康護理方面有著悠久的歷史,現時轉化為中國蓬勃發展的醫療科技產業。更廣泛而言,對健康消費品的需求不斷增長進一步支持健康生活方式主題。

其他主題包括可再生能源,太陽能和電動汽車或可受惠於政府2060年實現碳中和及2030年二氧化碳排放量年達到峰值的承諾。

此外,中國資本市場的金融改革和持續開放亦可能令金融服務行業中部分公司受惠。

請注意:較高的收益率通常伴隨著較高的波動性

21世紀從開始直至現在,中國股票的表現優於歐洲股票。如圖3所示,自2000年以來,中國股票的回報率約為歐洲股票的兩倍。但投資者必須接受,中國較高的收益率伴隨著較高的波動性,而且該圖亦顯示了數個短暫下跌時期,例如去年大部分時間。.

圖3:MSCI中國指數相對標普500指數及MSCI歐洲指數 — 自2000年的總回報(美元,重新調整至100)

資料來源:Refinitiv Datastream、安聯投資,截至2022年6月3日。根據2000年12月 31日的總回報表現,以美元計。過往表現並非未來表現的指引,投資者不能直接投資於指數。

顯然,中國的「完美風暴」在2021年底給該國市場帶來壓力,並持續影響至2022年。但中國政府的反應明確,我們預期未來數月其將會進一步放寬政策。

過往,中國股市的極端波動時期提供了一些長期買入機會。 多隻股票似乎已回到我們認為具有理想長期風險/回報潛力的估值水平。

中國邁向成為世界最大經濟體依然在軌道上。當我們展望今年餘下時間及未來,個別企業可望推動更廣泛增長,深刻認識當地市場的投資者或可識別出這些投資機會。

1 美國人口普查局,歐盟統計局

2 路透社,2022年3月1日

3 摩根士丹利 – 亞洲量化策略全球投資指南,截至2021年12月31日

4 彭博,2022年3月5日

5 Our World in Data,2022年6月9日

本文內所載的資料於刊載時均取材自本公司相信是準確及可靠的來源。本公司保留權利於任何時間更改任何資料,無須另行通知。本文並非就內文提及的任何證券提供建議、邀請或招攬買賣該等證券。閣下不應僅就此文件提供的資料而作出投資決定,並請向財務顧問諮詢獨立意見。但閣下若選擇不尋求專業諮詢,即應考慮是否適合您投資。 投資涉及風險,尤其是投資於新興及發展中市場所附帶之風險。過往表現,或任何預期、推測或預測並非未來表現的指引。本文件及網站並未經香港證券及期貨事務監察委員會審核。發行人為安聯環球投資亞太有限公司。

想瀏覽更多?

360°視角:一次過搜羅2022 年中國 股市多元機會

摘要

中國是全球最具影響力的經濟體之一,中國股票市場的投資機會也比想像中更大、更廣。中國 股市包羅萬象,波動固然高,但長期回報潛力亦有望較高。

要點

|