擁抱創新力量

中國生物科技迎來 DeepSeek 時刻

儘管全球醫療保健板塊面臨逆風,中國的製藥行業正迎 來顯著復甦。帶動這波反彈的是本地生物科技企業,它 們迅速發展,已躋身全球舞台。中國企業現已走在研發 癌症靶向療法的前沿,並積極拓展產品管線,涵蓋自身 免疫疾病及罕見病治療。

正如DeepSeek在人工智能領域的突破展示了中國在前 沿科技方面迅速縮窄差距,中國生科企業近期與多家 全球製藥巨頭達成合作,進一步凸顯該行業被低估的進 展。這些成果並非一蹴而就,而是多年來戰略投資、政 策改革及人才培育的累積成果。

繼本系列《中國創造》探討ADAS(高級駕駛輔助系 統)及人工智能後,本文將聚焦中國生物科技產業的崛 起,作為科技驅動行業中中國全面崛起的另一例證。

人口結構與中國醫療挑戰

中國正經歷史上最快速的人口結構轉型之一。預計至 2035年,長者人口將突破4億,占總人口逾三成。1

同時,城市化進程加速,生活方式與飲食習慣出現重 大轉變,導致慢性疾病激增。中國目前是全球糖尿病 患者最多的國家,兒童肥胖率亦居高不下,6至18歲兒 童中近三成屬肥胖。2

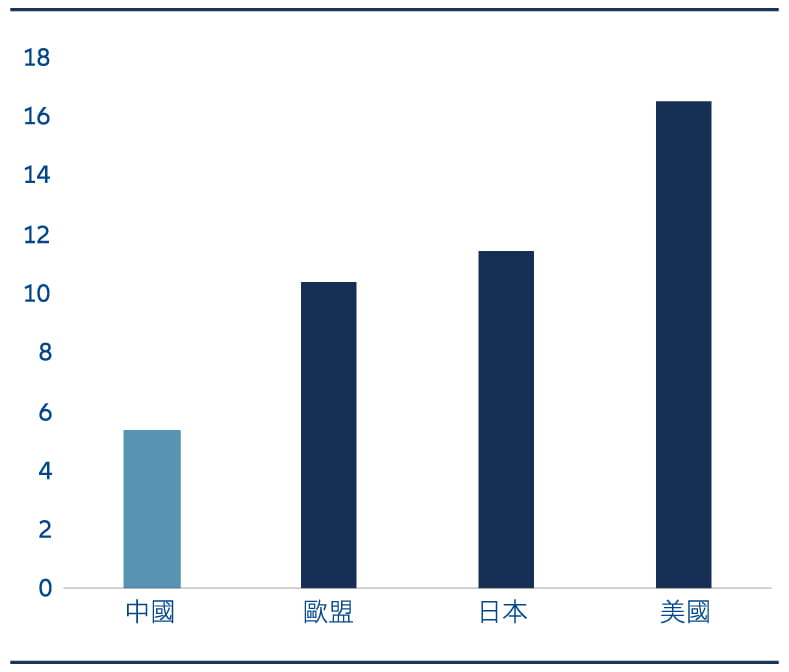

這些變化令中國醫療體系面臨前所未有的壓力。過去 醫療投資相對落後於其他主要經濟體。以2022年為 例,中國人均醫療支出僅佔國內生產總值的5.4%,不到 美國的一半(圖一)。

在現有醫療基建承壓之下,公共衛生改革與預防醫療 策略變得刻不容緩。政策重點放在提升醫療可負擔 性,過去五年已新建約5,000間醫院。中國亦積極引入 人工智能、智能影像及數碼健康平台,以提升診斷效 率、降低成本,並擴展醫療覆蓋至資源不足地區。

在此背景下,中國生物科技產業正發揮關鍵作用,應 對由人口老化、資源分配不均及慢性病負擔上升所帶 來的挑戰。

中國生物科技產業的崛起

生物科技自2000年代初被列為國家重點發展領域,但 真正的突破主要出現在過去十年。2015年中國僅研發 出不足350種「創新藥物」,至2024年已增至1,250 種,超越歐洲,並迅速追趕美國。3

圖一:中國與歐盟、日本、美國在醫療支出佔國內生產總 值比例上的比較

資料來源:世界銀行數據庫 — 醫療支出,截至2022年12月31日。

這一波增長反映出監管改革、資本可得性提升,以及 人才庫日益壯大的綜合影響。我們相信,這些因素共 同推動中國躍升至生命科學創新的前沿。

監管改革

自2015年起,生物科技被納入「中國製造2025」十大 重點發展領域之一。近期更被列為「新質生產力」的支柱產業,聚焦於透過前沿科技創新帶動經濟增長。 監管層面出現多項關鍵變化,包括新藥臨床試驗時間 縮短、創新藥審批加快、新藥納入國內醫保目錄以獲 政府支持的醫療保險報銷,以及中國藥品試驗標準與 國際接軌,促成更多與全球藥企的授權合作。

主要變動包括:

- 新藥試驗時間表已縮短

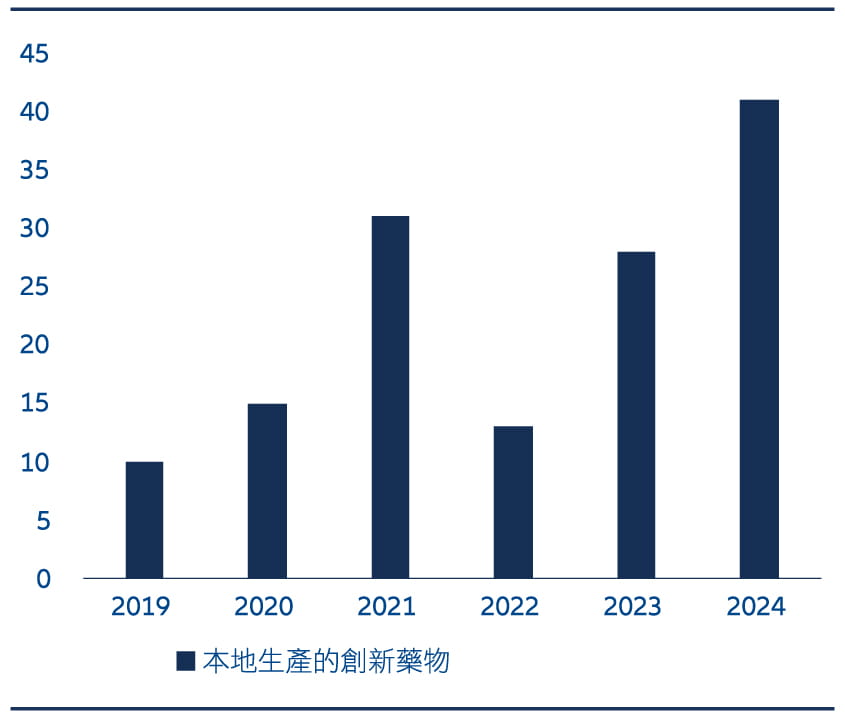

- 創新藥物的審批速度加快(圖二)

- 新藥已納入本地醫保採購名單,可獲政府資助的醫療保險計劃報銷

- 中國藥物試驗標準已與國際標準接軌,促使與全球製藥公司的授權交易增加

融資 — 資本獲取渠道改善

在融資方面,中國生物科技產業的加速發展離不開資本 市場的深度改革。2018年,中國證監會推出高科技「獨角 獸」企業IPO快速通道,釋出強烈政策支持訊號。同年, 香港交易所放寬上市規則,允許尚未盈利的生物科技公司上市,使初創企業在未有收入前便可接觸國際資本。配合 上海科創板的推出,進一步為早期投資者提供退出機制, 提升市場流動性與信心。

這一系列改革引發私募股權及創投活動激增,早期生物 科技融資由2017年的20億美元飆升至2021年的160億美 元。4 儘管疫情期間私人融資有所回落,但公募市場的強 勁反彈,加上大量對外授權交易,令整個行業再度迎來健 康的資金環境。

圖二:中國生物製藥與創新藥的審批數量持續上升

資料來源:德國墨卡托中國研究中心(MERICS)截至2025年4月。

人力資本——人才庫持續壯大

中國生物科技產業快速發展的另一個關鍵驅動力,是龐 大且不斷擴張的STEM(科學、技術、工程及數學)人 才庫,以及自2000年代初起,一波又一波受西方教育的 華人科學家回流。

中國每年培養約500萬名STEM畢業生,為科研、工程及 生物科技領域提供了深厚的人才儲備。在此基礎上,中 國的基礎研究能力迅速提升。中國生物科技研究人員在 高質量學術論文的發表數量上,現已位居全球第二,僅 次於美國,遠超英國、德國及日本。5 這種人力資本的充沛供應,亦帶來另一項優勢——中國的勞動力成本相 較美國等其他市場顯著較低,進一步提升了本土創新藥 企的競爭力。

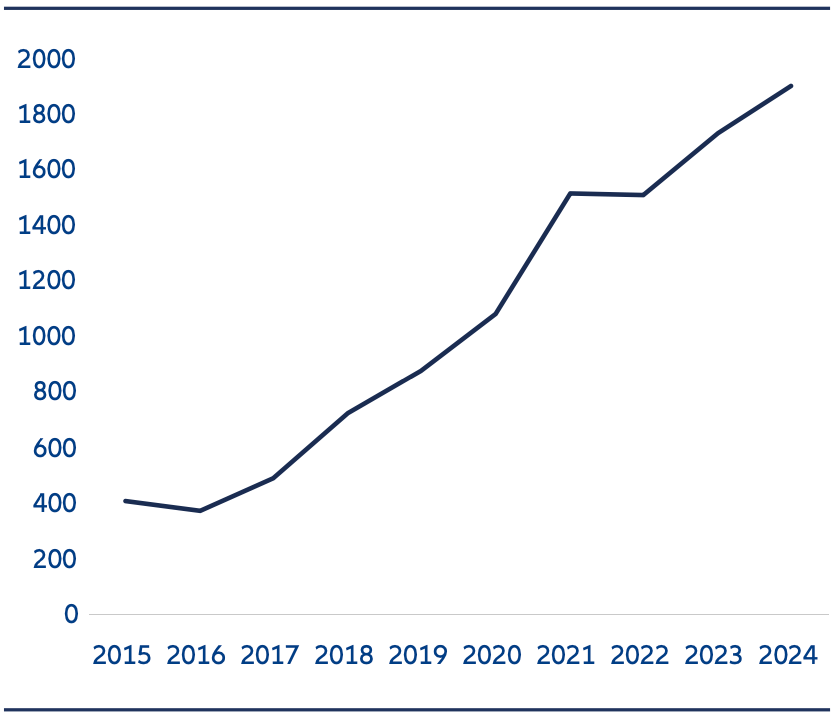

圖三:創新藥物的臨床試驗數量

資料來源:Pharmcube、滙豐銀行,截至2024年12月31日。

對外授權交易——全球認可與信譽提升

近年來,中國生物科技企業與全球大型藥企之間的高調 授權交易備受矚目。這些交易讓跨國藥企獲得在全球市 場銷售中國研發藥品的商業化權利,標誌著中國創新藥 逐漸獲得國際認可。

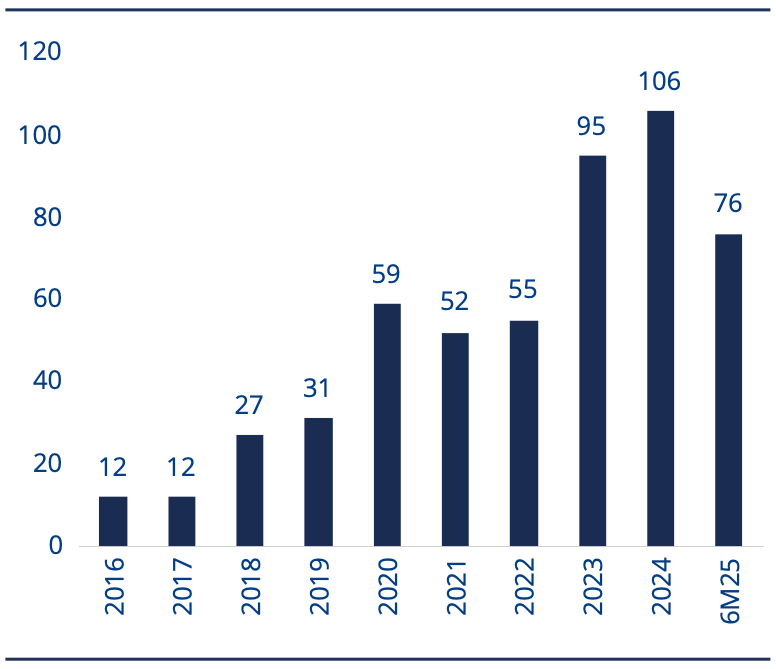

中國的對外授權浪潮始於2023年,當年共達成74宗交 易,總金額高達425億美元。到了2025年上半年,已簽 署64宗交易,總值更達683億美元。6

參與交易的包括默沙東(Merck)、輝瑞(Pfizer)、 阿斯利康(AstraZeneca)等國際知名藥企。這些企業 面臨專利到期與價格壓力等挑戰,因此透過授權合作, 為未來增長提供更多選項。

對中國生物科技公司而言,授權交易不僅具備策略性與 財務上的優勢,更是邁向全球化的重要一步。在不需建立完整商業化架構的情況下,前期收入有助於維持研發 運作。同時,這些交易讓中國企業能夠借助合作夥伴的 全球分銷網絡與監管經驗,加速產品推向海外市場。

與成熟藥企的合作亦大幅提升中國創新藥的國際信譽, 進一步吸引資本與人才,強化整體創新生態圈。

圖4:中國對外授權交易數量趨勢

資料來源:摩根士丹利、GBI,截至2025年6月30日。請注意,2025年數據僅 涵蓋上半年。

中國生物科技投資機遇日益擴大

中國上市生物科技板塊的歷史相對較短,十年前相關上 市公司寥寥可數。隨着金融市場改革推動板塊表現一度 強勁,但在疫情期間及其後,整體市場情緒轉趨低迷。

儘管基本面持續快速發展,直至近年,這一勢頭才逐 漸在股市中獲得正面反映。截至目前,中國共有逾400 家生物科技公司分別在中國內地、香港及美國交易所上 市,總市值達1.5萬億美元(圖五)。.7,8,9

儘管今年以來板塊有所回暖,但中國整體醫療健康板 塊的市值仍遠低於2021年高峰水平。從全球比較角度 看,美國上市的醫療健康企業總市值約比中國高出3萬 億美元。10

我們認為,中國生物科技板塊仍具備長遠增長潛力,隨 着創新能力提升、資本環境改善及全球化進程加快,投 資機遇正逐步釋放。

圖5:中國醫療健康板塊總市值(以美元萬億計)

資料來源:Jefferies、Factset,截至2025年8月29日。 備註:中國醫療保健指的是涵蓋醫療保健行業(GICS第一級分類)下的廣 泛中國企業。

總結

與全球生物科技市場一樣,投資中國生物科技板塊 亦伴隨風險。早期臨床試驗的淘汰率仍然偏高, 地緣政治緊張局勢——尤其是進入美國市場的挑 戰——亦構成額外障礙。然而,中國生物科技產業 的發展軌跡,愈來愈由「承諾」轉向「成果」。

中國創新藥企的候選藥物在數量與質量上均顯著提 升,目前約佔全球對外授權交易總值的三分之一, 顯示其國際影響力日益增強。11

展望未來,中國本土環境具備多項有利因素:人才 庫深厚、科研水平持續改善、監管環境友善,以及 融資渠道日益暢通。這些元素共同構建出一個穩健 的創新基礎。

我們認為,生物科技不僅是戰略性增長板塊,更是 中國在科技驅動產業中領先地位的有力例證。這亦 是一個我們預期將持續出現突破、促成全球合作並 創造長期價值的領域。

1新華社,2025年1月10日

2《中國兒童與青少年肥胖流行病學及影響因素:多中心橫斷面研究》,2024年8月1日

3Norstella,彭博,2025年7月14日

4Gavekal,2025年7月28日

5Nature Index,自然指數,2024年12月31日

6PharmaDJ,Gavekal,2025年7月28日

7《在美國主要證券交易所上市的中國公司》,美中經濟與安全審查委員會,2025年3月7日

8《香港上市生物科技公司報告》,Skadden, Arps, Slate, Meagher & Flom LLP,2024年6月

9Jefferies,FactSet,2025年8月29日

10Jefferies,FactSet,2025年8月29日

11 Gavekal,2025年7月28日