擁抱創新力量

人性化趨勢如何塑造亞洲寵物經濟

寵物人性化趨勢推動了對高端食品、保健和服務的需求,尤其是亞洲寵物市場呈現驚人的增長。

內容摘要

- 寵物人性化刺激了對高檔食品、護理、服務和醫療保健的需求。

- 亞洲高檔品牌增長機會可觀,值得參與;其增長前景很可能不受經濟形勢的影響。

- 高端醫療保健、營養補充劑等新市場預計將在未來幾年保持增長並得到鞏固。

領養寵物的發展

在過去10年,隨著人們的孤獨感增強和生育率下降,領養寵物的需求與日俱增。動物同伴彌補了不同年齡段人群對歸屬感和陪伴的需求空白。在中國、美國、英國等主要寵物護理市場,千禧一代在寵物主人中占很大比例甚至最大比例。他們利用寵物來練習如何為人父母,甚至直接將照護寵物替代生兒育女;1 老一輩們則在寵物身上找尋安慰,以應對成年子女離家後留下的空巢綜合症。2

領養寵物最初在西方國家比較普遍,而今在亞洲國家也大受歡迎,特別是自新冠疫情爆發以來。

過去10年間,收養寵物潮流在亞洲驟然興起,60%的人口在家中養有寵物,32%的人口將他們的貓狗當作最好的朋友。3

從寵物人性化趨勢……

寵物人性化趨勢,即將寵物視為家庭成員甚至子女,並以人類飲食和生活方式對待這些“毛孩”。這種趨勢在亞洲,特別是在中國日益增長,這裡有超過半數的“寵物父母”(55%)將他們的貓狗當作自己的孩子,而三分之一(28%)則將它們視為家庭成員,7.5%將它們視為朋友。4

這種從寵物主人到寵物父母的角色轉變,帶動有機和本地產食品、點心和補充劑等高端寵物產品和服務的需求大增。亞洲對類似人類的寵物配飾和服務的需求增長速度超過了西方,2023年韓國寵物推車的銷量超過了嬰兒推車,很好地說明了這一點。5

以日本為例,人口老齡化和經濟繁榮,加上人口出生率下降,市場對高端產品的需求可能仍有上升空間,寵物健康、寵物保險甚至寵物葬禮等領域發展潛力看好。

……到高端化趨勢

亞洲寵物市場的增長速度也比西方更快。例如,2023年美國市場對高端產品的需求增長了27%。5而同期中國市場的需求預計增長了38%。 6

研究數據顯示,2021年中國生產了113萬噸寵物食品,與2020年相比大幅增長了17%。7

隨著高端品牌採用“有機”或“本地產”等類似人類的食品標簽,寵物點心或蛋白質補充劑等產品在各個市場越來越為人們所青睞。

其中部分需求來自一個更有趣的現象:寵物網紅。他們在大眾社交平台上擁有百萬級的粉絲和數十萬關注者,因此與品牌建立了各種合作關係。8

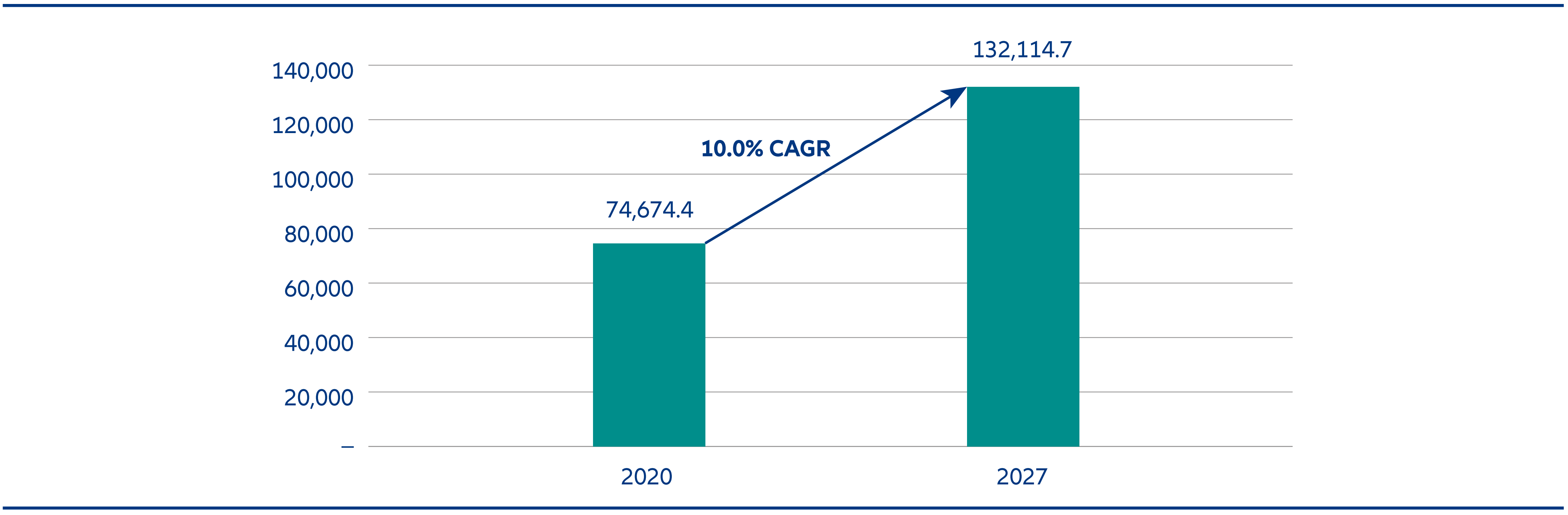

千禧一代和Z世代助推寵物醫療保健市場增長潛力

預計到2027年,亞洲寵物醫療保健市場將保持兩位數的增長,增長率將達到10%,價值將超過1,320億美元。

亞太寵物護理市場,2021年和2027年(百萬美元)

數據來源:Graphicalresearch.com.亞太寵物護理市場。截至2021年1月

這種增長潛力的主要驅動因素包括:

- 中國的千禧一代和Z世代占中國寵物主人的50%7,他們擁有較高的教育程度和可支配收入,人均每月為寵物的花費在50至100美元之間。8 此外,超過60%的90後希望將來養寵物,而已經擁有寵物的還不到10%。這些增長數據與中國寵物數量的增長趨勢一致,預計到2024年,中國的寵物數量將達到1.7億至2億隻,而2019年還不到1億隻。7

- 印度中產階級的不斷壯大,推動了寵物市場的增長,寵物狗的數量從2018年的1,940萬隻增加到2023年的3,100萬隻;2021年市場價值增長到8.9億美元,預計未來十年市場規模將增長近兩倍。9

- 2017年至2023年,保健品(兼有“營養”和“藥用”功能)等細分市場預計年增長率為6.4%10。在這個市場,中國所占的市場份額最大(30%),預計越南的增速最快,到2029年,年增長率將達到16.7%10。

對投資的影響

我們認為,隨著寵物主人與寵物之間關系的不斷加強,寵物經濟將繼續蓬勃發展。隨著寵物市場向各個領域擴展,高端寵物產品將會帶來具有吸引力的投資機會。

由於人們將寵物當作家庭成員來看待,預計寵物行業即使在經濟低迷時期仍具有相當的韌性,因為寵物主人仍將尋求最優質的寵物產品,而不願犧牲自己寵物的健康。

1 動物健康組織(HealthforAnimals):全球寵物護理現狀,2022年7月

2 養寵物、孤獨和社交孤立:系統綜述 | 《社會精神病學和精神病學流行病學》(Social Psychiatry and Psychiatric Epidemiology)(springer.com)。 截至2022年7月

3 UNS:China 360:追蹤重大主題。 截至2023年2月

4 Petfood packaging.com:中國寵物統計報告。 截至2020年

5 《韓國時報》(Koreatimes):寵物推車銷量首次超過嬰兒推車銷量。 截至2024年2月

6 China-Briefing.com:投資中國数十亿美金嘅寵物行業。 截至2023年

7 普華永道:在中國快速增長的寵物行業尋找機會,2020年9月

8 杰富瑞主題研究Z世代:全球購買力和影響力,2022年8月

9 The Economist.com: 印度興起寵物狗熱。截至2023年12月

10 Mordorintelligence.com:亞太寵物保健品市場規模和份額分析-行業研究報告-增長趨勢。截至2023年8月