擁抱創新力量

科技地圖:競爭、分裂和去全球化?

疫情突顯了全球供應鏈潛在的脆弱面,事實上許多企業在這前所未有的衝擊來臨之前,早已開始評估它們對某些國家和地區的依賴程度。美國和中國之間的貿易緊張局勢、疫情以及俄烏衝突,已然導致貿易模式產生重大變化,而這一趨勢可能會持續,因為地緣政治的不確定性作為其中的一個關鍵因素,似乎還會維持一段時間。因此,我們聽到越來越多關於近岸外判、回歸本土和「中國+1」的討論。

美國和中國在科技領域的競爭日趨白熱化,也是一個與地緣政治密不可分的關鍵因素。競爭關係在半導體生產方面最為明顯,我們亦看到軟件開發領域的激烈對立,例如人工智能的最新進展,或爭取制定全球標準的領導地位。由於科技行業是最易受到突發及意外供應鏈中斷事件的影響,企業為了保護自己免於過度依賴某些地區,同時與政府合作以爭取國家利益,推動這個行業進行根本性重組。我們認為,這將導致「科技半球」愈趨對立,其中最大的強國之間將展開一場競爭,以將南半球的新成員拉入自己的陣營。

儘管這些變化對美國和中國造成的影響最深,對全球經濟亦會造成衝擊。半導體的開發和製造,對一些令人期待且快速增長的市場非常重要,如人工智能和電動汽車;半導體亦同時是維繫國家安全利益的關鍵。

與此同時,台灣的科技行業,尤其是半導體產業,已成為美中愈趨激烈競爭中的重點。其中一家最大的台灣半導體公司,在許多重要民生及其他用途的晶片生產上佔有領導地位;因此,台灣發現自己處於日益緊張的競爭中心。

這些科技地圖的變化,將會受到投資者和其他市場參與者的密切關注。

衛冕者美國

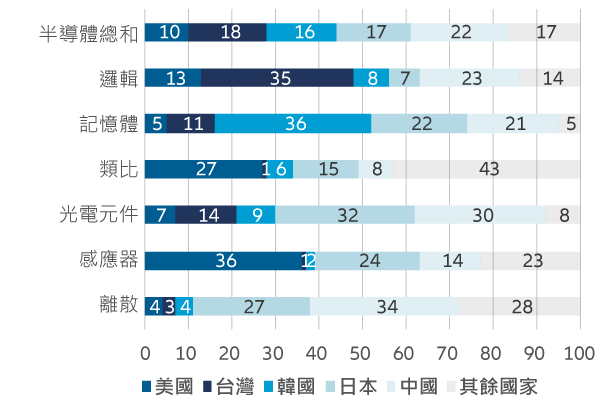

如下兩張圖表所示,美國目前處在一個尷尬的處境,它的半導體需求世界最大,但與其競爭對手和同儕相比,目前的製造能力有限。

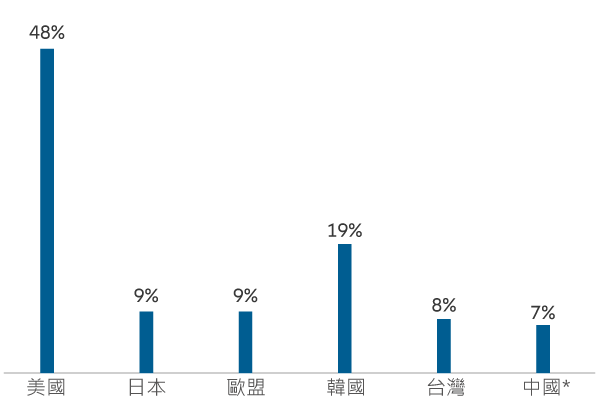

圖一:半導體需求

* 2022年中國市場的數據不完整,因此圖中數據為2021年資料。

資料來源:安聯投資,資料截至2023 年 11 月

圖二:2020 年晶圓製造能力(按晶圓廠地點和晶片類型區分)

資料來源: 碳化矽半導體,由半導體改製,全球半導體廠房預測,2020年11月。

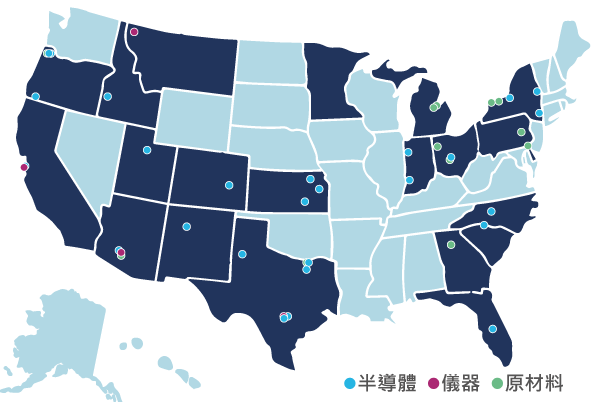

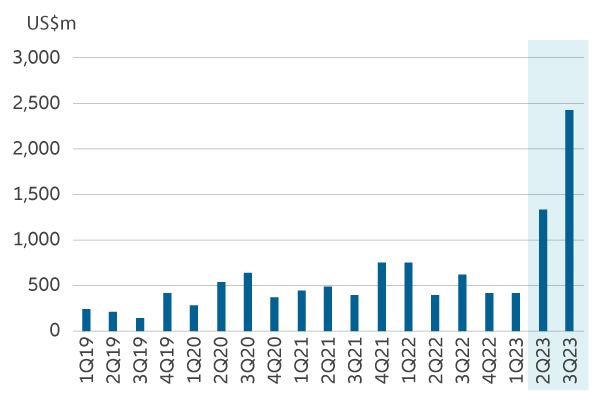

科技地圖重組的重要分水嶺是2022年美國通過的晶片法,其目的是透過補貼、稅務優惠和研究資金,促進美國半導體的開發和製造。在法案通過的前後,美國確實宣佈了多個在半導體行業的重大投資項目。

圖三:晶片法案帶動的實際投資

資料來源:安聯投資,2023 年 11 月

在此同時,美國商務部也對先進的人工智能晶片實施出口管制,管制措施在最近進一步收緊,以堵塞漏洞。

儘管如此,美國仍進退兩難;不少美國公司的收入有超過20%來自中國,對這個行業內的許多美國企業而言,中國市場仍是重要的增長動力。實際上,限制對中國的銷售,反而將加速中國替換產品中的美國零組件,損害部分美國公司的利益,最終有助中國的策略性發展。此外,美國聯邦政府對「大型科技公司」的偏見,譬如目前正在對七大科技巨頭(Magnificent Seven)進行反競爭審理案件,也被許多人認為是對科技利業不利的發展。

除了半導體和硬體,科技主導權的爭奪戰也蔓延至其他領域。中國科技企業吸引西方消費者,而中國電動汽車公司正積極拓展歐洲和美國的市場。事實上,雖然半導體是現時科技地圖重組的關鍵因素,但這種競爭將在廣泛的科技行業及其他領域中展開。

儘管來自中國和其他地區的競爭越來越激烈,美國仍是許多主要行業的領導者;它的主導地位不該被低估,且在未來一段時間內不會被取代。

挑戰者中國

在中國,有關自給自足的想法並不是新鮮事,但通常被視為空洞的口號。在本土與海外公司競爭條件相同的情況下,期待中國公司偏愛國產零組件,卻不給予任何財務或其他方面的鼓勵措施,本身就不切實際。然而,由於國家考量,加上美國限制生產的政策,情勢產生了變化,我們看到部分領域正致力於轉向自給自足。

這些變化,為中國零組件製造商提供了機會,進入中高端的中國市場,並在這過程中獲得開發產品的機會和經驗。其中,有一家中國科技巨頭,最近推出了一款在國內廣受歡迎的的5G智慧型手機,它甚至裝有了一款本來無法在美國最新的技術限制下製造的5G行動處理器 ─ 這就是一個快速創新的成功案例。

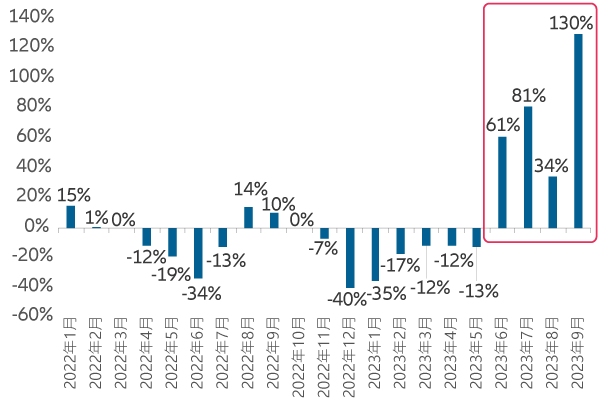

儘管人們認為中國仍落後於一些海外競爭對手,但我們最近觀察到中國生產的半導體設備的競爭力顯著提高,一些製造商甚至成功向外銷售。根據近期海關數據顯示,中國近幾個月加速了晶圓製造設備的進口。

圖四:半導體生產設備貿易差額

資料來源:UBS,2023年5月。

圖五:中國晶圓製造進口數據

資料來源:UBS,2023年5月。

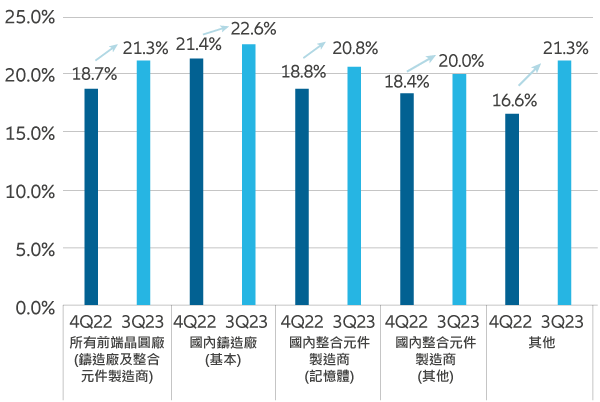

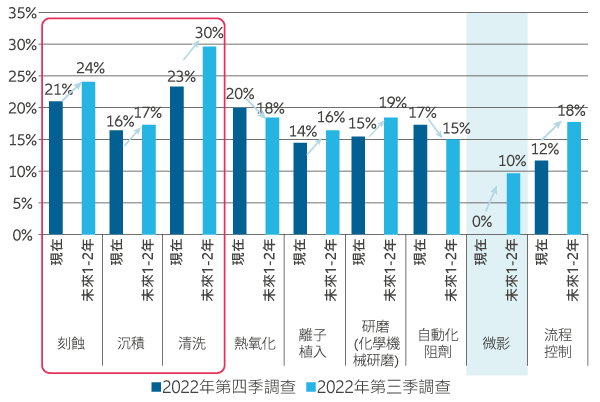

中國正卯足全力開發自產的深紫外線光刻機DUV設備(目前依賴荷蘭進口),這並不是秘密。最近瑞銀訪問了中國半導體行業的75名受訪者,進一步證明了本地化確實在進行中。調查結果顯示,現有(和擴張中)的生產線,平均的當地使用率有所提高。

圖六:半導體生產當地使用率

資料來源:UBS,2023年5月。

圖七:半導體生產當地使用率

資料來源:UBS,2023年5月。

受訪者大多預期,中國晶圓製造設備的當地使用率,可在未來1-2年持續增加;事實上,我們認為中國製造能力的拓展,或可持續五至十年。

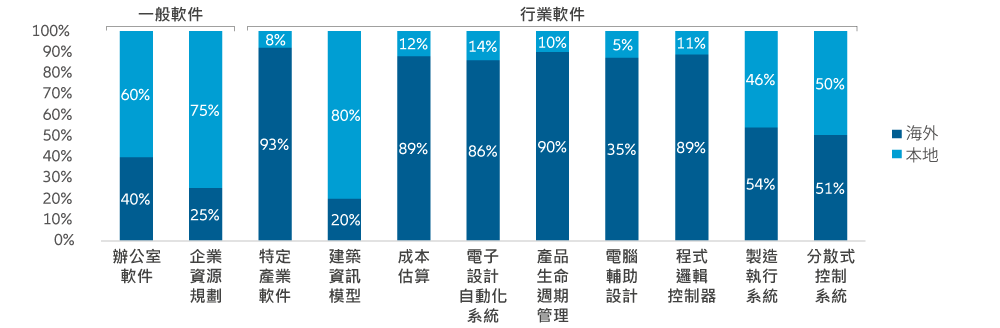

軟件的本地化亦是中國正在大力推動的領域。信創(Xinchuang)一詞,是指中國政府為扶植當地的資訊科技行業創新,以達到中國科技產業的自主化並提升競爭力。本地化已經持續了一段時間,我們發現,一般軟件的市場佔比,如辦公室應用程式、企業資源規劃(ERP1),以及一些較不複雜的行業軟件如製造執行系統(MES2)和分散式控制系統(DCS3),已經達到了相對較高的本地化程度。未來科技企業將投入更多努力,以縮窄較複雜行業軟件的技術差距。

圖八:特定軟件行業的市場佔比

資料來源: Gartner; Huanon; CCID; Bernstein估算及分析

成本估算系統的本土市場佔比,參考Glodon資料。

世界其他地區又該何去何從?

受到歐盟通過的「晶片法案」推動,儘管歐洲的前景仍具有一些吸引力;但撇除美國和中國,半導體生產的關鍵技術中心仍在台灣。美國製造商亦已開始將其供應鏈的某些部分從中國轉移到台灣或其他東南亞國家,例如馬來西亞、越南、泰國和印度。

在科技發展和地緣政治變化的推動下,全球經濟顯然進入一個重組時期,我們認為,科技和相關行業可能會因供應鏈轉變而受到最大衝擊。兩個主要的科技領袖,加上多個新興經濟體,未來必然會有激烈的競爭,以搶佔南半球未來強國的市場。各國將開始在這兩個方向上尋找其科技領袖,投資者亦應如此;在可預見的未來,兩大洲均可望出現一些優質、高增長的投資項目,而建構投資組合時也應考慮納入這些機會。

1 ERP = 企業資源規劃

2 MES = 製造執行系統

3 DCS = 分散式控制系統