A股核心投資策略

30/06/2020

把握內地本土優勢,捕捉新經濟投資機會

摘要

A股是全球第二大股票市場,但

環球資金對A股的配置仍然嚴重

不足。隨著中國金融市場向外

開放,以及A股在國際指數的權重

日益提升,大量的資金將會瞄準

這個尚待發掘的市場

新型肺炎的爆發,為環球股市

掀起滔天巨浪,A股與香港、

美國及歐洲股市的相關性偏低,

能有助投資者分散風險

相對於香港等離岸中國市場,

A股擁有更豐富的「新經濟」行業,

更能參與中國快速增長的機遇

以主動手法涉足A股,可以有效管理風險,同時

發掘出理想的回報

資金:環球資金蓄勢待發

若然問:到底全球哪一個股市最受投資者忽略?答案很可能是A股。

中國是全球第二大的經濟體,其在岸股票市場(A股)有多達3,700多間上市公司,市值幾可媲美整個歐元區股市1 。中國整體經濟規模佔全球經濟產出的

15.8%,A股市值更佔去環球股票市場的9%2 ,然而截至2019 年 12 月 31 日,A股在MSCI新興市場指數的權重只是4.1%,在MSCI所有國家世界指數中的權重更低至

0.5% 。換言之,A股的重要性仍未充分體現出來。

中國經濟有望在十數年內躋身世界最大經濟體,成為金融市場最矚目的大變革。隨著中國金融市場逐步開放,A股也漸漸在國際舞台上嶄露頭角,加上MSCI有 意增加A股在指數中的權重(見圖1),大量的環球資金將瞄準這個尚待發掘的市場。眼光獨到的投資者,自然不希望錯過如此重要的機會。

中國經濟有望在十數年內躋身世界最大經濟體,成為金融市場最矚目的大變革。隨著中國金融市場逐步開放,A股也漸漸在國際舞台上嶄露頭角,加上MSCI有 意增加A股在指數中的權重(見圖1),大量的環球資金將瞄準這個尚待發掘的市場。眼光獨到的投資者,自然不希望錯過如此重要的機會。

1 歐洲央行數據,截至 2019 年 12 月 31 日

2 FactSet、MSCI、高盛投資研究,截至 2019 年 12 月 31 日

圖1: 內地A股在MSCI新興市場指數中的權重明顯不足

截至2020年2月

中圖基於MSCI在2019年11月的建議,即將472隻大型及中型內地A股納入MSCI新興市場指數。 右圖基於所有中國股票可納入MSCI新興市場指數的 假設。我們採用85%的折扣係數,應大約代表內地A股的大型及中型股領域。

資料來源:MSCI、美銀美林、安聯投資

中圖基於MSCI在2019年11月的建議,即將472隻大型及中型內地A股納入MSCI新興市場指數。 右圖基於所有中國股票可納入MSCI新興市場指數的 假設。我們採用85%的折扣係數,應大約代表內地A股的大型及中型股領域。

資料來源:MSCI、美銀美林、安聯投資

風險:低相關性發揮功效

新型肺炎成為2020年的黑天鵝,在疫情來襲下,環球股市正面對前所未見的威脅,

A股表現之強韌,卻令很多投資者大感意外。

A股表現之強韌,卻令很多投資者大感意外。

自2018年底以來,中美貿易戰及新冠肺炎先後爆發,其間A股的表現卻較

美國標普500指數更佳,印證其分散風險之功效(見圖2)。數據顯示,A股

(MSCI中國A股在岸指數)跟香港上市中資股(MSCI中國指數)的相關性僅為

0.58,與美國(標準普爾500指數)及歐洲(MSCI歐洲指數)股市的相關性更分別

低至0.15及0.21 3。

何以A股與其他股市的相關性較低?首先,相對於歐美等成熟股市,內地股 市尚在起步階段,市場由散戶投資者主導,監管環境也完全不同,A股公司 較受中國政府及人民銀行的政策所影響,對外圍事件反而不太敏感。其次, A股上市公司以面向本地消費者為主,總體收入有90%都來自內地市場,因 此與全球宏觀經濟趨勢的關聯較低,反而可避開貿易緊張局勢所帶來的負面 影響,並提升整體投資組合的防守力。

何以A股與其他股市的相關性較低?首先,相對於歐美等成熟股市,內地股 市尚在起步階段,市場由散戶投資者主導,監管環境也完全不同,A股公司 較受中國政府及人民銀行的政策所影響,對外圍事件反而不太敏感。其次, A股上市公司以面向本地消費者為主,總體收入有90%都來自內地市場,因 此與全球宏觀經濟趨勢的關聯較低,反而可避開貿易緊張局勢所帶來的負面 影響,並提升整體投資組合的防守力。

3彭博、安聯投資,相關度數據基於過去10年各MSCI指數的過往回報,採用每週美元回報計算。截至2020年3月31日。

圖2: 儘管不確定因素持續且增長,中國股市仍表現理想

彭博、安聯投資,截至2019年12月31日。指標表現按2019年1月1日至2019年12月31日計算。過往表現並非未來表現的指引。

機會:捕捉多元新經濟未來

內地A股市場為香港及國際投資者開啟一扇繽紛多彩的投資大門。

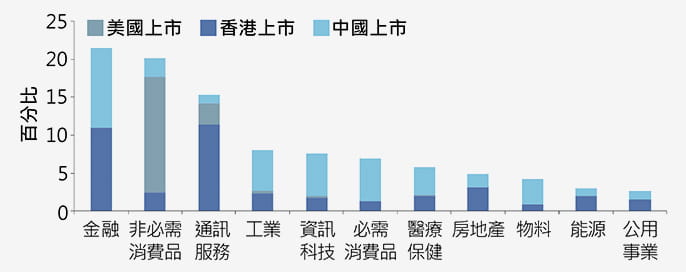

以往要涉足中國的增長概念,投資者主要是集中在離岸市場(即香港及美國上市的中資企業),相較之下,在內地A股市場上市的公司更多是「新經濟」行業,包括旅遊、娛樂、醫療設備、工業自動化、新能源汽車、生物技術、軟件及 新材料等。

此外,A股市場也有大量的中小型公司,專注於科技、創新及中產階級消費,更能全面地反映中國數碼化的未來。單靠被動式的指數來配置於A股,只會偏向於大型股份,因此,要利用A股的低效性及價格錯配所帶來的機會,更佳的方式,便是以主動管理的手法,從中發掘出投資組合的潛在超額回報,同時更好地控制風險。

此外,A股市場也有大量的中小型公司,專注於科技、創新及中產階級消費,更能全面地反映中國數碼化的未來。單靠被動式的指數來配置於A股,只會偏向於大型股份,因此,要利用A股的低效性及價格錯配所帶來的機會,更佳的方式,便是以主動管理的手法,從中發掘出投資組合的潛在超額回報,同時更好地控制風險。

圖3: 內地A股更好地反映「新經濟」中增長最快的行業

截至2020年1月31日。

基於MSCI全中國指數 ( 按行業及證券交易所細分 ) 的數據分析。

資料來源: 彭博、安聯投資

基於MSCI全中國指數 ( 按行業及證券交易所細分 ) 的數據分析。

資料來源: 彭博、安聯投資