實現可持續發展

可持續未來 重回正軌

運輸業是全球碳排放一個重 大來源,其排放量持續增 長,佔2022年全球碳排放總 量超過20%。1 因此,為運輸 業脫碳是能源轉型務必優先 處理的事項,各國有越來越 多的政策措施出台,當中歐 盟的「綠色新政」及美國的 《通脹削減法》更是直接應 對這個問題。

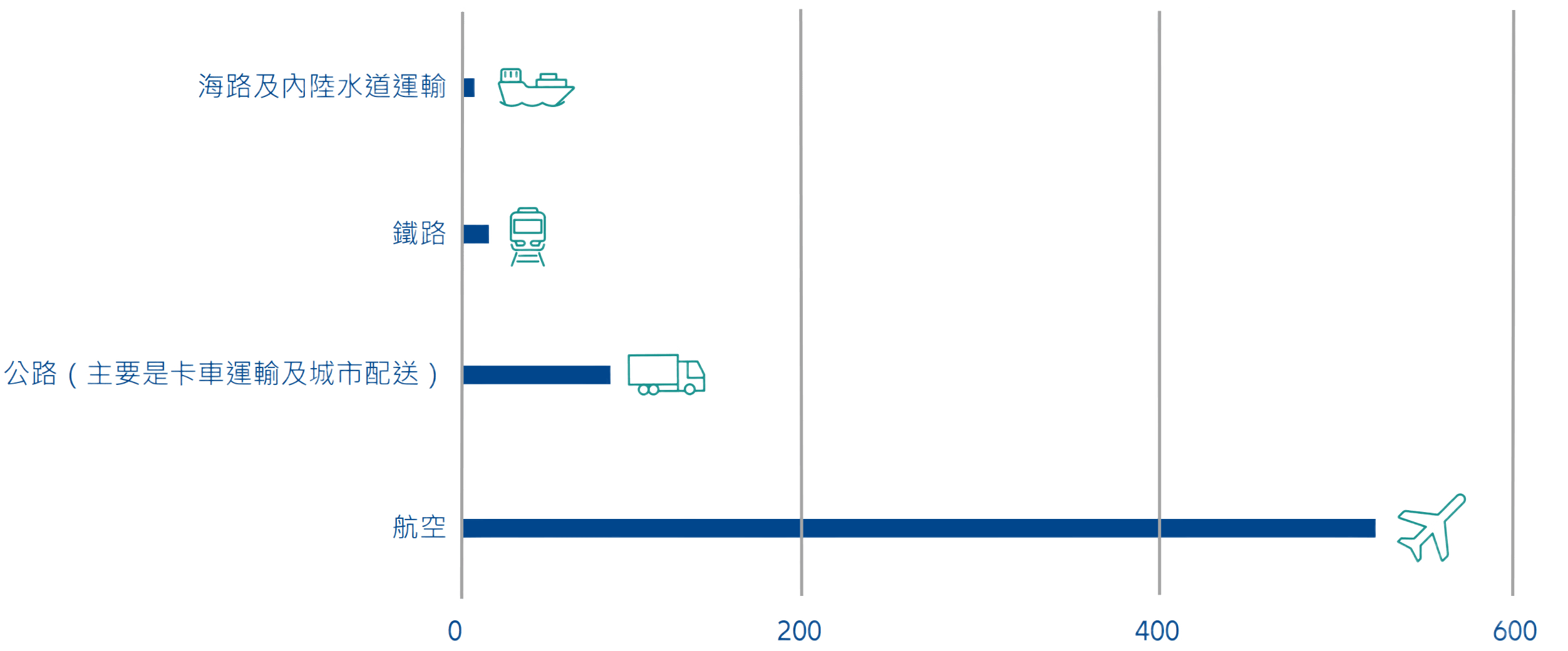

深入發掘總體數字時,我們發現公路是至今運輸相關排放中最主要的來源,佔總量約70%。但從溫室氣體排放角度而言,公路運輸極端缺乏效率;歐盟研究顯示,無論客運或是貨運,公路運輸的每公里排放量,是較鐵路高出五倍左右。從地區來看,北美佔全球運輸相關排放量約四分之一,人均水平更是較全球平均高出五倍。

按每公里排放量及成本計算,鐵路(及水路)相比公路(及航空)的優越性顯而易見。事實上,在最近一輪的高通脹熱浪中,鐵路運輸每公里成本的上漲速度,是較公路運輸緩慢。但鐵路在可持續發展方面的優勢,

2020年環球貨運的碳排放密度(每十億公噸公里(千克))

資料來源:MIT Climate Portal,2024年6月

並不局限於成本及環境因素。美國方面,鐵路行業為超過160,000人提供需要熟練技能的工作崗位,且僱員是工會成員,他們賺取的收入較美國人的平均工資水平高出逾50%。鐵路工作崗位在安全性方面亦表現突出,僱員遭遇工傷的機率遠低於其他運輸行業。2因此,鐵路在社會(S)、管治(G)及環境(E)方面均表現出色。

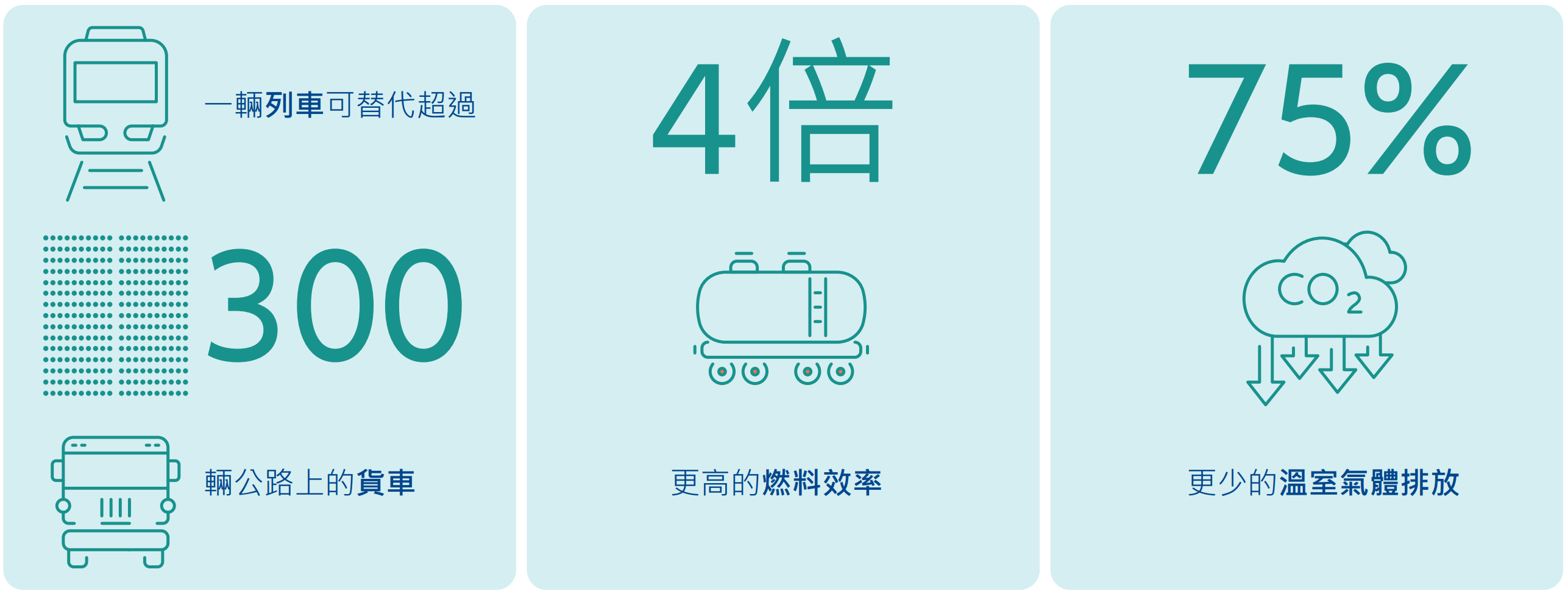

鐵路對比公路

資料來源:MIT Climate Portal,2024年6月

投資視角

單就美國而言,到2050年或之前,僅貨運量一項就預料會增長50%,而在經濟成熟程度較低的市場,此數字可能遠高於此。鑑於該增長速度以及環境方面的迫切性,大部分的貨運量增長勢必發生在鐵路而非公路,加上各國政府在實現氣候目標方面承擔的法律責任,鐵路運輸對於我們這種採用可持續方針的投資者而言,顯然是一個別具吸引力的行業。事實上,除了上述ESG因素之外,鐵路料將從美國製造業回流及公認的「去全球化」等大趨勢中取得優勢。

因此,我們認為鐵路運輸行業正受惠 於明顯的利好因素,這反映在現實 的發展中。例如,近期北美兩間鐵路 巨頭合併成立加拿大太平洋堪薩斯城 (CPKC)。新公司擁有首個並且是迄今 唯一覆蓋三個美洲國家的跨國鐵路網 絡,連接加拿大、美國及墨西哥,總 長度超過20,000英里。3 展望未來, 類似該網絡的策略性資產,對貨品的 遠距離高效運輸至關重要,這正是該 公司成為我們當前投資組合持倉的部 分原因。美國的貨運量目前由公路主 導,佔超過40%,鐵路稍為落後,約 佔30%。基於政府當前在能源轉型方 面的政策立場,顯然可見的是,若把 貨運量從公路轉移至鐵路,是可產生 龐大的增長潛力的。

該北美鐵路巨頭亦是個不錯例子,說明可持續股票投資如何受惠於自下而上的主動型選股方針。表面上,CPKC在增長潛力及在減少碳排放中發揮的作用,可謂無出其右。鐵路除了在減少碳排放方面是公路的更佳替代選項之外,隨著氫能火車頭的快速發展,這優勢亦有望擴大。相關供應商在該領域的實驗已有一段時間,近期購置的18輛氫能火車頭便旨在加快使用另類牽引動力的鐵路貨量發展。

然而,CPKC憑藉自身努力亦具備同類最佳的可持續發展狀況,根據良好的過往ESG披露信息,過去十年間燃料效率大幅改善,並且是鐵器安全方面的領導者。該公司已把管理層報酬與實現相關安全指標的表現掛鈎。

因此,這個例子說明投資時如何考慮全局,把促使一間公司長遠取得成功的各種指標加以評核,這正是安聯投資可持續股票投資理念成功的一個重要基石。

1 https://www.statista.com/statistics/1129656/global-share-of-co2-emissions-from-fossil-fuel-and-cement/

2 https://www.aar.org/data-center/#data-fact-sheets

3 上文作為例子提述的證券,於本文件披露時或任何其他後續日期未必包含在投資組合中