2025年第二季歐洲股市展望

應對重大不確定性

歐洲股市在新一年表現亮眼,在3月初,其年初至今的升幅接近12%,但隨後美國宣佈徵收高於預期且範圍更廣的進口關稅,導致全球市場出現調整。事實上,今年歐洲股市的表現較美國市場高出雙位數,但這並未能給投資者帶來安慰,因為人們對經濟衰退的憂慮加深,加上未來經濟和政治發展愈趨不明朗。

摘要

- 美國新政府徵收的關稅遠高於預期,投資者開始 將經濟衰退的可能性計入市場價格,導致歐洲股 市延續了2.5年的牛市中斷。

- 儘管對等關稅暫緩,但我們預期市場將持續波動, 因為不確定性高企,其他關稅仍將對企業和整體 經濟造成影響。

- 我們建議對可能遭受持續高關稅影響的行業維持 防守性部署和審慎態度。

- 我們的核心原則仍一如既往地重要:著眼於長線、 集中於企業的內在價值、妥善管理投資組合風險。

市場暴跌

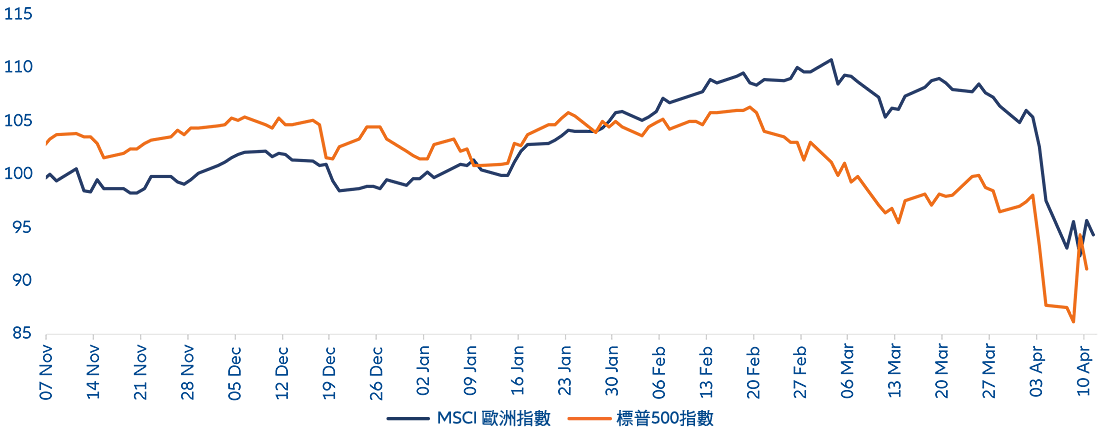

特朗普總統推出嚴厲的關稅政策導致歐洲股市脫軌,歐 洲股市已有大約兩年半沒有錄得雙位數的跌幅 — 在近 期調整之前,MSCI歐洲指數自2022年9月以來的總回報 為55%。MSCI歐洲指數自今年3月初的高位下跌17%,隨 後在4月9日特朗普總統改變關稅政策後反彈5%,自美國 大選以來,MSCI歐洲指數和標普500指數的跌幅均超過 升幅。最初對商業友好政策的期待逐漸被日益加劇的不 確定性和對關稅、解僱公務員以及大規模驅逐非法移民 等措施對增長和通脹影響的憂慮所取代。

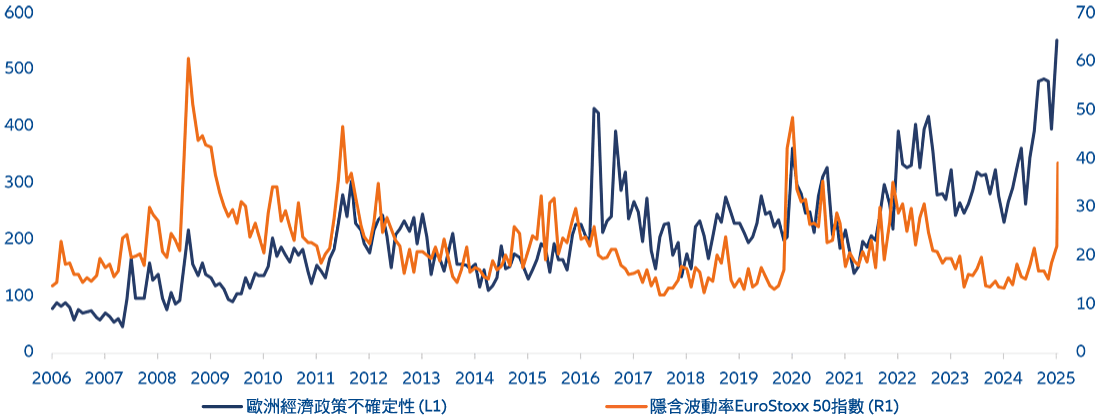

儘管歐洲企業的盈利目前為止仍維持在理想水平(見下 圖),但若落實高關稅和報復性關稅,加上美國通脹可能 大幅上升的情況下,市場價格已開始反映美國和歐洲經 濟衰退的機率增加。美國在3月初的12個月預測市盈率為 14.8倍,與此相比,歐洲股市的估值水平相對合理,目前 已降至12.6倍,略低於20年平均值13.0倍。與美國 VIX指 數一樣,在4月2日美國宣佈關稅後的一週內,Euro Stoxx 50指數的隱含波動率從21飆升至53(現時約為34)。歐 洲和美國的相對強弱指數 (RSI) 等技術指標目前明顯處 於超賣區域,而AAII美國投資者調查等常用投資者情緒指 標也處於看跌水平。這些指標顯示市場情緒非常消極,對 於遵循巴菲特哲學的投資者來說,這可能是一個入市點: 「別人貪婪時我恐懼,別人恐懼時我貪婪。」

圖1:美國總統大選以來MSCI歐洲指數與標普500指數的表現(指數重置為100,當地貨幣)

資料來源:彭博,截至2025年4月11日。過往表現不代表未來表現。

圖2:經濟不確定性指數與隱含波動率-Euro Stoxx 50指數

資料來源:彭博,截至2025年4月11日

我們是否已經觸底?

雖然投資者從上述指標看到市場可能距離底部不遠,但這或只是短期的現象。市場出現V型復甦抑或受到進一步打擊,取決於關稅發展以及最終是否出現經濟衰退(有關關稅的更多分析請見下文)。

目前市場的盈利預測是,2025年MSCI歐洲指數的每股盈利增長為6%(標普500指數:+11%),但這項預測幾乎肯定會下調。即將到來的2025年第一季業績季將受到熱切關注,投資者希望獲得進一步的方向,但由於現時各企業業績的可預見性有限,任何指引都不太有意義或特別正面。因此,我們認為業績季不大可能成為正面的催化劑。雖然這肯定不是我們的基礎情景,但我們注意到,在典型的經濟衰退中,盈利預測的高低位相差20%-30%,當前市場估值只較長期平均低約3%,並未反映經濟衰退。

圖3:MSCI歐洲指數12個月預期每股盈利

資料來源:LSEG Datastream,截至2025年4月9日。市場預期截至2025年4月3日

前所未見的關稅情勢

雖然特朗普總統的態度轉有變,但關稅的影響仍然令人憂慮,而且情況難以完全預測。在這種新情景下,考慮到目前美國普遍的關稅為10%,而中國進口關稅為145%,美國的加權平均關稅仍將大幅上升,從2.5%增加至18%。此外,汽車關稅仍然實施,而藥品關稅則尚未落實。

儘管許多觀察家和投資者最初認為特朗普會利用關稅作為談判策略,但這種觀點已逐漸被以下看法取代:事實並非如此,特朗普正在追求更根本的經濟和政治目標。這使得貿易夥伴之間透過簡單的「談判」達成「協議」的可能性下降。目前還很難估計其對全球經濟體系的長期影響程度,但總括來說,關稅肯定會對全球經濟產生負面影響,對股市來說是潛在的長期負面因素。

好消息是,這項政策轉變意味著特朗普政府不再像以往所表現的那樣能夠抵禦市場陣痛。美國股市大幅下跌和美國國庫券收益率飆升顯然不能被忽視。若國會批准計劃中的減稅政策,或可在未來數週提供正面的刺激作用,但對美國債務可持續性的憂慮日益加劇,過於慷慨的減稅政策也可能遭到市場負面回應。

如何投資?

我們認為,未來數月股市的波動性或將持續高企。抑制增長的巨額關稅仍然存在,且尚未反映在市場的盈利預測之中,與貿易夥伴的「協議」尚未達成,考慮到美國政府迄今所採取的措施,企業方面的不確定性可能還會持續一段時間,或會導致企業暫時減少投資。在這種不確定性加劇的時期,我們建議採取防守性的投資組合部署並集中於優質投資,減持因關稅而首當其衝的輸家(例如汽車或服裝及鞋履)。企業和投資者同樣受到不確定性的影響,如果沒有可靠且可預測的框架,投資或重新分配生產的意願就會受限。這種不確定性不利增長和盈利前景,在這種時候,理想的做法是回歸投資的基本原則:妥善管理投資組合風險、著眼於長線、集中於企業的內在價值。

雖然存在關稅風險,但相對美國股市,我們較看好歐洲市場。歐洲與美國的增長差距有望縮小,歐洲公共投資支出增加或可支持經濟增長,歐元區較低的通脹風險使歐洲央行能夠較聯儲局更早放寬政策,而且歐洲相對美國的估值折讓仍遠低於長期水平。