可持續發展數據:力挽狂瀾

強大的ESG1數據專屬架構是理解及協調可持續成果與財務回報的基石。當中的挑戰在於將大量可用的可持續發展數據,轉化成能夠產生實質影響的見解。

內容摘要

- 將非財務因素融入投資決策日漸成為主流,但融合方式和風格仍在不斷發展。

- 我們認為專屬的環境、社會及治理(ESG)數據策略,對環球資產管理公司滿足目前及未來的數據、投資組合範圍及報告需求非常重要。

- 我們專門的可持續發展方法及分析團隊,策略性地解決了公共及私人資產類別的數據選擇、匯合,以及實施等挑戰。

- 我們全新的可持續發展洞察引擎(SusIE)是一種專屬數據工具,有助促進對 ESG 數據的理解。

近年,資產管理行業圍繞環境、社會及治理(ESG)的投資主題顯著增長和變化。投資者對這種投資主題的興趣與日俱增,加上對ESG整合的監管觀點不斷改變,而且在疫情和地緣政局不穩之後,亦促使外界重新思考可持續投資。然而,行業仍未就可持續發展數據的可用性及應用找到最佳方法。

如果沒有專屬而又周全的ESG數據管理方法,我們認為資產管理公司將要面對不勝負荷的風險。在安聯投資,我們的團隊致力引領投資者,應對當前大量的可持續發展數據,包括分數、評級、關鍵績效指標及爭議。現在有效的ESG 數據管理,已成為策略所需。

所有轉變同時發生

在過去數十年來,ESG相關披露急劇增加,現在全球大多數最大型的企業都會就可持續發展(見圖1)作出匯報。這種轉變主要受到兩大因素推動:投資者的興趣及監管要求。

企業已經能夠透過碳披露項目2、全球報告倡議3或可持續發展會計準則委員會4等業界組織所提供的框架,以滿足投資者對可持續發展或企業社會責任(CSR)報告的興趣。這些組織就企業公開披露最重要的ESG議題進行宣傳,並提供指導。

圖1:環球可持續發展匯報比率,1993年至2022年

資料來源:畢馬威國際l5

其次,或許是更明顯的推動因素,就是最近一輪衝擊資本市場的監管措施。在大陸及國家層面,監管機構對企業披露可持續發展資訊提出不同要求。歐盟委員會的主要不利影響(PAI)框架就是其中一個例子,這個框架需要特定的指標及方法對潛在有害的投資進行比較分析6 。我們預計這種監管要求的轉變將繼續發生,特別是在歐洲大陸以外的地區。

我們預期於未來幾年,企業在ESG披露的覆蓋範圍及程度將會明顯擴大。例如,氣候報告正在從範圍1及範圍2排放擴展至更廣泛的因素,包括範圍37、甲烷、碳抵消,甚至是治理等因素。擴大後的披露範圍將有助量化淨零排放、分類標準及可持續投資份額8等議題。隨著更多資訊浮現,所有持份者必須改進及調整,以確保他們不會因無用的分析而停滯不前。

好東西太多,過猶不及?

投資者已為目前的可持續發展數據規模而苦惱,而數據來源及方法的倍增卻不一定能帶來幫助,我們預期兩者在未來幾年均會呈幾何級數增長。主要挑戰來自不斷擴大,且不受監管的數據供應商所提供的數據,我們估計這些供應商目前已超過1,000個(見圖2)。這導致數據擷取、解釋、方法及交付標準的不同,產生了風險、可持續發展、影響力或爭議措施等不同結果。

面對源自複雜及缺乏統一性的挫折,我們現在已經能夠作出衡量。正如特許財務分析師協會(CFA Institute)在2021年強調,即使較為成熟的財務信貸評級供應商,其輸出數據的相關性最少達到94%9,但是大型ESG數據供應商的評級,則表現出較低,且更為不同的相關性(見圖3)。

圖2:ESG評級及排名供應商的增長

資料來源:安聯投資。*預測數字。

圖表3:ESG評級相關性(%)

資料來源:特許財務分析師協會10

認識SusIE—專屬可持續發展數據平台

雖然金融業花了數十年時間才制定出國際財務報告準則,但是我們正努力在較短的時間內,在非財務標準實現同樣目標。在安聯投資,我們相信可持續發展需要非常具體及專門的數據方法以進行選擇及匯合。

因此,我們在2021年成立可持續發展方法及分析團隊,以開發透明、穩健的數碼架構。這個架構現已推出,稱為SusIE或可持續發展洞察引擎。

SusIE將會支緩我們向投資專家提供ESG、可持續發展及影響力數據,以及相應的觀點與意見。這涉及對數據來源進行健全的範圍確認、有效匯合這些數據,並將這些數據轉移至清晰及商業化的前台工具中。SusIE旨在支援引入新數據、刪除冗贅數據,以及與新客戶產品保持一致。其中一個例子是計劃於2023年稍後推出的全新淨零校正工具包。

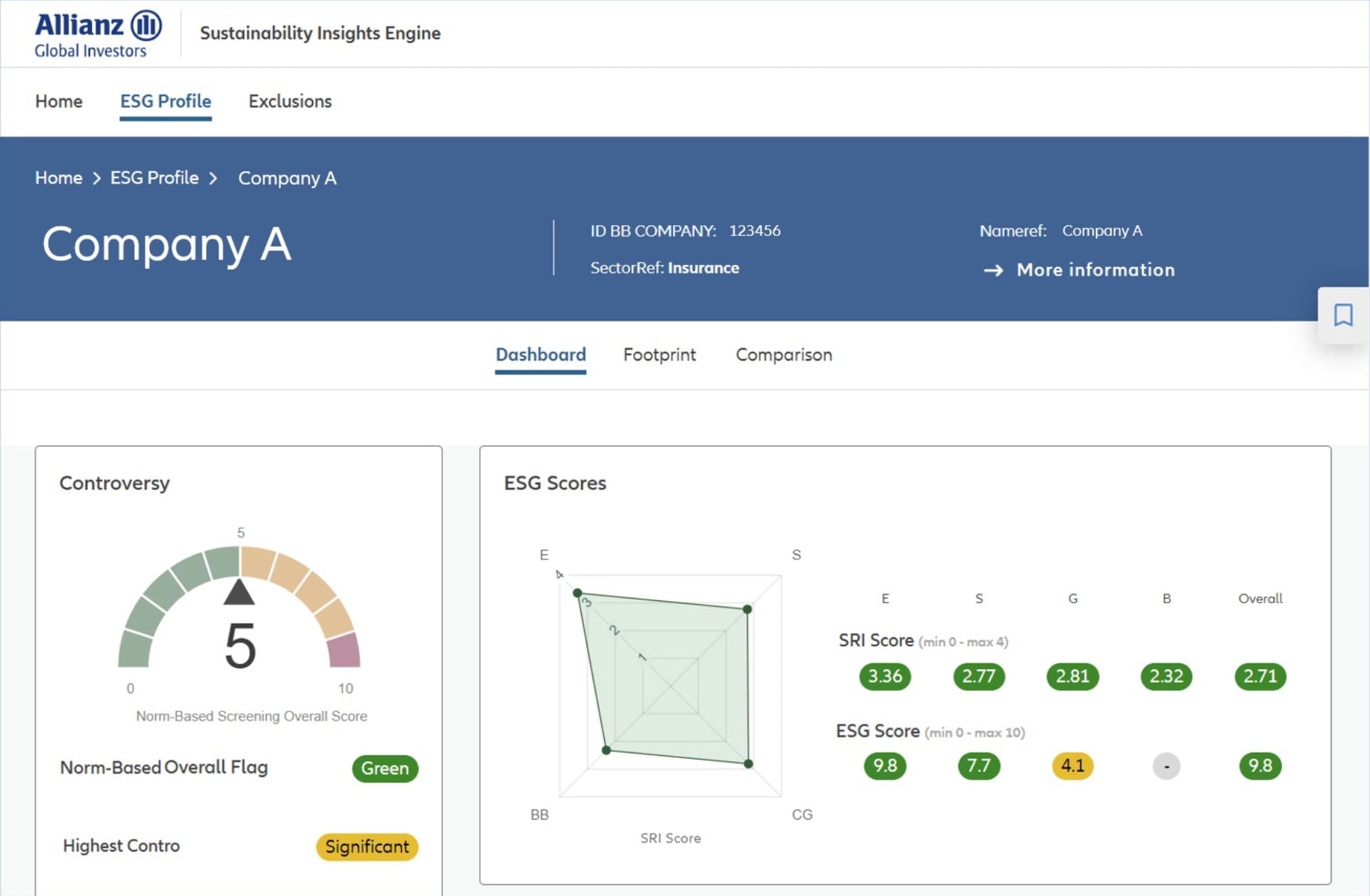

圖4:安聯投資SusIE ESG概況範例:保險領域A公司

圖片取自SusIE介面,顯示ESG篩選及多項因素的爭議評分。

我們如何確定SusIE的數據範圍

我們重視市場上對各種方法的不同認知,有助我們避免於模型輸出中出現意外的隱性偏差。但是我們在對待不同數據來源時需要遵守紀律,我們將數據供應商分為三大類11

- 通才 – 提供全方位的ESG服務,包括原始數據、同業分析、ESG評分及ESG因素的質性分析

- 專家 – 提供高度精細、具體或專門的數據、意見(例如小型股、私人市場)或主題(例如生物多樣性、社會影響)

- 技術 – 技術 – 使用人工智能或自然語言處理等替代性的數據擷取技術的供應商,並提供一系列新服務及分析。當中可包括前瞻性措施、對可投資領域更全面的覆蓋、新聞流量篩選,以及真正獨立的原始數據。

面向ESG技術驅動的未來

技術變遷原是永恆,我們正為此作好準備。我們目前識別數據演化三大可能的重要元素,以及如何將之融入穩健強韌的ESG數據策略當中:

- 不斷發展的數據擷取,擺脫目前對數據購買的依賴。新技術將容許更多替代及獨立數據來源,以捕捉更多觀點。未來可能會出現的混合模型,將以優質的原始數據為基礎,並輔以外部專家的補充意見。

- 強大的引擎與高效的數據處理,有助應對大量數據,當中包括清理、配對、計算、將單獨來源轉化和分發為具一致性的標準資料集。更精細的環境、社會及治理指標,將會為投資決策及資產配置提供資訊,並滿足客戶報告的期望。

- 風險評估將受惠於新技術。棄用正式的匯報工具現已成為主流,但透過將技術應用於實體的整體價值鏈,有助實現對重大風險更全面、更具預測性的理解。更全面地衡量特殊非財務風險將有助為資產分散這些風險。

前景並無任何人為因素

1 ESG = 環境、社會與治理。

2 碳揭露專案– www.cdp.net/en

3 全球報告倡議組織 – www.globalreporting.org

4 可持續發展會計準則委員會 – www.sasb.org

5 資料來源:畢馬威2022年可持續發展報告調查,畢馬威國際,2022年9月。全球5,800家企業抽樣,代表58個國家或司法管轄區,收入排名前100家公司的全球性樣本,總共 5800 家公司。全球最大型的250家企業是基於2021年《財富》500強排名,全球收入最多的250家企業。

6 另一個例子是歐盟非財務報告指令2014/95/EU,以及擬議的企業可持續發展報告指令。

7 範圍1、2、3是不同類別的溫室氣體排放,範圍3排放涵蓋客戶使用公司產品所產生的排放。

https://www.weforum.org/agenda/2022/09/scope-emissions-climate-溫室業務/

8 根據歐盟可持續金融揭露條例的定義,被視為可持續的基金份額。

9 標準普爾、穆迪及惠譽對24個行業400家企業的長期債務評級研究,Kevin Prall,“ESG 7. Ratings: Navigating Through the Haze”,CFA協會的博客文章,2021年8月10日。

10 對24個行業400家企業的ESG評級研究,Kevin Prall,“ESG 7. Ratings: Navigating Through the Haze”,CFA協會的博客文章,2021年8月10日。

11 展望未來,我們預見將出現第四類非合約或非正式的數據來源,例如公共來源、非政府機構、一般或專業新聞文章或行業機構,有助提供資訊或補充數據或評分。