投資。更懂中國

中國市場展望 — 引領結構變革的力量

最近與中國有關的新聞,大多集中於中國復甦進度慢於預期,以及經濟出現通縮風險。在7月份舉行的政治局會議中,當局本來預示將推出一些利好政策,為市場燃點了一些希望,但隨後市場傳來房地產發展商碧桂園延遲支付債券票息,加上恆大集團在美國申請破產,股市漲勢因而受壓。這些事件再次使人們擔憂,究竟房地產行業會為中國經濟帶來多大的風險。

房地產──面臨結構性萎縮的行業

我們理解何以投資者對房地產行業感到擔憂,因為地產是中國經濟的重要組成部分。市場擔憂的是,隨著樓市陷入了有記錄以來最長的跌幅,如果市場信心和樓市成交持續螺旋式下降,那麼信貸週期將進一步惡化,繼而影響到經濟增長。

目前中國當局面對的挑戰,是如何在提振房地產行業之餘,又不會助長資產泡沫再現。為了避免房地產行業的槓桿率再次大升,中國政府行事一直謹慎,未有推出任何大型刺激方案,這種做法本來相當合理。但現在已是發出明確訊號──推出強而有力的政策支持以扭轉市場預期──的關鍵時刻,從而把樓市從惡性循環中拯救出來。一直以來,房地產行業都是中國經濟得以成功的重要一環,但由於人口老化和城市人口增長放緩,這個行業即將進入結構性萎縮時期。

簡而言之,目前的人口並不需要那麼多房屋供應。長遠而言,中國需要擺脫高槓桿的房地產行業,反而應著眼於更多元化的增長動力(例如科技等領域),以及致力發展更加現代化、更加自給自足的製造業。

短期內,我們預計房地產市場不會出現極端低迷的局面,因為我們相信當局將繼續調動資源來防止這種情況發生。在過去兩年,政府實施了一系列具體的舉措來提振陷入困境的房地產行業,包括降低按揭貸款利率、放寬物業成交限制及對發展商提供直接融資支持等。因此,我們認為房地產對中國整體經濟造成重大系統性風險的可能性仍然較低。從中長期來看,問題在於中國在擺脫對房地產行業過份依賴的過程中,能否成功把房地產市場與其他行業的經濟貢獻差距縮窄。

私營和服務業成為焦點

中國的長期增長目標,是以私營企業──特別是服務業來取代房地產的職能。我們認為,在糾正中國結構性失衡這方面(尤其是青年人失業情況備受關注),私營部門將可發揮重要作用。中國國家統計局最新發表的數據顯示,今年6月份16至24歲的青年失業率高達21%,由於數據反映悲觀形勢,加上當局表示報告指標容易產生誤解,因而決定不再公布相關數據。

雖然政府的政策有助解決經濟問題,但私營部門才是創造更多就業機會的關鍵,尤其是在高技能、高薪酬的工作崗位面,私營部門更易吸引教育程度高的年輕人才。因此,中國轉為聚焦於更高價值、更具創新動力的行業,將更能應對勞動力市場的挑戰並提高生產力,就像韓國和台灣那般持續地實現經濟增長。

在過去幾個月,中國的決策者對互聯網平台釋出更友善的立場。中國的互聯網平台向來由私營企業家主導,代表著中國創新和勤奮的頭腦。事實上,透過支持私營企業家,包括互聯網領域、新能源汽車(NEV)、綠色能源和科技、生物科技/藥物等創新領域,將有助中國擴張生產力,最終推動整個經濟價值鏈緩緩增長。這些創新領域最初要先立足於國內市場,其後則可擴展至世界各地市場,因為中國具有創新能力,可以為日益「互聯」的全球人口提供相應的產品和服務。

影子銀行和地方政府負債槓桿

最近有消息傳出中融信託旗下的理財產品無法如期兌付,使人們擔心房地產的危機或已蔓延至整體經濟。

信託產品是中國影子銀行業的重要組成部分,而影子銀行一直是部分低端地產發展商和地方政府融資平台(LGFV)的融資來源之一。發展商用作貸款的抵押資產出現問題,以及地方政府融資平台開始有融資困難,均可能波及中融信託的流動性。

整體而言,中國信託行業的資產管理規模約為21萬億元人民幣(即約2.6萬億歐元),當中有8%左右(即1.7萬億元人民幣/2,140億歐元)投資於房地產,另有11%左右(即2.2萬億元人民幣/2,770萬億歐元)據稱投資於地方政府融資平台。信託行業的規模無疑相當龐大,但其實在中國整個龐大的金融體系(規模高達400萬億人民幣)中,此數字僅佔約5%。此外,從具體情況來看,現階段漏報的金額並不大(9,000萬人民幣/1,100萬歐元)。我們相信監管機構一直在密切監控信託市場的風險,並將在必要時出手幫助減輕散戶投資者的損失。

令市場更擔憂的是,如果信託產品的違約事件增多,地方政府融資平台或將進一步面對融資困難。截至2022年底,我們估計中國地方政府的債務將攀至108萬億元人民幣(或約13.6萬億歐元),即約GDP的90%,好消息是中央政府的槓桿水平仍然不高。在地方政府和中國家庭修復資產負債表時,中央的財力有望發揮緩衝作用。於7月份召開的中央政治局會議提出「要有效防範化解地方債務風險,制定實施一籃子化債方案」,也為事情帶來正面進展,反映當局的焦點有變,以往中央擔心拯救地方政府債務或會引發道德風險,目前則更重視如何防止債務違約危機進一步打擊市場信心。

中國政府將致力減少依賴債務來刺激增長,另闢一條更強韌、更可持續的增長道路。這意味著當局將推出針對性措施,以支持資本市場和房地產市場長期轉型。而在這一場轉型中,中國家庭的海量儲蓄額將會成為關鍵──目前中國家庭坐擁創紀錄的銀行存款水平,而存款的多寡反映著民眾對未來的信心。

對整體經濟的影響

中國的經濟復甦之路或許不會一帆風順,股市也將持續波動。然而我們認為政府正朝著正確的方向邁進,復甦趨勢也將持續,特別是多項具體的支持措施將陸續出台,我們的確認為這些措施最終將顯著提振市場信心。

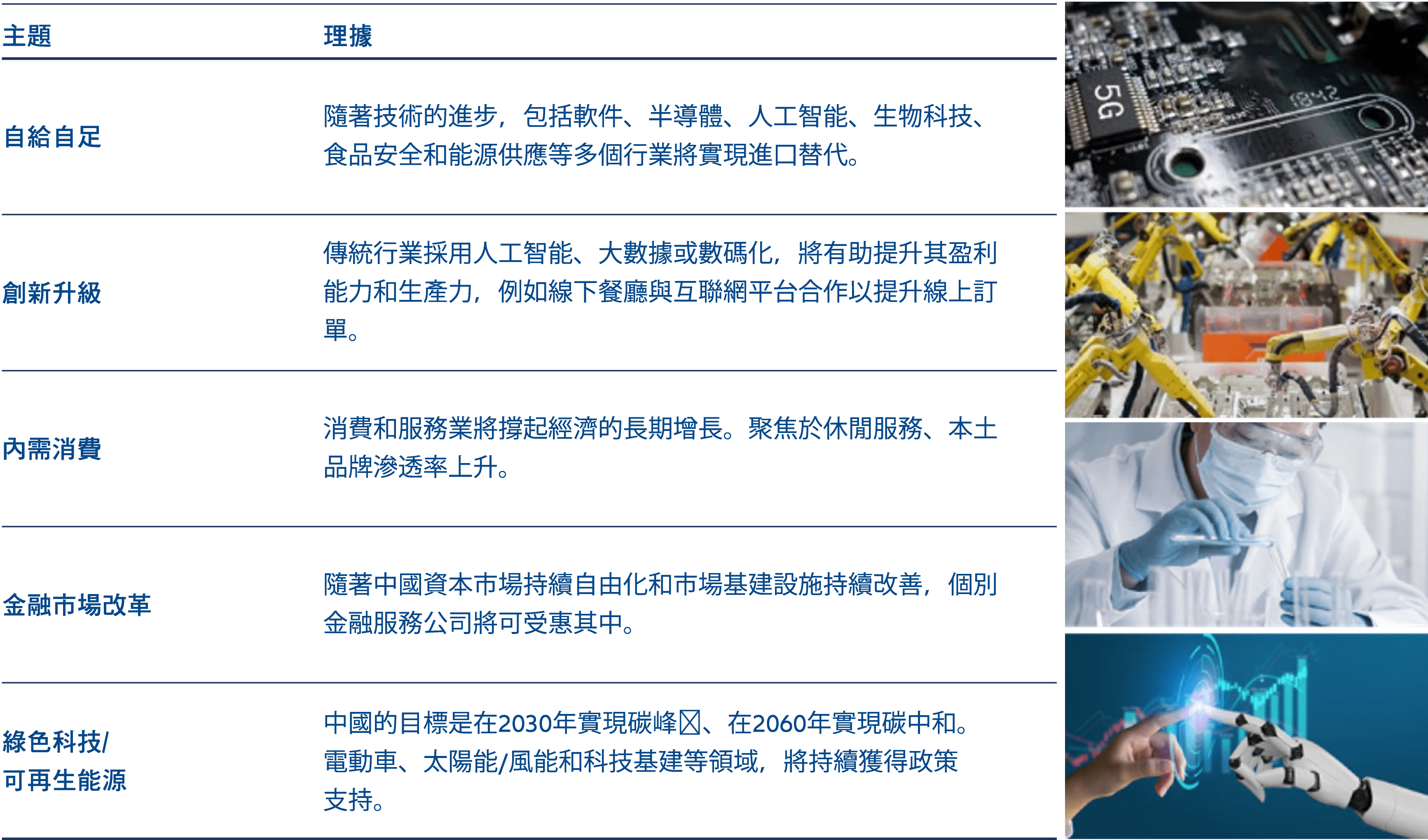

儘管中國面臨宏觀經濟的挑戰,但身為投資者,我們仍繼續關注具有結構性增長前景的領域,以由下而上的視角來看,這些領域蘊含豐富的選擇,包括人工智能(AI)、大數據和數碼化、電動汽車(EV)、產業升級等;此外,部分內需消費趨勢、金融市場改革的受益者、以及綠色技術和可再生能源等,也是焦點所在。

中國股市的估值在低位徘徊,A股市場的預期市盈率僅約11.5倍,低於過去15年平均的13.6倍。至於中國離岸股市的遠期市盈率約更只有9.7倍,亦低於過去15年平均的11.1倍1。身為主動型基金經理,目前正是我們趁機出擊的時候,以中至長期的視角,精挑細選地建立投資部署。當市場因為悲觀情緒而遭到大幅拋售時,我們仍然聚焦於優質企業之上,認為這些企業有望在整個週期中實現可持續的盈利增長,並受惠於創新投資和生產率提高。

主動管理是投資關鍵,有助我們於結構性增長領域中,以由下而上的策略尋找投資機會