駕馭利率變化

中國H股 vs 中國A股: 兩個市場的故事

香港股市今年持續成為市場焦點。中國H股指數上漲約 25%,尤其DeepSeek的公告提升了市場對互聯網平台 的信心。1 這些企業在香港上市,且在廣受關注的基準 指數中佔有較高權重。值得注意的是,香港市場的復 甦伴隨著新股發行活動的激增,中國企業正藉此籌集 資金以支持全球擴張計劃。

因此,在經歷數年低迷後,中國H股近期表現已顯著超越中國A股。

本文針對中國H股(離岸市場)與中國A股(境內市場)投資價值的常見問題進行解析。我們認為兩大市場各具獨特投資屬性,在全球投資組合配置中可發揮互補作用。

境內與離岸:市場演進

中國股票市場常透過境內與離岸市場的視角來審視。儘管兩者均代表中國企業,但受投資者基礎差異、歷史可及性及產業結構等因素影響,各自形成獨特市場特性。

境內市場指於上海及深圳證券交易所上市的中國A股。過去10年間,中國A股市場才逐漸向國際投資者開放,此轉變主要歸功於滬港通與滬深通機制的推出,該機制迅速取代了過往的配額制。儘管如此,國內散戶投資者仍是日常價格的主要決定者,通常佔每日市場成交量約70%。外資持有中國A股市場總股本比例不足5%。2

離岸市場涵蓋於香港及美國交易所上市的中國企業。然而近年受地緣政治緊張局勢影響,許多原僅於美國上市的公司(例如阿里巴巴)現已實現香港雙重上市。因此離岸市場逐漸成為中國H股的代名詞。

歷史上,國際投資者(尤其是機構投資者)主導離岸市場。但近年中國內地投資者參與度顯著提升,目前佔香港每日成交額約25%。

中國企業選擇上市地點基於多種考量,包括上市要求、目標投資者群體、營運範圍及其他策略性因素。例如,客戶群更具國際化特質或供應鏈涉及海外的企業,往往傾向選擇離岸上市以提升全球能見度並獲取國際資本。

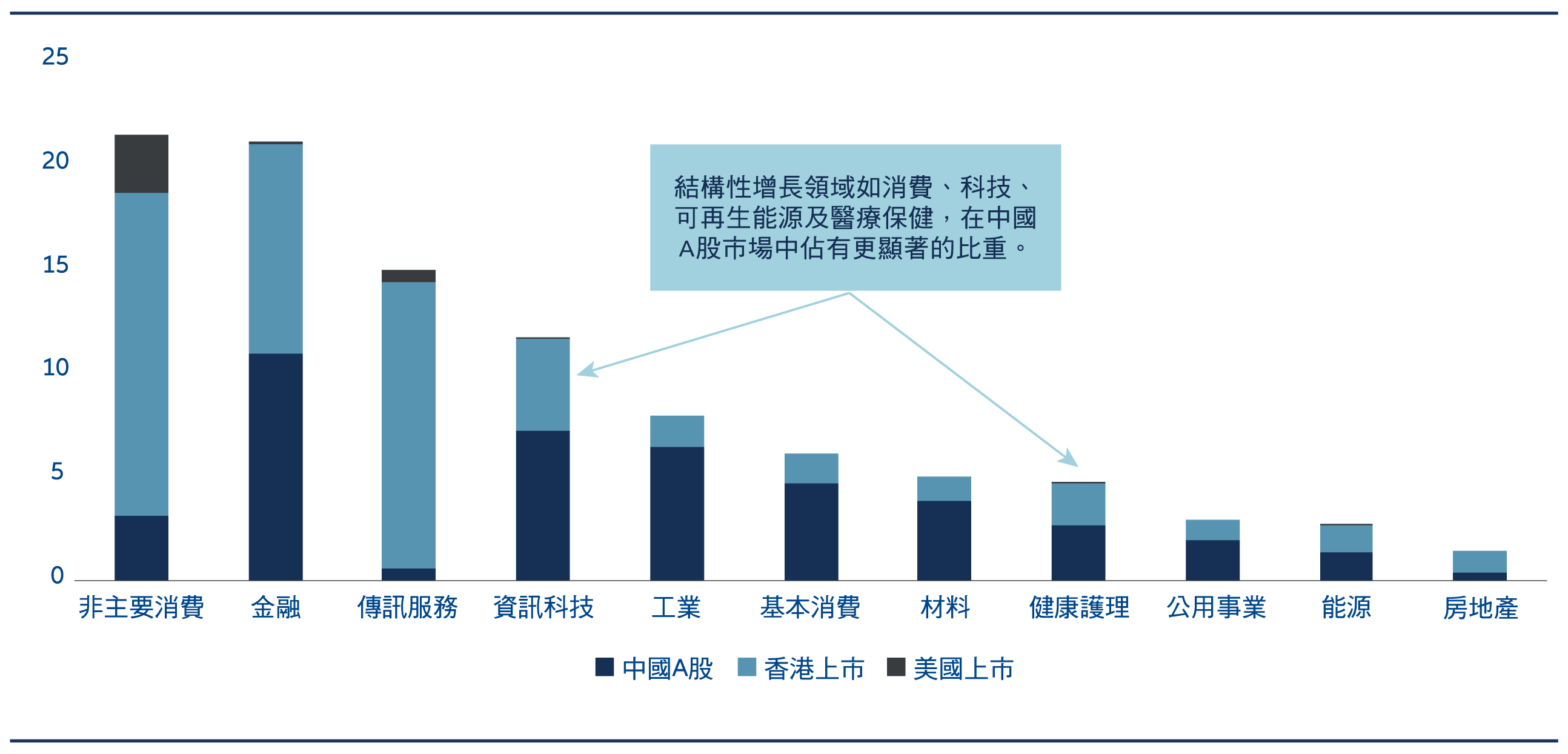

因此,在岸與離岸市場的指數成分長期存在顯著差異。離岸市場長期集中於大型互聯網平台及銀行、房地產、公用事業、能源等傳統產業;而中國在岸A股市場則相對多元化,更全面涵蓋中國經濟各產業領域與供應鏈(圖表1)。

然而,這種歷史性的指數組成差異正開始演變。2025年,香港迎來一波顯著的新股發行浪潮,發行公司多為之前僅在上海或深圳上市的中國企業。這波新發行多來自被視為中國管理最優異的企業,既代表科技導向創新的浪潮,也涵蓋積極拓展全球業務的公司。涵蓋領域包括人工智能相關基礎設施、人型機械人供應鏈、生物科技及家用電器等。因此離岸市場正逐步趨向多元化,我們預期此趨勢將持續發展。

圖表1:MSCI中國全股票指數按上市地點劃分的行業分布(%)

資料來源:IDS、安聯投資 ,截至2025年6月30日

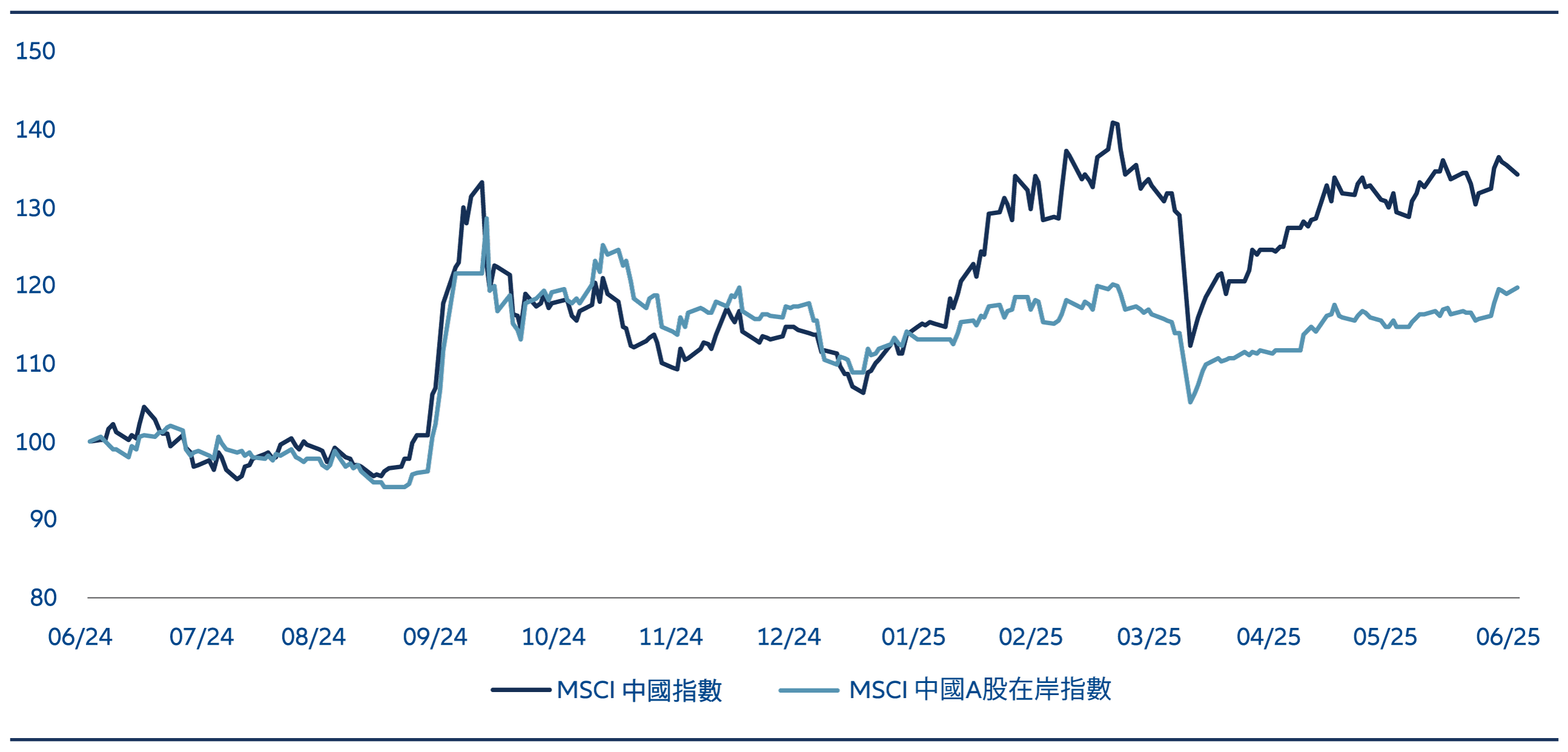

圖表2:MSCI中國指數與MSCI中國A股在岸指數比較

資料來源:倫敦證券交易所集團 Datastream、Wind、安聯投資 ,截至2025年6月30日

離岸市場動向:流動性、首次公開募股與中國內地資金流入

2025年香港離岸市場表現顯著優於在岸市場(圖表2),主要受多重因素驅動:強勁的市場流動性、首次公開募股活動復甦、中國內地投資者資金持續流入,以及被視為DeepSeek政策受益者的基準權重較高的互聯網平台股價上漲。

兩地市場分化趨勢於2025年1月下旬更趨明顯,當時DeepSeek公告促使市場意識到中國科技發展遠超先前認知。

尤其值得注意的是,例如阿里巴巴及騰訊等眾多網路巨頭僅於離岸市場上市。自DeepSeek躍居全球焦點後,這些企業相繼宣布在雲端運算與數據中心基礎設施等領域投入巨額資源,進一步鞏固其在中國人工智能生態系統中的核心地位。

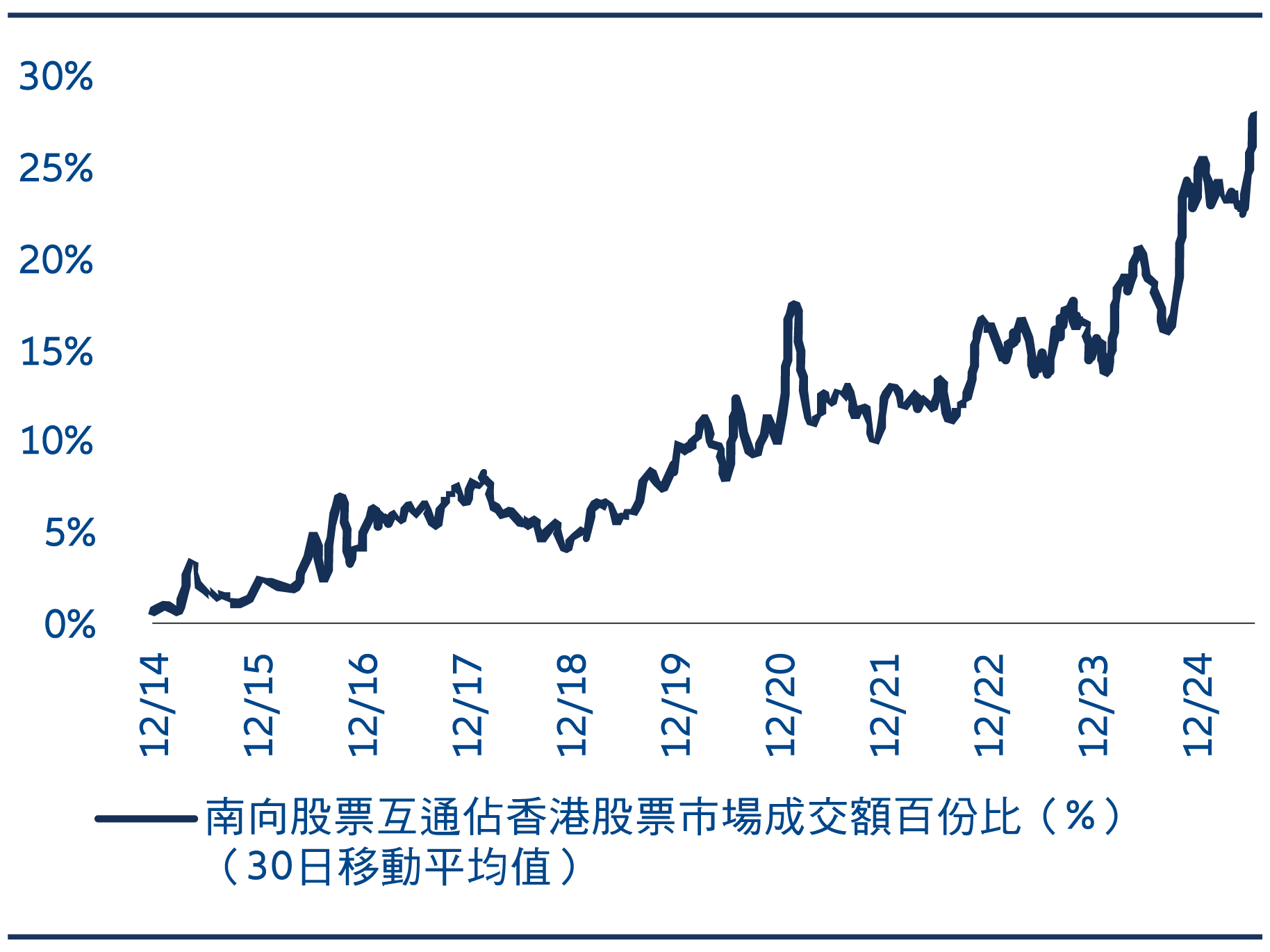

滬港通南向資金(即從中國內地流入香港的資金)亦對離岸市場走強發揮關鍵作用。儘管全球投資者常將滬港通視為進入中國A股的通道,該機制同時允許中國大陸投資者購買合資格的香港上市股票。

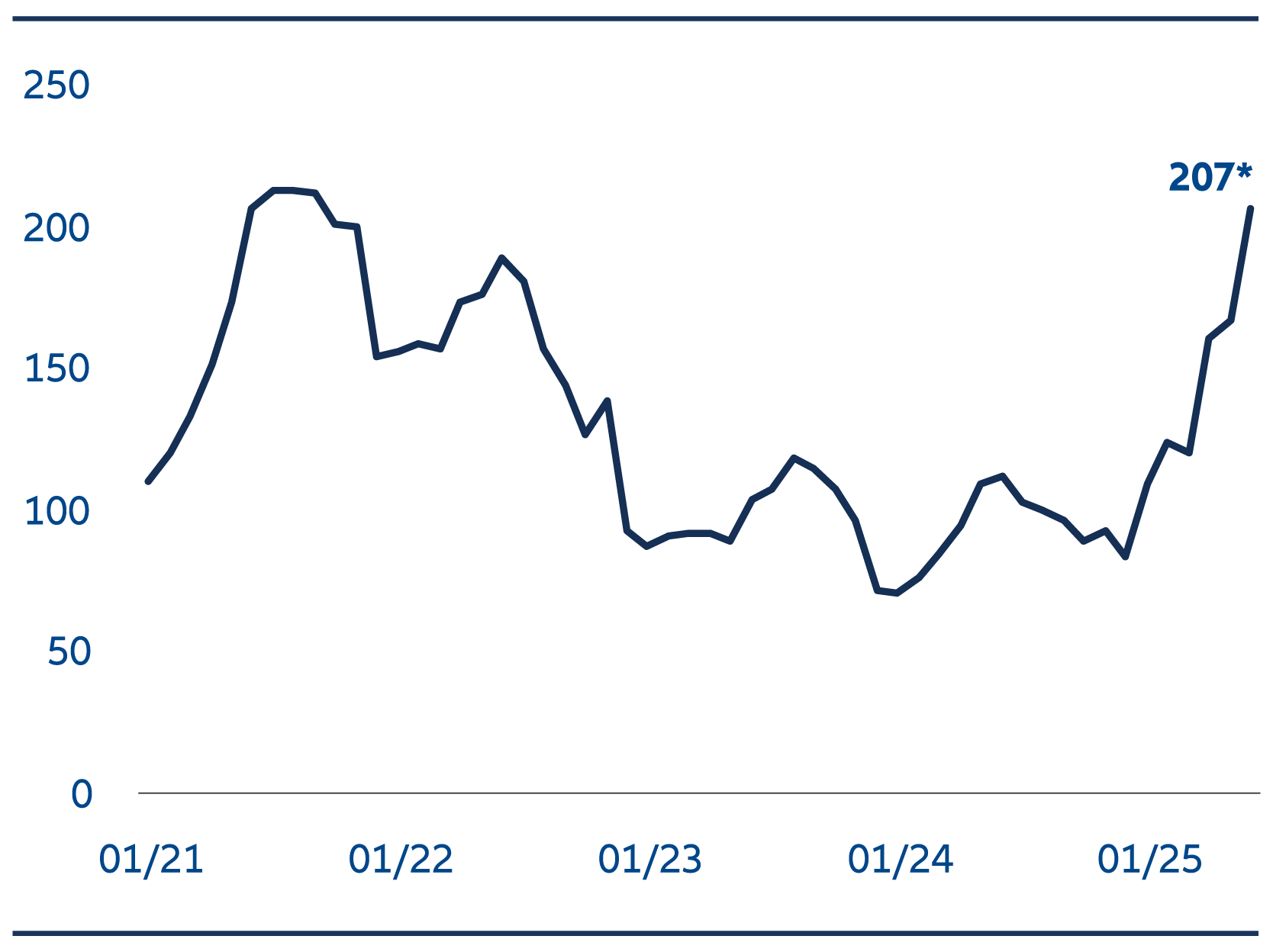

僅在2025年上半年,南向資金流量便接近1,000億美 元,幾乎與2024年全年水平持平。3 隨著這些資金流量 在香港股市日成交額中所佔比例持續攀升(參見圖表 3),它們已成為市場中極具意義的額外流動性來源。

圖表3:南向股票互通佔香港股票市場成交額百份比(%) (30日移動平均值)

資料來源:Wind、安聯投資 ,截至2025年7月11日。成交量根據30日 移動平均數計算得出。

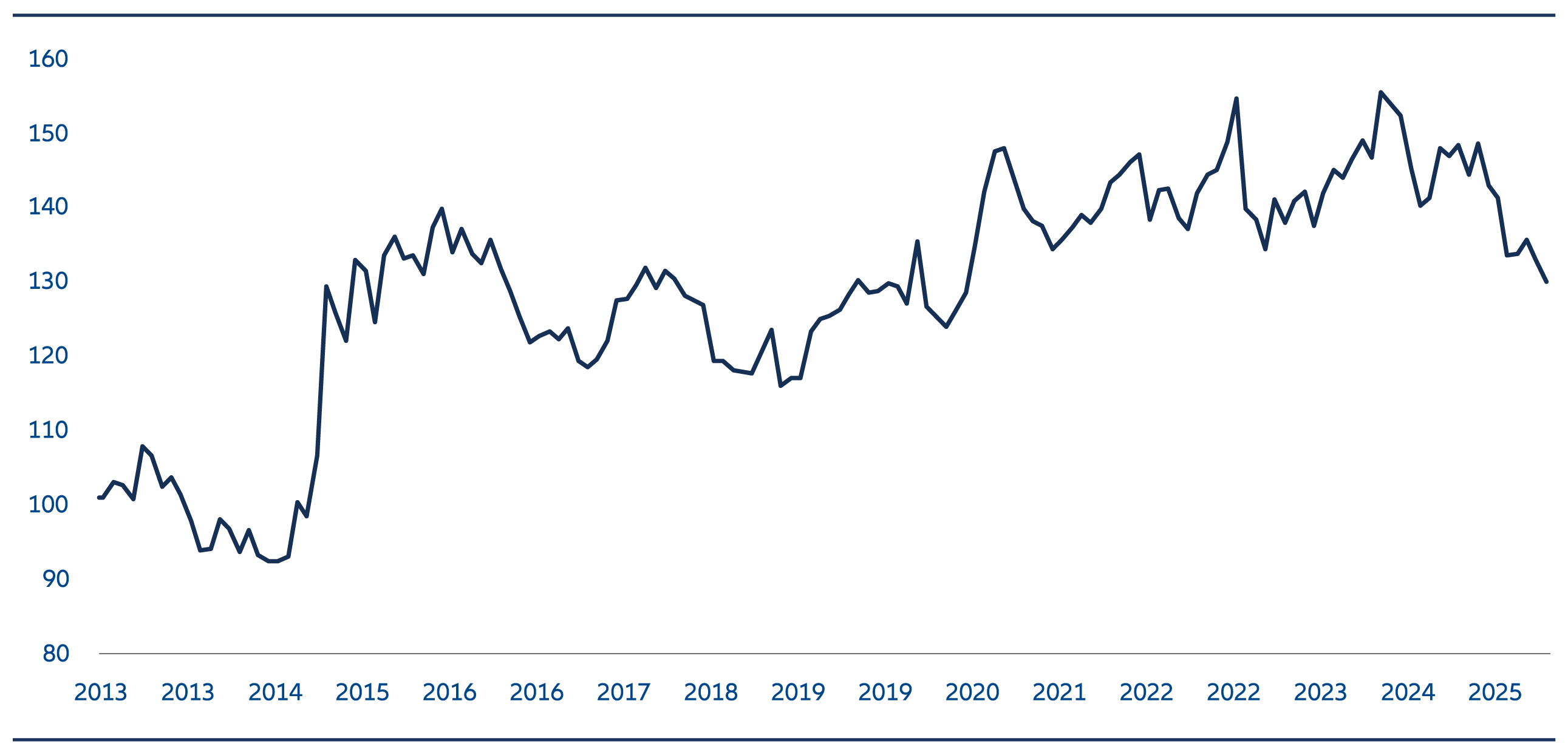

部分由於這些資金流入增加,香港股市創下逾10年來最高單日成交量(圖表4)。這反過來支撐了龐大的新股上市管道。

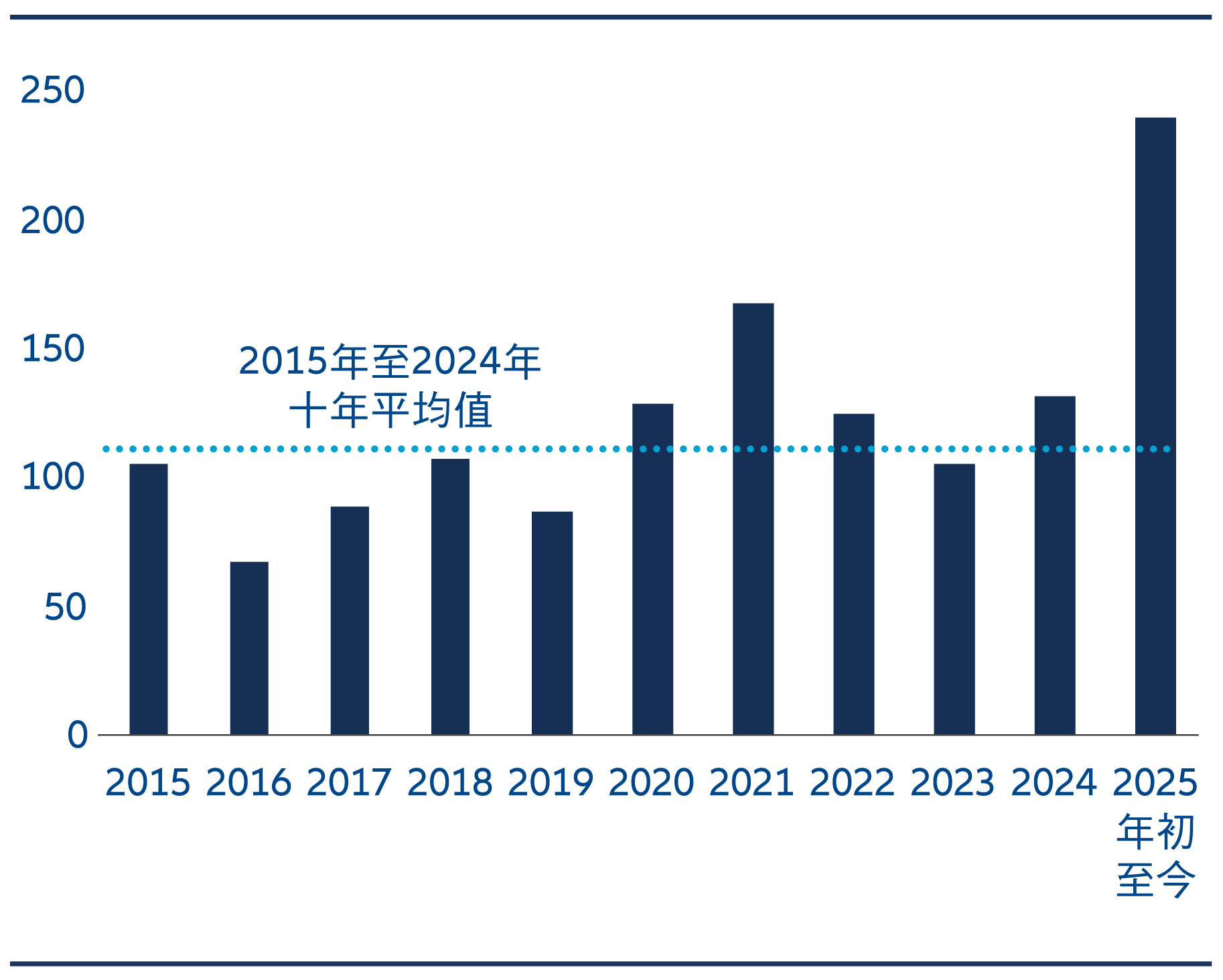

年初至今,香港交易所的首次公開募股(IPO)已籌集160億美元,不僅超越2024年全年110億美元的募資總額,更高於2022至2024年間每年100億美元的平均水平(圖表5)。此復甦態勢既反映近年低迷宏觀環境的回暖,亦彰顯更寬鬆上市規則的成效。4

2024年10月,香港交易所推出快速上市通道,符合資格的中國A股公司最快可在30個營業日內完成上市。相對地,由於監管趨嚴,中國A股市場的新股上市數量大幅下滑——從2021至2023年間每年約300至500家,降至2024年的僅100家,2025年至今僅54家。

圖表4:香港股市平均每日成交額(億,港元)

資料來源:香港交易所、Wind、安聯投資 ,截至2025年7月16日

圖表5:香港交易所的活躍首次公開招股申請數量

資料來源:香港交易所、滙豐銀行、安聯投資 ,截至2025年6月25日 *申請數字是自2021年1月起開始記錄

估值:評估A-H股溢價?

歷史上,中國A股普遍被視為「估值較高」,許多個股相較於其H股對應品種存在估值溢價。衡量此現象的指標之一是恒生AH股溢價指數,該指數追蹤在內地與香港兩地交易所雙重上市的股票間估值差異。

香港上市股票的強勁反彈,已使A-H股溢價降至過去5年最低水平(圖表6)。此外,近期部分新股的交易價格也更趨近於中國A股上市公司的估值水平。

因此,AH溢價指數已不再是衡量中國H股與A股相對估值的有效整體指標。更廣泛而言,投資者現可更靈活地把握中國境內外市場的關鍵增長機遇。

圖表6:中國A股/H股溢價指數

資料來源:IDS、安聯投資 ,截至2025年6月30日

境內韌性:聚焦國內與政策支持

儘管我們預期離岸市場將持續受到強勁的首次公開募股活動、穩健的南向資金流及充沛流動性的支撐,但中國投資版圖的這部分也更具波動性。這種波動性部分源於更具全球性的投資者群體對地緣政治考量等因素的敏感度。

相對地,境內市場主要由國內投資者驅動,其市場情緒與中國國內經濟復甦的關聯性,遠高於外部地緣政治發展。

值得注意的是,中國政府的政策支持主要也集中於在 岸市場。值得關注的是,當政府在市場波動期間調動 資源支援股市時,這些資源多用於購買境內交易所買 賣基金( ETF ),從而穩定中國A股市場。

因此,我們認為中國A股市場相較於離岸市場,具備顯著更高的下行保護程度。

從行業角度來看,儘管離岸市場正逐步多元化發展,但目前境內市場仍能更廣泛地接觸中國結構性增長驅動因素。例如電動車、自動駕駛、機械人及先進製造等關鍵上游領域,在中國A股市場中佔比更高。此外,國內消費品牌也更傾向於在境內市場獨家上市。

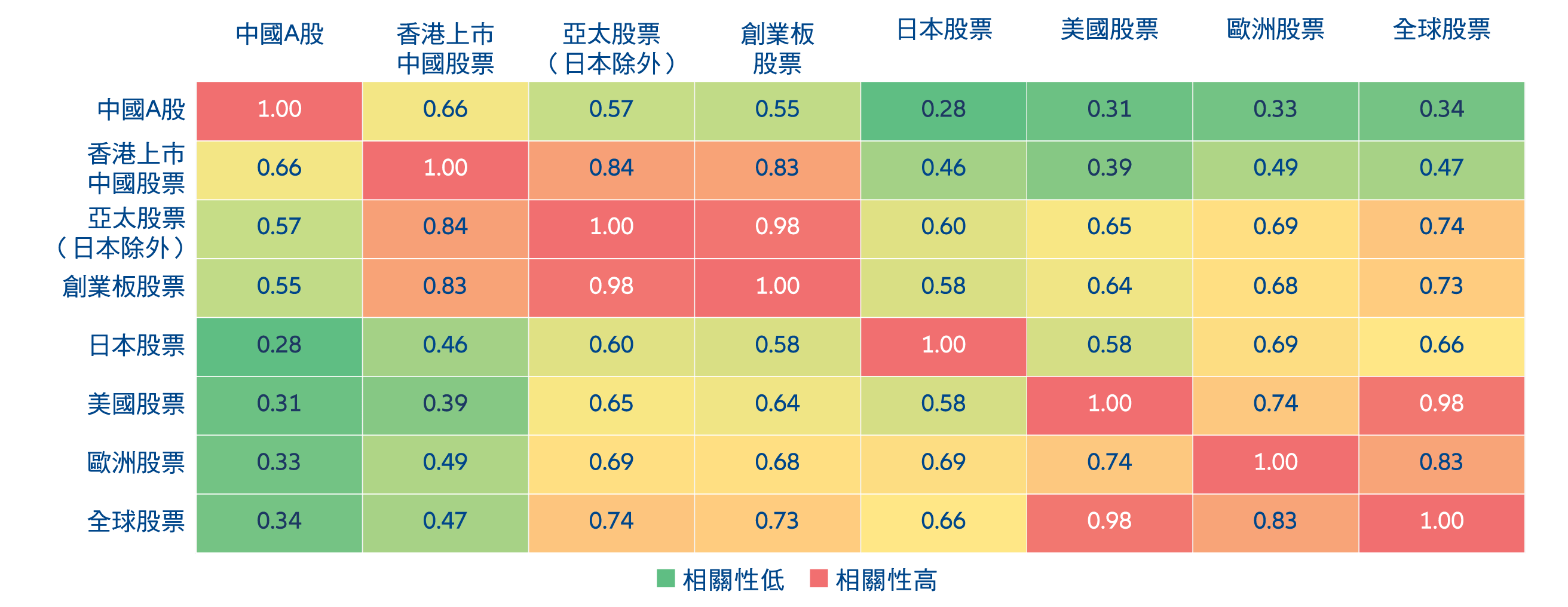

值得注意的是,中國A股為全球投資者帶來顯著的分散化效益。其與全球主要指數的歷史低相關性,使其成為降低整體投資組合波動性、提升風險調整後回報的有效工具。

圖表7:主要股票市場歷史相關性

資料來源:彭博、安聯投資,截至2025年6月30日。相關性數據係基於過去十年各MSCI指數之歷史回報率計算,採用每週美元回報率為基準。

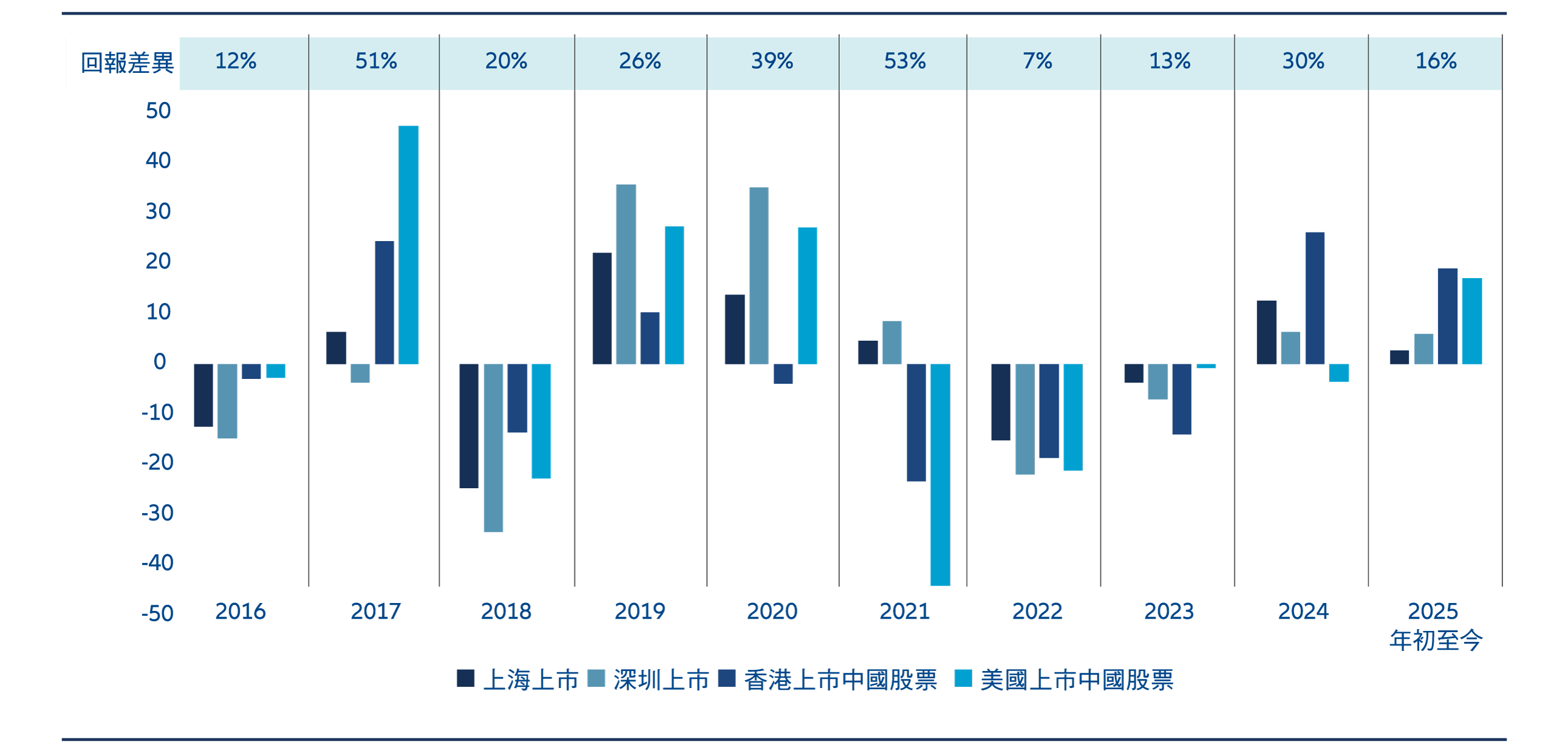

圖表8:按上市地劃分之中國股票回報率

資料來源:彭博、安聯投資,截至2025年6月30日

摘要——為何「全方位中國」策略日益受到青睞

儘管中國H股近期表現強勁,歷史經驗顯示境內與離岸市場的表現隨時間推移可能出現顯著變化。我們認為,這種分化強化了同時配置兩類市場的重要性,使投資者得以全面把握中國不斷演變的市場格局所蘊含的機遇。

近年部分投資者傾向將中國市場從整體新興市場配置中分離。在此背景下,「全方位中國」策略可作為有效解決方案,實現對完整股票市場的全面覆蓋:

- 透過互補的在岸與離岸公司,單一投資組合即可全面布局中國經濟與金融市場。

- 相較於分別配置中國A股與H股,此策略更具整體性與效率。

- 隨著更多領先的中國A股企業赴港雙重上市,能靈活應對雙重上市股票的估值異常現象。

- 由於中國股票(尤其是中國A股)與全球指數相關性較低,可實現多元化投資效益。

1資料來源 : 彭博,截至 2025年7月31日

2資料來源 : 高盛投資研究,截至 2024年9月30日

3資料來源 : Wind,截至 2025年7月11日

4香港交易所,匯豐前海証劵有限公司,截至 2025年6月6日