擁抱創新力量

八大投資錦囊 認清蛇年路向

雖然我們已經踏入2025年,但是對投資者來說,新的一年要到1月的稍後時間才真正開始。1月20日,特朗普 (Donald Trump) 將會就任美國第47任總統,並會實施其「美國優先」 的議程。幾日之後,即1月29日,東亞大部分地區將會稍為靜止下來,慶祝 農曆新年,迎接蛇年的來臨。2025 年,投資者將要同時關注北京及海湖莊園(Mar-a-Lago)等地,亦有可能要關注更多偏遠地區,例如格陵蘭(Greenland)或巴拿馬 (Panama)。

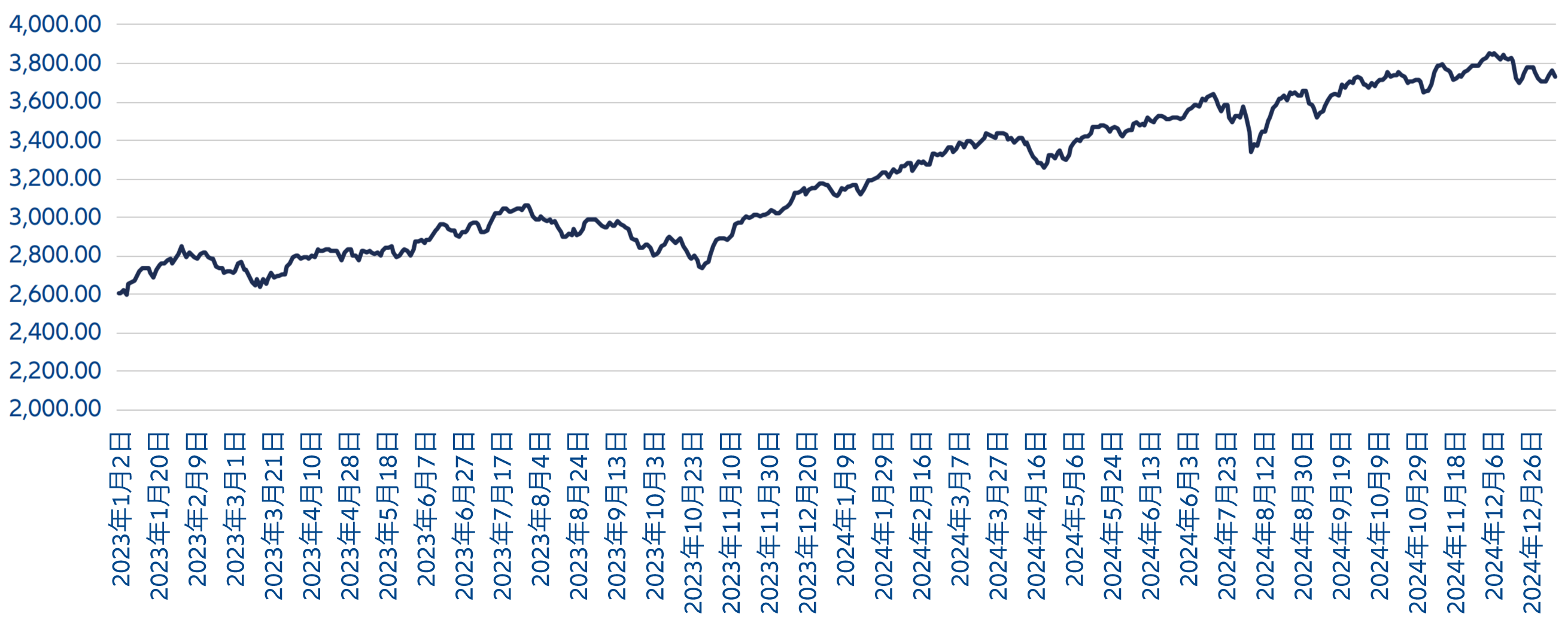

全球股市過去兩年表現穩健(見圖1),我們對此仍抱有樂觀態度,但是亦會注視投資者的飛行路徑上有機會出現的氣流。為了駕馭蛇年可能出現的情況,我們為投資者準備了以下錦囊:

- 鞏固投資組合基礎: 在 「美國優先」的議程下, 波動與地緣政治將會成 為焦 點。對股 票 投 資 者 來說,意味在地域與行業方面需要 採取相對多元的部署。美國例外論 (US exceptionalism) (無論在經 濟增長,以至是企業盈利方面)仍是 全球市場的主導特徵,但與其他地 區(特別是歐洲與中國)的估值差距 已擴大,同時有可能帶來新機遇。

- 著眼於利潤:特朗普的「美國優先」議程及其計劃實施的新關稅,將會擾亂全球貿易活動。然而,這些關稅措施的具體細節,對評估其對盈利的影響,以及企業透過利潤或貨幣吸收部分成本的能力非常重要。關鍵在於要了解從中國進口的(特別是)組件,是否也會與製成品一樣,會被納入美國的新關稅政策。

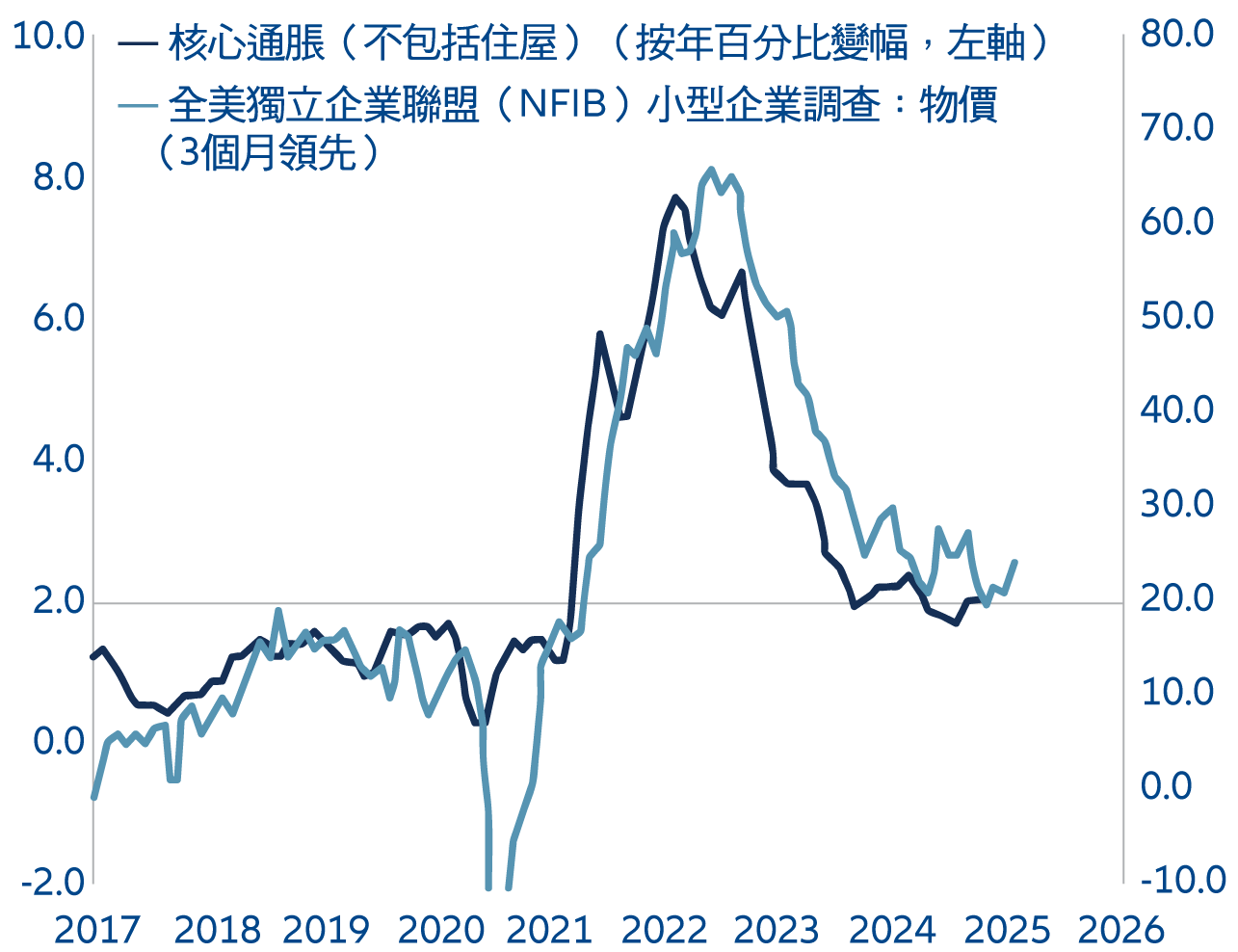

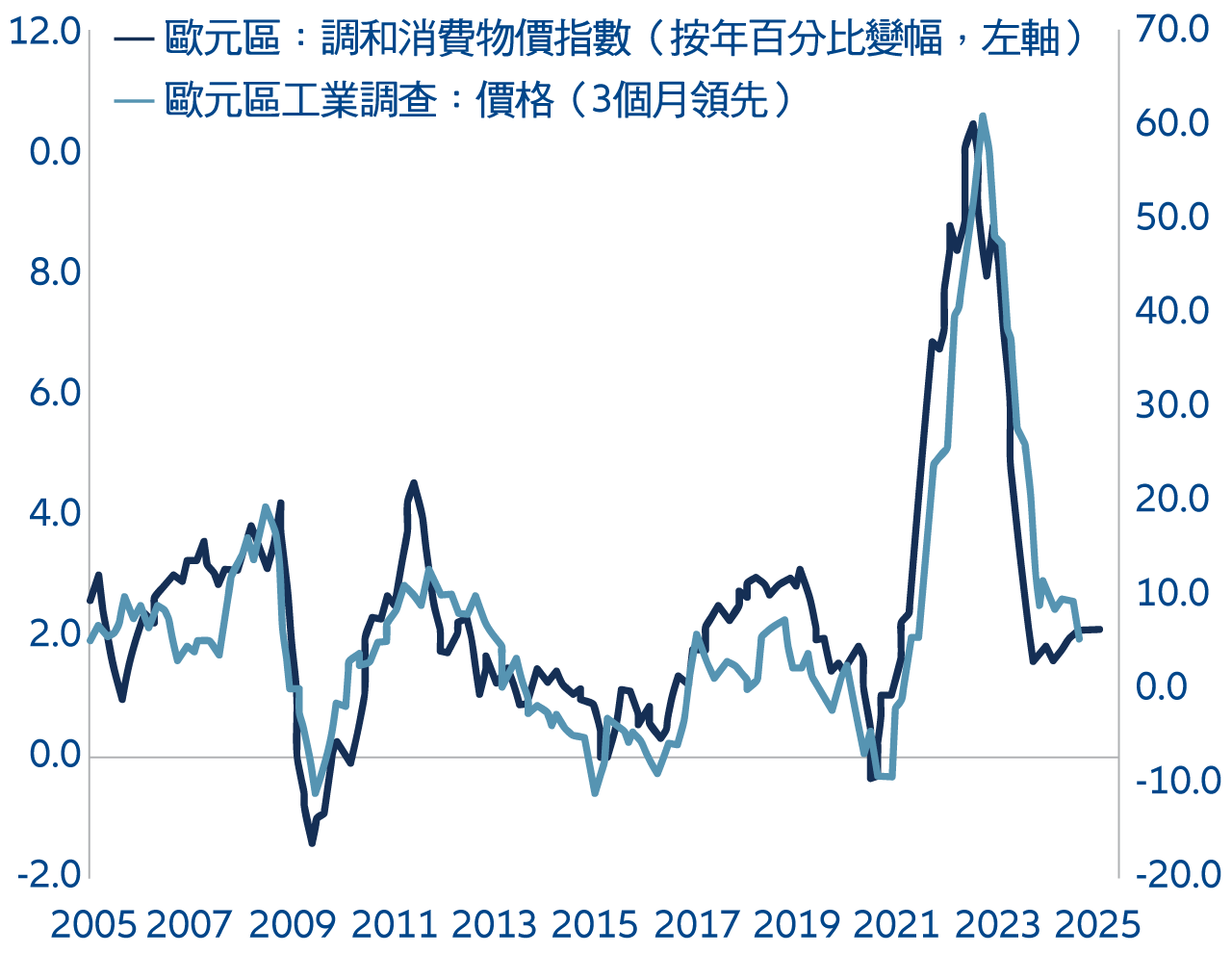

- 通脹新常態:相對於新冠疫情時因財政刺激所帶來的「高糖效應」,通脹已顯著回落(見圖2)。不過,央行官員可能需要更長時間來研究他們的數據,因為經濟強勁及關稅措施均會影響通脹,以及左右減息的可能性。由於關稅措施對全球個別地區的影響,會較其他地區更大。因此,央行的政策可能會出現更大分歧,貨幣將會成為主要的調整工具。

- 國防開支回升:2.5%? 3% 5%? 無論特朗普及其 北約盟友最終就國防開支 佔國內生產總值(GDP)的 百分比達成甚麼共識,明 顯地這數字將會高於現有水平。其他 國家將會仿效。由於預算已經捉襟見 肘,政府將要作出財政調整。烏克蘭 和中東的戰爭顯示,受惠者很可能是 科技業,而非傳統的軍備業。

- 選股較以往更為重要:雖然不少投資者在2023年及2024年不費吹灰之力,便能受惠於「美股七雄」表現而獲利,但是在2025年可能需要費多一點心思。我們認為全球市場整體的「估值合理」,但是市場集中度與地緣政治差異,促使個股財務的穩健分析,再次成為當務之急。估值與盈利能力將會成為識別各地最具潛力股票的關鍵指標。

- 不要忽視中國:美國股票投資者在回顧過去兩年表現時還會感到滿意,反觀中國股票投資者就沒有那麼高興。2025年會否變得明朗,還是要取決中國對美國新政策體制的反應,當中的關鍵在於關稅措施。在本土方面,有跡象顯示房地產行業正在觸底,而且在政府主導的特定政策下,我們看到消費需求有所復甦。對於這個被低估的市場,中國對特朗普2.0的反應,可能會令不少人感到驚訝。

- 數碼達爾文主義與人工智能:隨著人工智能在全球經濟中普及,2025年將會是對這個主題擴大投資的關鍵之年。除了那些龍頭企業,投資者還要部署於人工智能基礎設施、解決方案及服務板塊。這並不局限於美國,還包括世界其他地方。與此同時,由於人工智能廣泛採用而受到影響的企業,可能會在投資者的組合當中失去一席之地。

- 地緣政治新面貌:預料不可能預料的事。政策變更將透過社交媒體平台宣佈。外交角力會因看似已解決的問題(巴拿馬運河)或在人煙稀少的地方(格陵蘭)爆發。盟友們會將家醜外傳,而代理人戰爭(在經濟上,甚至乎是軍事上)亦可能會爆發,並糾纏在主要大國之間。在2025年,投資者需要保持冷靜,因為地緣政治將從國際會議及國家宴會的穩定步調,轉向快速變化的社交媒體通報。

在中國的十二生肖中,蛇的特點是智慧過人。在2025年,投資者將要遵循建構投資組合的傳統智慧,專注於基本因素、分散投資,以及保持冷靜。我們的八大錦囊應有助投資者在新的一年裡找到方向。

圖1:MSCI世界指數表現(美元)— 2023年1月至2024年12月

資料來源:彭博,2025年1月。

圖2a:美國通脹(不包括住屋)已屆2%一段時間

資料來源:BNP Paribas Exane,2024年12月。

圖2b:歐盟整體通脹:可能持續低迷

資料來源:BNP Paribas Exane,2024年12月。