擁抱創新力量

把握主題投資的潛力

了解無約束的主題投資方法如何幫助您參與由全面性變革帶來的增長機遇。

內容摘要

- 在一個由基本社會、環境和科技變革所塑造的世界中,不受約束的主題投資方式有助發掘不同的新角度,以把握增長前景,這些增長源自各方面的顛覆,這些顛覆將塑造我們日常生活的各個層面。

- 我們分析了顛覆性大趨勢背後的數個推動因素,並探討它們對我們主題投資策略中可投資主題的影響和意義。

以可持續的方式,滿足不斷上升的電力需求

隨著對能源的需求不斷上升,尤其是數據中心數目增多(對(大型)人工智能應用程式進行培訓所需),加上我們對數碼基礎設施日益依賴,更聰明和更可持續的能源生產和能源儲存解決方案,有助滿足不斷發展的能源需求,同時減低溫室氣體排放。

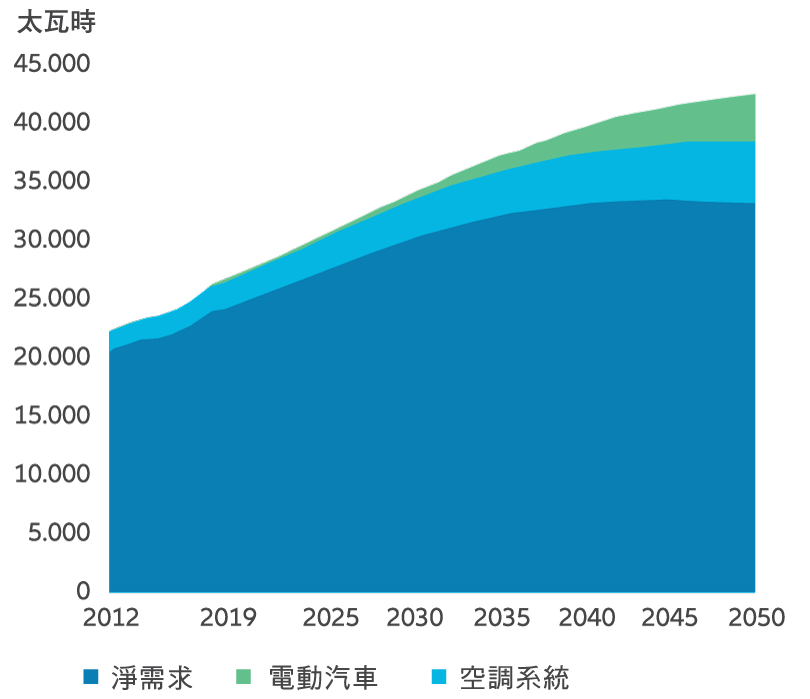

圖1:至2050年,電力需求將翻倍

資料來源:2019年新能源展望,彭博新能源財經,2019年6月。

隨著更可持續的能源生產和儲存解決方案進一步發展,以及可再生能源設施的興建,這可為能源生產、消耗和儲存方式開闢道路,有助節約天然資源,促進公共交通及私人汽車電氣化。

加上主要可持續能源科技生產者價格下降,以及可持續能源成本顯著降低,可再生能源的滲透率可望上升,也將促進對再生能源科技的大規模投資,並在長期加強其競爭力。

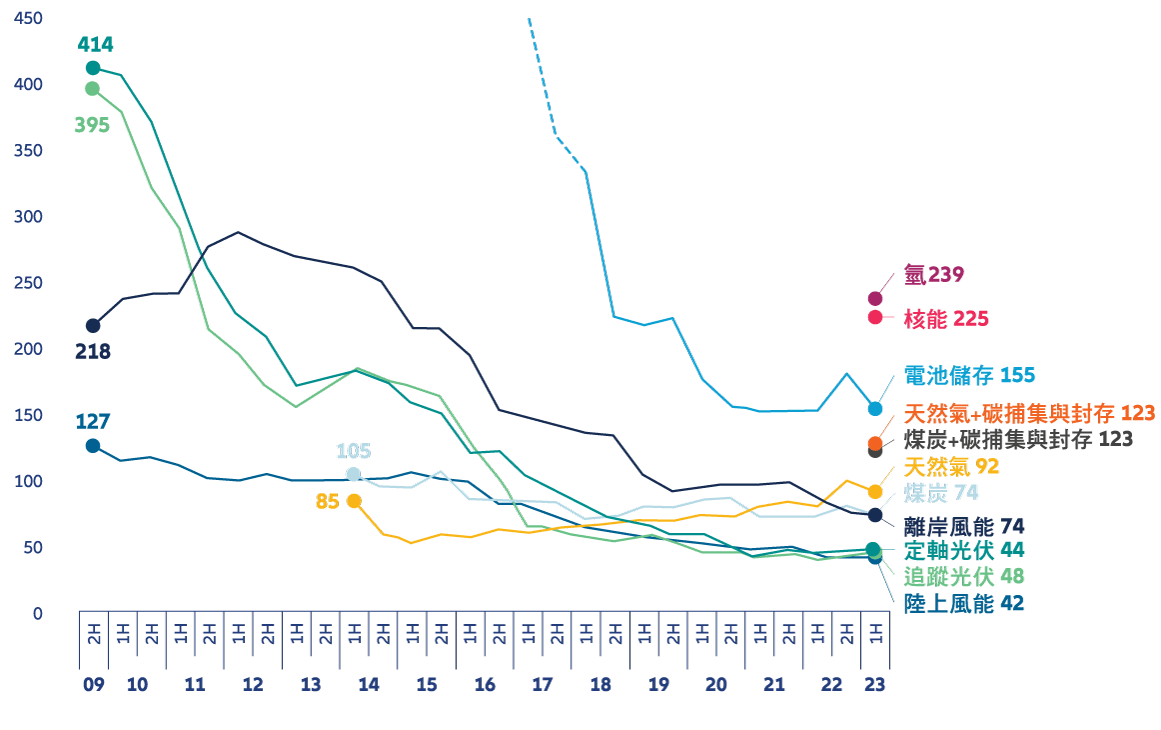

圖2:2009-2023年全球平準化電力成本基準,美元/兆瓦時(2022年實質數據)

資料來源:彭博新能源財經,截至2023年6月。

最終,加快發展能源效率和可持續能源解決方案的知名 倡導者 — 例如去年的COP 28承諾將全球再生能源產能 增加兩倍,並將全球平均年能源效率提高一倍(從每年2%提高至4%)1 — 有助進一步推動再生能源發展。

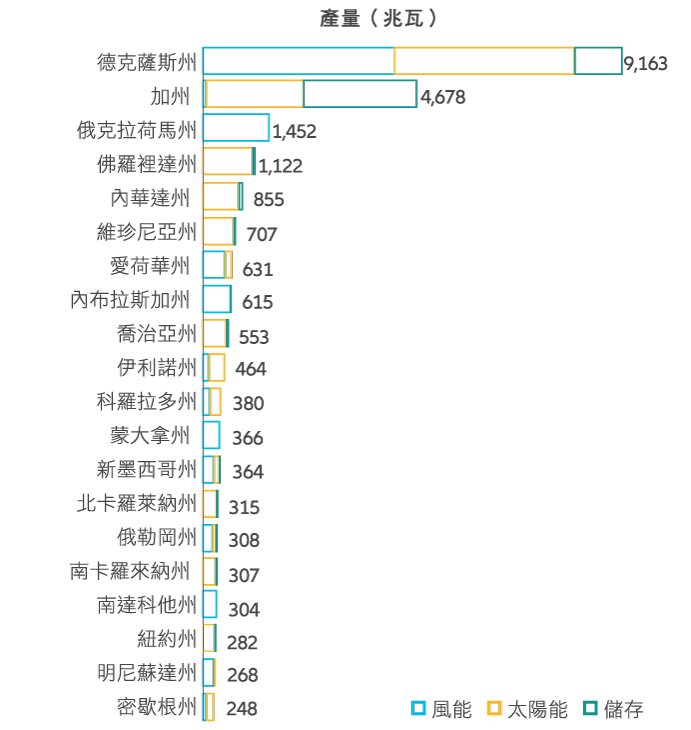

2022年,德克薩斯州及加州的風能和太陽能發電量增加,是清潔能源顯著發展的一個令人印象深刻的證據,使「孤星之州」和「金州」躍升為全美清潔能源發電量的前兩位。

圖3:德克薩斯州及加州是2022年新增清潔能源的領跑者

資料來源:美國清潔能源,清潔能源年度市場。

人工智能是跨行業的催化劑,具有潛力 顛覆各行各業,並創造更多價值(數碼化 生活)

隨著ChatGPT等大型語言模型,以及人工智能變得愈來 愈重要及廣泛應用,它們已成為我們日常生活中不可或 缺的一部分。這些科技正顯著塑造我們的生活、工作、 生產、溝通和協作方式,而且這趨勢只會加速。

雖然人工智能整合至核心業務流程的發展勢頭在各個 行業均有所增加,但部分特定行業的轉型可能更為明 顯。

- 為業務流程、數據及資訊科技基礎設施建立多層防 線:透過整合自動威脅偵測、惡意模式預測、加快 資料保護和基於風險的條件存取功能,人工智能化 的網路安全解決方案—市場預測2023年至2032年間 將錄得19.4%的雙位數複合年增長率2—有助保護企業 免受複雜的網路威脅。

- 促進全球網路安全市場增長的監管框架:美國證券 交易委員會於2023年12月通過的網路安全法規對網 路事件採取了新的披露要求,這很可能會進一步提 高企業對合規性安全的關注和預算。

建立數碼化生活方式的支柱

預期至2050年,城市人口將佔全球居民的三分之二 以上3,城市人口增加,帶來城市基礎設施不足、污染程 度上升、水和能源消耗增加,以及社會不平等加劇等嚴 峻挑戰。應對這些緊迫的挑戰意味著要透過更高效、更 可持續的基礎設施進一步建立智慧城市。考慮到各地城 市佔全球生產總值80%以上4,以及城市發展的強大推動 力,全球智慧城市預期將在2030年達到近7萬億美元的 規模5,而智慧建築市場則預期可在2027年達到1,270億 美元的規模6。

因此,智慧城市建設加快需要創新的交通解決方案。此 外,這亦意味著加強數碼解決方案,以即時評估能源和 水等重要資源,例如透過安裝感應器和即時數據進行洩 漏檢測和預測分析,並將智慧通訊基礎設施擴展成為數 碼化的支柱。

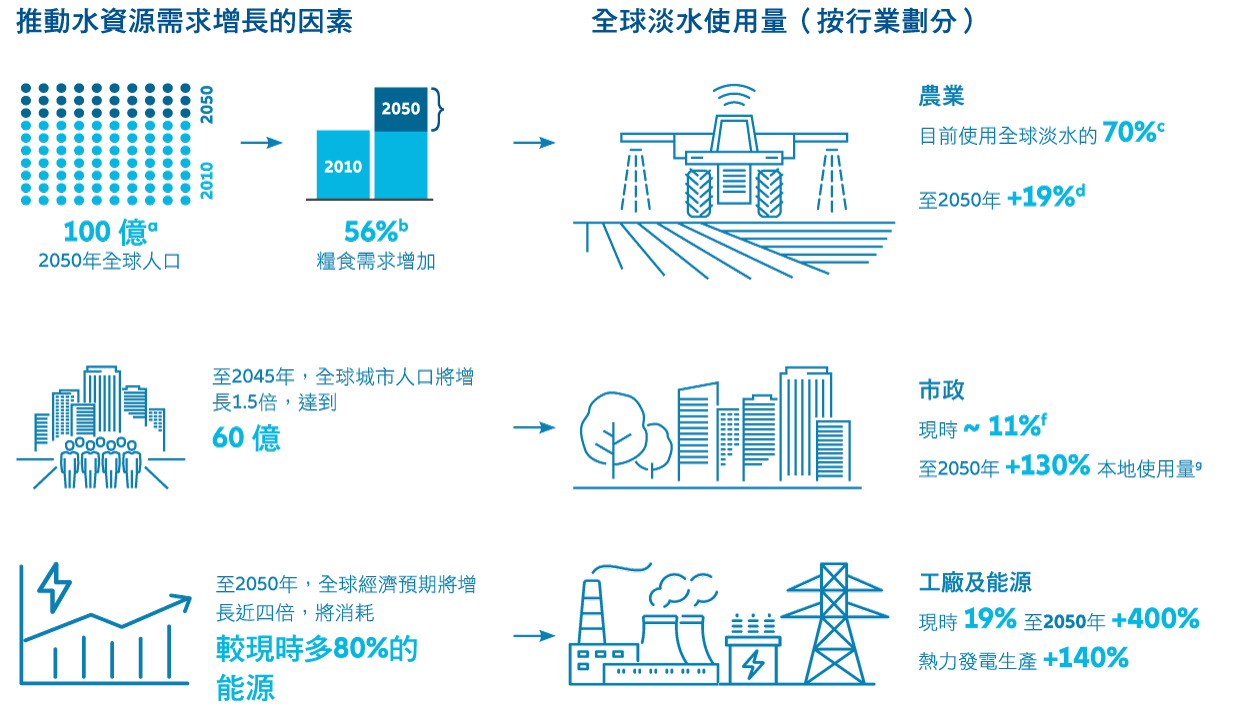

為可持續的水資源解決方案鋪路

對集中提高含水層和地下水庫等的解決方案進行投 資,這些解決方案改善有限天然淡水資源的韌性,是 確保為不斷增長的全球人口提供水資源的最重要措施之 一,同時對糧食和能源的需求上升亦依賴充足的水資源 供應。

人工智能對工業自動化和生產的變革性影 響

隨著ChatGPT等大型語言模型,以及人工智能變得愈來 愈重要及廣泛應用,它們正顯著塑造我們的生活、工 作、生產、溝通和協作方式,而且這趨勢只會加速。

雖然人工智能整合至核心業務流程的發展勢頭在各個行 業均有所增加,但部分特定行業的轉型可能更為明顯。

- 工業自動化的下一步發展:人工智能推動的數碼孿 生有助改善自動化工廠的生產線—從汽車、食品生 產到零售—同時降低勞動力成本、提高效率、減少 冗餘,並提高產量。

- 人工智能為半導體行業帶來長期價值:根據麥肯錫 最近的一項調查7,半導體公司可以透過落實人工智 能而獲益匪淺,從長遠來看,每年或可增加高達950 億美元的價值

從健康護理到患者客製化治療

將人工智能的顛覆性潛力用於健康護理領域,意味著將 一式一樣的治療方法轉變為根據患者的個人需求和病史制定的醫療服務。除了改善患者體驗之外,將人工智能 融入健康護理領域亦有助顯著加快藥物發現流程,消除 耗時的試驗並節省大量成本。尤其重要的是,利用人工 智能解決方案有助及早發現甚至預防疾病,促進機械人 輔助微創手術的進一步發展,並透過遙距藥物/遙距 醫 療應用減少患者來回進行簡單診斷或覆診的時間。

- 推動健康科技,但仍有改進空間:根據經合組織最 近的一項研究,超過一半的經合組織國家仍然沒有 做好醫療系統數碼化的準備。雖然近90%的國家表示 擁有網上醫療系統,但只有42%國家的公眾可以透過 指定門戶存取和連接所有健康相關數據8。

- 人工智能、行動醫療和政府的數碼化努力推動健康 科技增長:分析師表示,至2027年,全球智能健康 護理市場的價值預期可達到4,820億美元,是2022年 報告的2,166.3億美元的兩倍多,未來三年並將以每 年19.70%的雙位數速度增長9。

強勁增長背後的主要推動力可以體現在人工智能應 用(例如人工智能化的對話代理和虛擬助理)、穿 戴式裝置/行動健康應用(例如血糖水平監測感應 器)的興起,以及越來越多的政府就健康科技研究 和開發提供更多資金。

- 資訊、收入及對長期看護的需求上升: 嬰兒潮世代 (1946年至1964年出生的成年人)如今是許多國家 最大的人口群體。在美國,這一群體約7,000萬人, 是僅次於千禧世代(約7,200萬)的第二大世代群 體10,佔所有可支配收入的70%,預期在2030年將擁 有超過53萬億美元的財富,相當於所有家庭財富約 45%11。

- 在嬰兒潮世代中,多重疾病(患有兩種或以上慢 性疾病/長期健康狀況)是「健康護理系統中的大 象」12,推動健康護理開支和醫療資源需求遠遠超過 當前水平。然而,與普遍看法相反,嬰兒潮世代正 擁抱科技創新,研究顯示,他們中近四分之三的人 積極參與數碼醫療活動。

新世代健康與幸福的崛起如何開啟新商機

Z世代(1997年至2012年出生)和Y世代/千禧世代 (1981年至1996年出生)目前合計約佔全球人口的40% 和全球勞動力的50%13。預期至2024年,Z世代在勞動力 中所佔的比例將超過嬰兒潮世代(出生於1946年至1964 年),這意味著文化將出現重大變化。這一社會人口大 趨勢為可以適應各年齡層消費模式根本性變化的企業帶 來新的機遇。

- 最多元化、受最多教育、最緊密聯繫、最具社會意 識。Z世代和Y世代/千禧世代與老一輩相比,有著 不同的價值觀、偏好和行為,當他們成為企業和政 界的決策者時,他們正按照自己的形象重塑世界。 這些世代特別注重品質而非數量,並有意識和謹慎 消費,在他們的購買習慣中優先考慮體驗、可持續 性和社會責任。

- 動物陪伴-寵物是新的孩子。千禧世代和Z世代處於 寵物人性化趨勢的前沿,他們與寵物一起長大,並將 寵物視為不可少的家庭成員。與前幾代人相比,他們 更加重視寵物的健康和福祉,並願意在高品質的醫療 保健、營養食品和優質服務上花費更多,為投資這一 增長主題提供多種角度。

總結

儘管大趨勢背後的顛覆性因素仍然存在,但這些根本性 轉變推動因素或會發生變化,無論是在權重還是社會經 濟意義方面。在這種背景下,更重要的是多元化,並精 準識別那些可受惠於這個時代重大變革的主題,並使它 們成為可供投資者投資的主題。

1 International Energy Agency: Massive expansion of renewable power opens door to achieving global tripling goal set at COP28,截至2024年1月。

2 Deloitte.com: AI in cybersecurity: A double-edged sword,截至2023年。

3 我們的資料世界 – 都市化,2019年11月。

4 https://www.un.org/en/un-chronicle/it%E2%80%99s-all-about-cities-we-mustn%E2%80%99t-flip-coin-sustainable-investment,截至2023年10月。

5 Precedence Research,2023年1月。

6 Precedence Research,2020年。

7 麥肯錫的半導體研究,截至2021年11月。

8 經合組織 (2023),《2023年健康概況:經合組織指標》,經合組織出版社,巴黎。

9 Precedence Research: Smart Healthcare Market Will Grow at CAGR of 19.7% By 2027.,截至2023年11月。

10 Statista: Resident population in the United States in 2022, by generation,截至2023年8月。

11 Deloitte University Press: The future of wealth in the United States. Mapping trends in generational wealth ,截至2015年11月。

12 Oxford Academic - The Journals Of Gerontology: An International Perspective on Chronic Multimorbidity: Approaching the Elephant in the Room, 截至2018年10月。

13 PwC Uganda: How prepared are employers for Generation Z?,截至2022年。