如何為未來的債券流動性衝擊做好準備

摘要

最近數週,債券流動性形態發生了巨大的變化。在債市劇烈波動之際,較高質素債券有時似乎比所謂的較高風險債券承受更大的壓力。雖然這些資產和較高質素信貸在目前市場危機過去之後,應該仍將有更出色的表現,但債券投資者可以從最近的市場錯位中得到兩個重要教訓。

要點

|

在新冠病毒大流行引發風險資產的第一輪拋售之後,許多投資者為避險追捧美國國債,導致所有美債不論期限收益率全都低於1%,創造出史無前例的情況。事實證明,這輪收益率跌勢開啟了全球債市的一段波動期,使投資者面臨一種前所未見的局面。

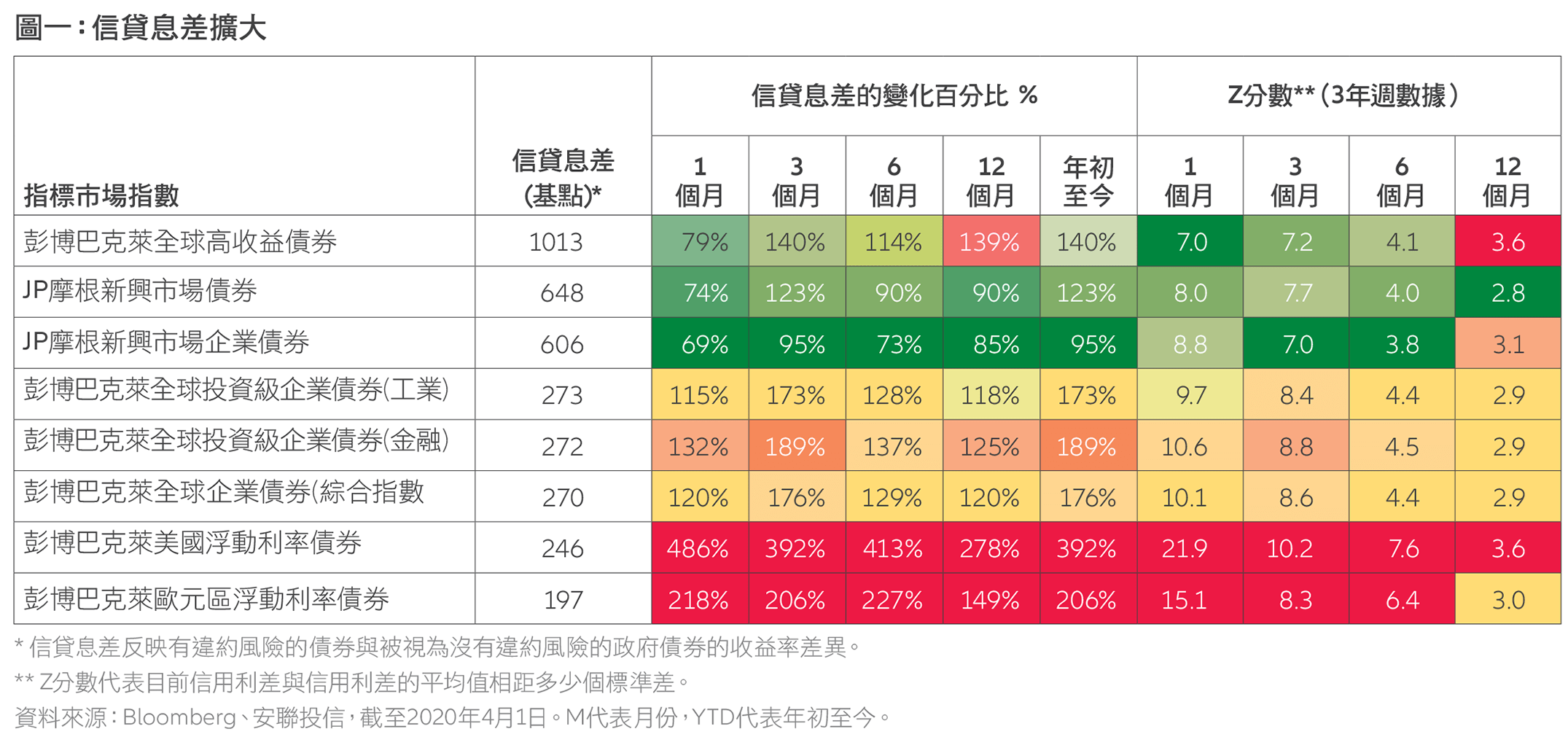

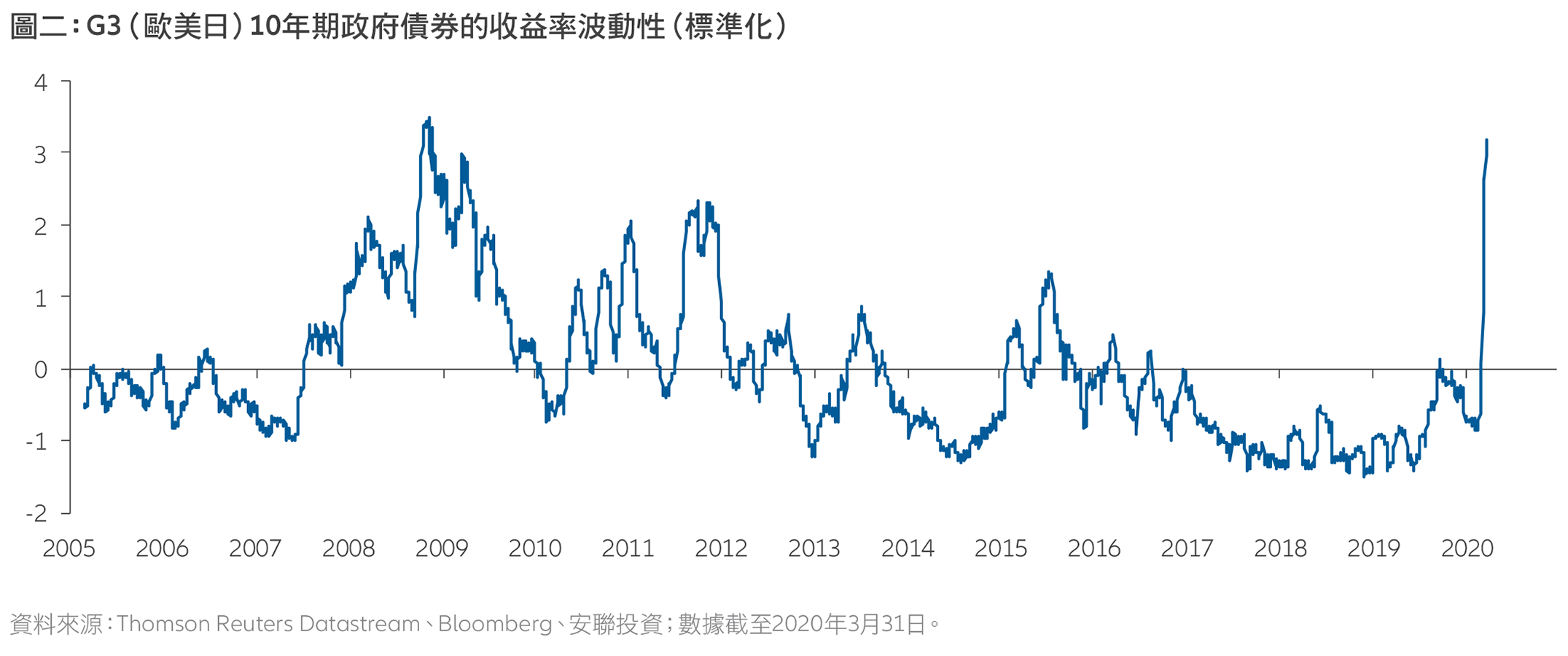

G3(歐元區、美國和日本)10年期國債收益率整體波動性增加了三倍(見圖2),新興市場資產和成熟市場企業債券的息差波動性也同樣急升。債券風險和流動性的等級順序顛倒了:以某些關鍵指標衡量、被視為相對穩定的債券(因為它們的安全程度和流動性較高)看來承受了最大的壓力(見圖1)。

債券流動性剖析

歷史經驗顯示,這種水平的收益率和息差波動性發生在市場流動性不足的時候。簡單來說,市場流動性如果夠高,市場參與者就能在不引起價格大幅波動的情況下,以接近自己期望的價格和成交量完成交易。

隨著新冠病毒危機爆發,全球經濟和金融資產的供應和需求情況均受衝擊。結果是資產價格的不確定性和基金流失資金導致市場流動性受挫。債券交易商表示,美國國庫債券市場的買賣價差遠高於平均水平;另一方面,因為價格極其波動,在交易所買賣的利率期貨曾數度暫停交易。

在信貸資產市場,拋售似乎並不因為資產質素或存續期不同而有所區別,而資金空前快速地流出則助長了需求方面的衝擊。許多投資者無法或不願出售較高風險的資產,於是匆忙賣出他們認為流動性最高的資產以籌措現金,這導致規模較大、信貸評級較高的發債者起初受到較大的打擊。一些投資級別債券ETF的折價幅度高於高收益債券ETF。投資級別債券曲線變平,期限相差25年的債券息差趨同。一些信貸資產的曲線甚至倒掛,期限較短、評等較高債券的利差超過了期限較長、評等較低債券的利差。

流動性衝擊也與供應有關。研究顯示,雖然歷史經驗顯示央行購買債券改善了波動性加劇時期的市場流動性,但未來央行和其他金融機構持有大量債券的狀況可能使某些資產變得較為稀缺。此外,因為資產負債表上的資本和風險費用上升,如今願意從中促成大規模債券交易的投資銀行和其他交易商減少了。在市場顯著受壓時,剩下的中介機構和投資者可能撤離,也可能收取更高的費用以補償他們必須承擔較大的風險。

雖然出現了流動性問題,債市在目前的市場波動和百年一遇的公共衛生危機中仍維持運作。主要央行已經介入,除了修復流動性外,也保證債市能在可預見的未來繼續運作。息差目前仍處於高位,但已經有所回落。投資級信貸資產方面,新債發行已經恢復,市場上資金流動也已經轉為淨流入。政府國債和高評等企業債券顯然已經受惠於央行的支持,但中期而言很可能仍將波動。

為未來的衝擊做好準備

這一切對債券投資者意味著什麼?這當中有好消息,也有壞消息。壞消息是:這些波動性和流動性衝擊可能再度發生,而且何時發生很難預料。好消息是:我們可以藉由積極的風險管理和高信念(high conviction)投資方式,控制我們對這些衝擊的反應。債券投資者可以從最近的市場混亂情況中得到兩個重要教訓:

- 保持安全和高流動性。我們認為核心債券目前仍具吸引力,尤其是作為相對於價格受挫企業債券的一種分散投資工具;那些企業債券可受惠於價格回升和到期收益率。不過,避險國債的收益率可能繼續在零附近大幅波動。在投資組合中加入高流動性的利率期貨及信貸指數衍生商品,加上良好的現金緩衝,或許有助進一步抑制投資組合的利率和信貸息差波動。

- 在最近的市場震盪中,流動性息差改善時(通常是在央行宣佈刺激措施前後幾天裡),投資組合可受惠於補充現金和調整部位權重。這些交易時段值得利用,因為隨著時間的推移,流動性息差往往會再度擴大。在央行開始注入大量流動性後的幾天裡,許多投資者發現,現貨債券(cash bonds)變得較容易賣出,但難以買進。在雙邊市場(two-sided markets)中,這通常是造市(market making)和投資者參與結構性受損的跡象。

- 堅持持有高質素信貸資產。最近資產價格普遍受壓的情況終將過去,流動性終將回到正常水準,屆時各類資產的表現將有較明顯的差異。現金流和資本結構強健的優質發債者最有條件度過當前的經濟低迷期。許多新興市場擁有強健的主權資產負債表,相關債券價格應將反彈,但一些邊境國家的經濟體仍面臨外部融資壓力,將需要債務重組。

- 在投資級別信貸方面,資本充足的公司已經回到初級市場發行新債,而且獲得超額認購。但是,其他發債者近年的債務增加速度超過了現金和盈利。目前市場上約一半的債券被評為BBB級,當中約三分之一的發債者如果評等遭調降,將立即跌至投資級別以下,高收益債券投資者可把握因此產生的機會。

- 高收益債券方面,平均存續期過去十年裡縮減了三分之一,信貸評級則有所改善,如今多數發債者的評級為BB。不過,平均水平可能掩蓋了基本信貸質素的巨大差異。整體而言,考慮到信貸評級料將出現的重大調整,我們認為聚焦於較高質素、跨界和多領域信貸投資機會的主動式投資策略,大有機會獲得出色的表現。

想瀏覽更多?

隨著中國開始復工復產,其他亞洲經濟體將會如何發展?

摘要

受新型冠狀病毒疫情影響,亞洲市場在第一季經歷過山車般的波動。目前有跡象顯示,中國的復甦雖然溫和,但可能有助更廣泛的亞洲經濟體企穩。這可能為長期投資者創造機會。

要點

|