專家訪問:港低息利經濟 銀行地產風險可控

本港於5月開始出現低息環境,對資產市場屬重大利好,不論股市及債市集資亦轉趨活躍。安聯投資全球固定收益副主管及亞洲固定收益首席投資總監曾錚在專訪中透露,全球不少投資者已開始重估美元作為安全避風港的地位,資金因此流入港元資產,故今年以來本港港元債券集資額按年上升約25%,料此利好趨勢仍會持續。

受惠逾千億元資金流入銀行體系,本港於5月開始出現低息環境,對資產市場屬重大利好,恒指上周曾創近44個月高位外,不論股市及債市集資亦轉趨活躍。安聯投資全球固定收益副主管及亞洲固定收益首席投資總監曾錚在專訪中透露,全球不少投資者已開始重估美元作為安全避風港的地位,資金因此流入港元資產,故今年以來本港港元債券集資額按年上升約25%,料此利好趨勢仍會持續。她又認為,本港不論樓市、銀行及政府財赤的風險均屬可控,因此港元債券仍有很多投資機會。

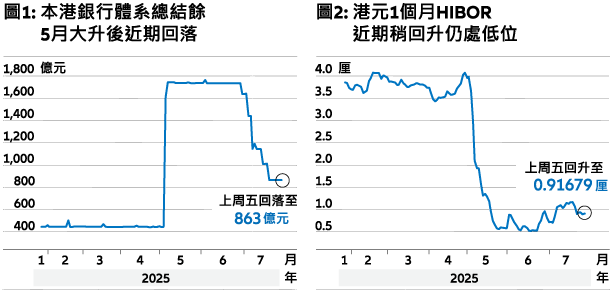

5月初,在3個交易日內的香港和外圍市場交易時段,港元先後4次觸發聯繫匯率制度下7.75港元兌1美元的「強方兌換保證」,金管局按機制從市場買入共167億美元、賣出1294億港元,帶動銀行體系總結餘從此前約450億港元,急增近4倍至約1740億港元。上月以來隨着港匯觸發7.85港元兌1美元的「弱方兌換保證」,金管局轉為買入港元沽出美元,令銀行體系總結餘上周五回落至863億港元(見圖1)。隨着上述港元流動性發生變化,香港銀行同業拆息(HIBOR)也亦步亦趨,例如1個月HIBOR於5月17日最低的0.52452厘後,上周五回升至0.91679厘(見圖2),惟與4月平均約3.65厘比較仍屬大幅下降,可見本港相對低息環境已持續快近3個月。

港金融地產兩大產業 5月來受惠低息

安聯投資曾錚在專訪中表示,本港經濟本來處於下行周期,但上季開始出現兩大利好因素,令情况得以改善。她解釋,首先是美國總統於4月初宣布擬向中國以至全球多國加徵「對等關稅」帶來不明朗因素,令上季中國出口美國出現「搶運」( front-loading)的情况,因此上季內地GDP增長不錯,預料期內本港經濟也會受惠。更重要的是,曾錚指出,上季在「對等關稅」陰霾持續及地緣政治風險上升之際,5月初以來HIBOR大幅回落後至今仍處於相對低位,為本港經濟帶來重要支持,避免經濟可能繼續下行。

曾錚表示:「息口敏感的房地產及金融向來是本港經濟兩大支柱,因此5月以來出現低息環境屬來得及時,過去兩個多月本港房地產、金融及整體經濟均明顯改善,例如一手住宅成交量屬6年新高,股市升至多年高位,而且5月零售銷售表現亦超預期。」

料全球資金來港長期投資 非屬熱錢

事實上,美聯物業港島區董事李頌賢表示,上半年全港住宅一手成交量錄得約9306宗,不單較去年下半年約6929宗上升約34%,亦較去年同期約8619宗上升約8%,創6年新高;恒指上周四最高報25,735點,屬2021年11月以來近44個月高位;而據政府統計處公布,5月零售業總銷貨價值的臨時估計為313億元,按年升2.4%,扣除價格變動後,該月零售業總銷貨數量的臨時估計按年升1.9%,結束此前連跌14個月的弱勢。

關鍵是本港目前相對低息環境可以維持多久,曾錚對此審慎樂觀,原因是全球不少投資者已開始重估美元作為安全避風港的地位,因此沽出美元資產取回美元,將美元兌換為港元,再以港元買入港元資產,指這並非屬快來快去的熱錢(hot money),而是長期投資,並且屬結構趨勢。

曾錚表示:「全球大量資金近月流入香港,背景是美國不論政治、經濟及地緣政治風險均增加,我們認為此屬結構趨勢。香港正受惠於『美國極端論』的退潮,不少投資者已開始重估美元作為安全避風港的地位,故尋求美元資產的替代品,而在港元與美元掛鈎的聯繫匯率機制下,港元資產被視為美元資產的可靠替代品。」

上月推「跨境支付通」後 北水南下更方便

香港金融管理局及中國人民銀行上月22日推出「跨境支付通」,是內地的網上支付跨行清算系統(IBPS)與香港快速支付系統「轉數快」的互聯,為兩地居民及機構提供安全、高效和便捷的即時跨境支付服務。兩地居民現已可以透過輸入收款方的手機號碼或帳戶號碼,進行即時小額跨境匯款。

曾錚分析,隨着「跨境支付通」的面世,內地居民將資金調動至本港比以往更方便,這也可被視為內地進一步開放資本帳的重要一步,令本港經濟體系內的資金更加充裕,同樣屬結構利好趨勢。

近月國際及內地資金大量流入本港,港股亦率先受惠,恒指上周四最高報25,735點,屬2021年11月以來近44個月高位,港股上升帶來財富效應有利消費外,同樣重要的是企業要把握市况暢旺時融資,取得資金後加快投資、發展業務,可望促進中長期經濟增長。今年上半年,香港新股首次公開發售(IPO )市場突飛猛進,集資總額達1071億港元 ,比去年同期增長7倍,躍居全球IPO市場第一位,便是良好的現象。

今年來全球資金湧港 港股債集資額均升

曾錚表示,除了港股集資能力大增外,今年以來本港港元債券市場亦出現兩大理想發展,顯示投資者需求上升,包括(1)債券發行額按年增加約25%;(2)債券發行存續期(Duration)比去年長。

港元債券供需兩旺 年初至今債價升逾4%

受惠上述利好因素,曾錚指出,今年以來除了本港及內地企業外,英國石油等外國企業亦來港發行港元債券,認為這對外國企業及港元債券市場屬雙贏。她表示:「外國企業來港發行港元債券原因十分簡單,因為港元與美元掛鈎,而5月以來發行港元債券利率遠比美元債券低。另一方面,外國企業來港發債,也給港元債券投資者更多選擇。」

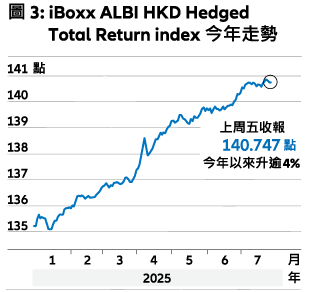

事實上,反映本港港元債券表現的「iBoxx ALBI HKD Hedged Total Return index」今年以來上升逾4%(見圖3),為投資者帶來賺錢機會。

新地太地財務穩健 債券違約風險低

由曾錚管理的「安聯港元收益基金」,截至6月底十大投資包括由新地(0016)、太古地產(1972)等本港地產股與匯控(0005)及渣打(2888)等本港業務貢獻重大的國際金融股發行的港元或美元債券,故記者向曾錚請教:「本港住宅樓價已從2021年歷史高位跌近三成,商業物業價格跌幅更大,會否擔心出現系統性風險?」

曾錚表示,該行投資本港地產企業發行的港元債券前,對是次樓市下行周期帶來的影響進行多次壓力測試,料這對新地及太古地產等行業優質企業的風險屬可控。她解釋,即使1997年至2003年期間本港住宅樓價較高位大跌近七成,惟新地及太古地產期內均沒有出現債務違約,作為比較,是次樓市調整期相對較和,因此新地及太古地產料可以妥善應對,其債券違約風險很低。

三大不利因素夾擊 個別地產企業財困

根據曾錚的分析,本港地產企業可以分為兩大類,第一類是新地及太古地產等優質企業,其向來財務管理審慎,因此財務狀况一直亦十分穩健,發行港元債券因此亦獲得接近最高的信貸評級,即使在樓市下行周期,財務上也有很大緩衝空間,違約風險很低;第二類則是一些負債比率偏高的企業,其向來財務管理進取,因此負債比率一直偏高,難獲信貸評級機構授予投資級別的評級,因此向來發行港元債券不多,融資相對上以銀行貸款為主,故有關企業目前出現財務困難,對港元債券市場亦影響不大。

曾錚認為,企業出現債務違約,往往因為三大不利因素在同一時間夾擊,包括(1)本身負債比率偏高;(2)行業處於下行周期;及(3)短存續期的債務過多,手頭現金不足以還債。她續說,對於部分本港地產企業來說,目前便不幸地被上述三大不利因素夾擊,以致出現債務違約。

港大型銀行地產貸款風險有限

上述負債比率偏高的本港地產企業,即使早前成功發行債券及獲評級,評級往往也是投資級別以下的高息債。若放眼全球來看,曾錚指出,即使是全球最成熟的美國高息債市場,1982年以來每年平均債券違約率也高達4.5%,在經濟下行時期違約率更高達雙位數,這是投資高息債須承受的風險。

原文刊載於明報2025年7月28日。