以可持續投資 成就未來潔淨的空氣

摘要

人為空氣污染,是對人類健康最嚴重的威脅之一,不僅影響我們的生活習慣,也造成了重大的社會問題和經濟破壞。

摘要

- 人為空氣污染,是對人類健康最嚴重的威脅之一,不僅影響我們的生活習慣,也造成了重大的社會問題和經濟破壞。

- 無數人因為室內外的空氣質素日益惡化而喪生,人類的預期壽命也因而大幅縮減。

- 正如世界衛生組織 (WHO) 所說,「世界上91%的人口呼吸著不安全的空氣。」

- 空氣污染也為全球經濟造成了龐大負擔,工作缺勤和生產力下降等原因,造成了數以十億美元計的經濟代價。

- 投資於生產可持續清潔能源或製造精細工業過濾系統的創新企業,有助解決空氣污染這種迫切的挑戰。

以可持續投資 成就未來潔淨的空氣

|

「不論我們在回家的路上, 甚至是安在家中,我們也可能正面對空氣污染這個無形殺手。」1 |

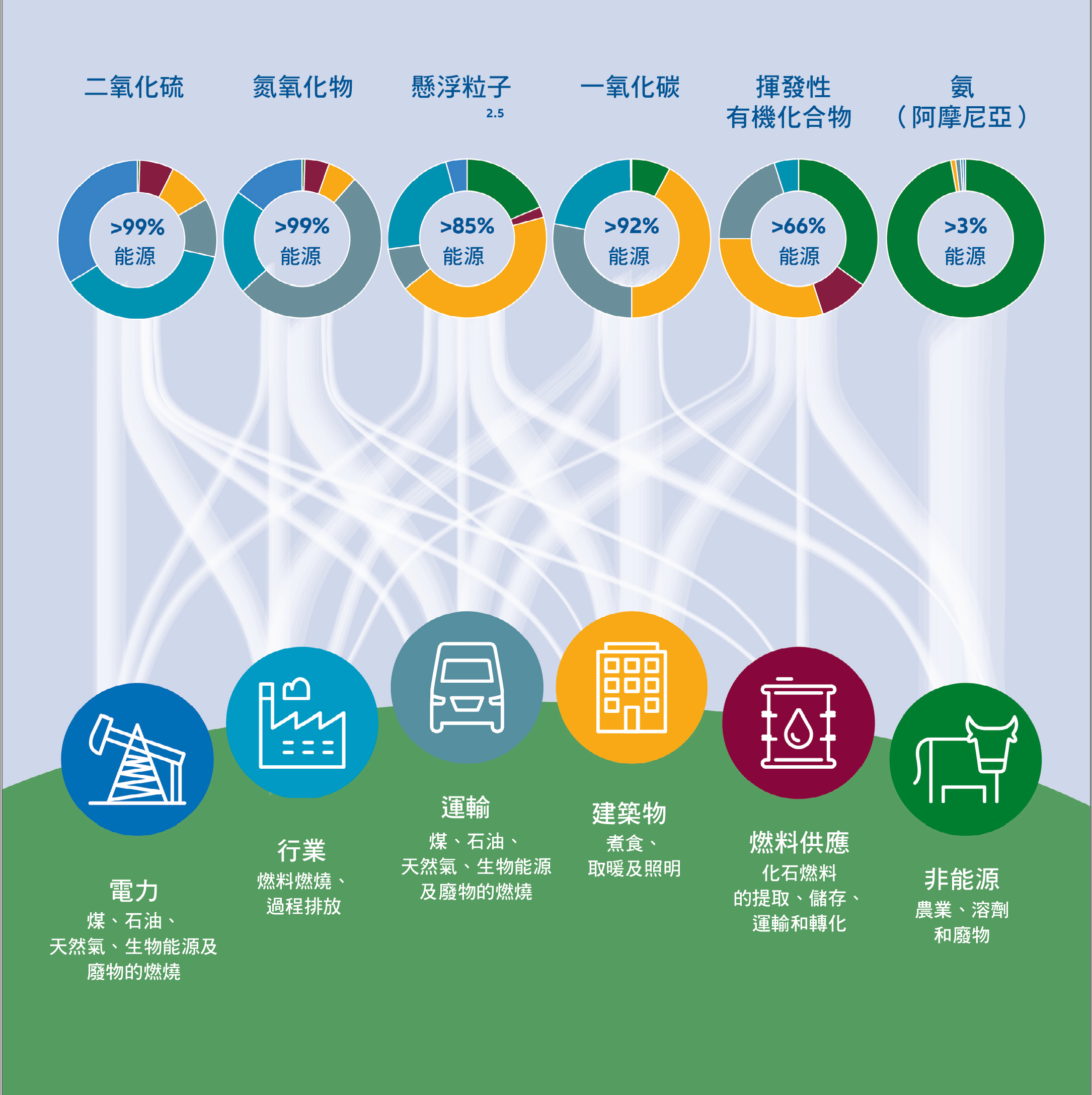

來自發電廠、工業和汽車引擎的化石燃料燃燒和蒸發,連同不受控制的農業和城市垃圾燃燒,是空氣污染的元兇。

空氣污染物的主要來源

資料來源:國際能源署;2016年

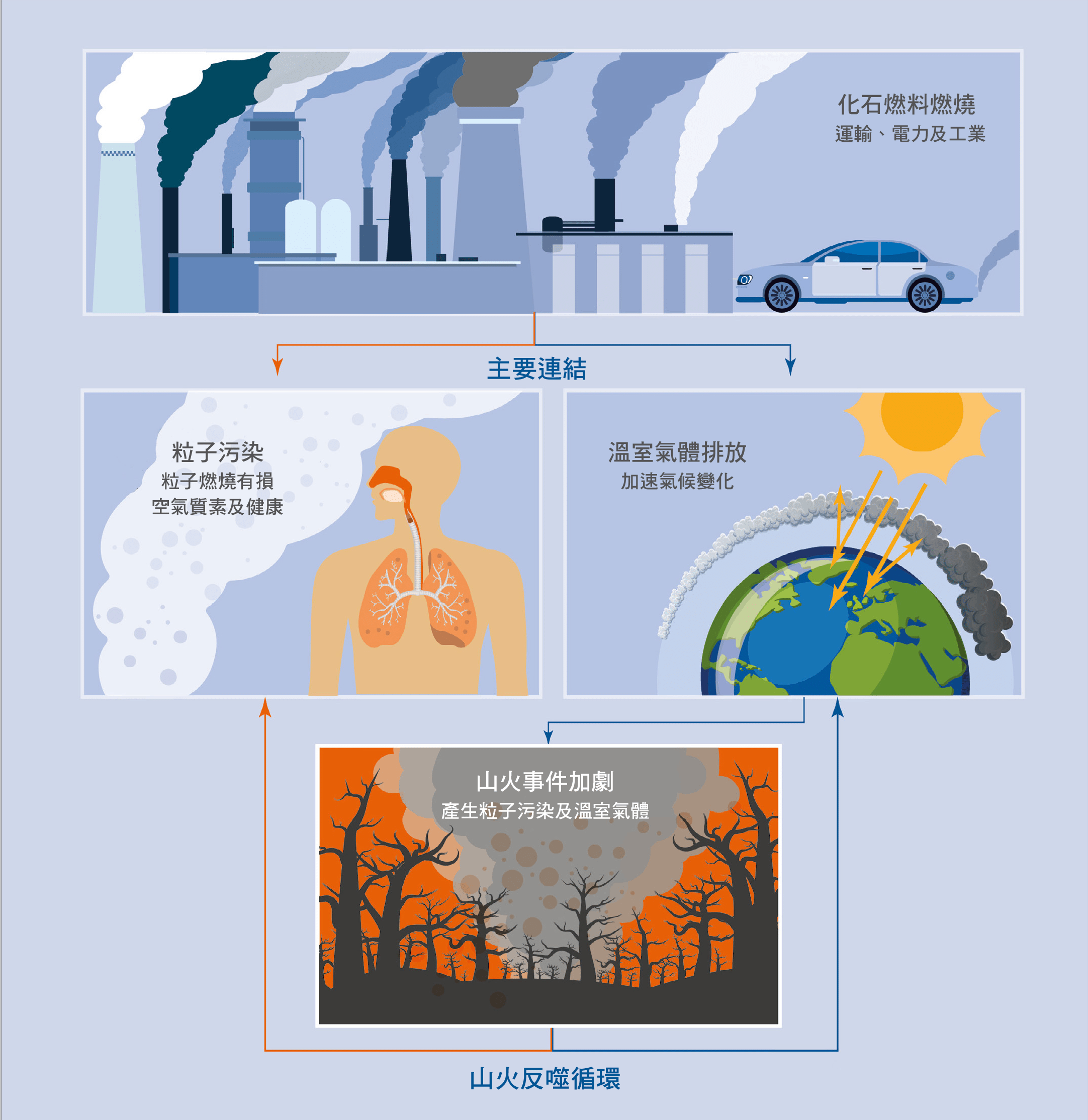

化石燃料燃燒也是氣候「惡性循環」的起點,因為它會導致懸浮粒子和溫室氣體持續產生。當人們在進行日常戶外活動時,其健康會受到無形的空氣污染物(懸浮粒子,又稱為PM2.5)的威脅,全球每天有數十億人均受此影響。

空氣污染的「惡性循環」

資料來源: 芝加哥大學能源與環境研究所的空氣質量壽命指數

但這個無形殺手也潛伏在室內,造成每年數百萬人過早死亡,主要是因為人們使用固體燃料(如木材和其他生物質燃料)生火煮食和取暖等所造成。2

空氣污染如何影響我們的健康

空氣污染對我們健康的短暫影響,包括刺激眼睛、鼻子和喉嚨,以及造成氣喘、咳嗽、胸悶和呼吸困難等。

長期暴露在空氣污染中,可能會導致癌症和免疫系統受損。空氣污染也會嚴重影響人體的神經系統、生殖系統和呼吸系統,並有可能導致心血管疾病。空氣質素欠佳會增加心臟病發作的風險,並可能令哮喘等肺病惡化。在極端情況下,空氣污染甚至可能導致死亡。

相反,按照世衛組織指南減少空氣污染的話,全球人類的平均預期壽命或可延長2.2年。3

城市化是空氣污染元兇

據估計,及至2050 年,全球約三分之二的人口(即約 100億人口中的67億人)將在城市之中生活。由於城市產生全球70%的碳排放量、消耗全球三分之二的能源4,我們有迫切必要發展出更綠色、更可持續的城市化概念,以及更可持續的建築和交通系統。

|

「根據最近的研究,在世界上污染最嚴重地區,當地居民的預期壽命可能會縮短五年或以上。」5 |

1. 建築物內外的空氣污染

由於城市化人口快速增長,住宅房屋和商業建築需不斷推出來滿足居民需求。在城市居民的整個生命週期中,這些建築會對環境

建築時的挖掘、製磚和運輸建築垃圾等過程,也會導致大量排放6,從而產生出更高濃度的懸浮粒子污染物。

研究表明,提升燒磚的效率,可以減少90%以上的污染物排放。7

建築物的自然或被動通風系統,會使污染空氣更易進入室內。隨著室外空氣惡化及氣候暖化,預計到2050年,全球對空調的能源需求將大增兩倍。人們消耗的能源大增,反過來又對全球空氣質素產生重大影響。由於室內空氣污染每年導致430萬人死亡8 , 在建築物中引入吸熱和節能過濾系統,不僅有助減少排放和能源使用,還有助降低用戶的整體營運成本。

2. 出行和運輸

為了改善城市的空氣質素,我們有需要投資「去碳化」的公共交通系統和個人出行方式。一些城市和政府正透過以下方式逐漸重塑交通的未來:

- 鼓勵和補貼電汽車生產,以及改善充電椿基建

- 在公共交通車輛中實現碳中和

市中心與交通相關的空氣污染,仍然是懸浮粒子排放的主因9。

禁止在市中心使用汽油和柴油汽車,甚至禁止這些車輛銷售,同時促進電動車或氫燃料汽車的發展,無疑是對抗空氣污染的正確方向。無論是政府監管或市場經濟,也正在支持碳中和的出行模式持續擴張並滲透市場。

儘管如此,為了實現聯合國可持續發展目標第3.9.1項(減少空氣污染所造成的死亡和疾病)、第7.1.2項(家庭獲得清潔能源)和第11.6.2項(改善空氣質素,以減少對城市環境所造成的影響),我們仍需要採取更多行動。

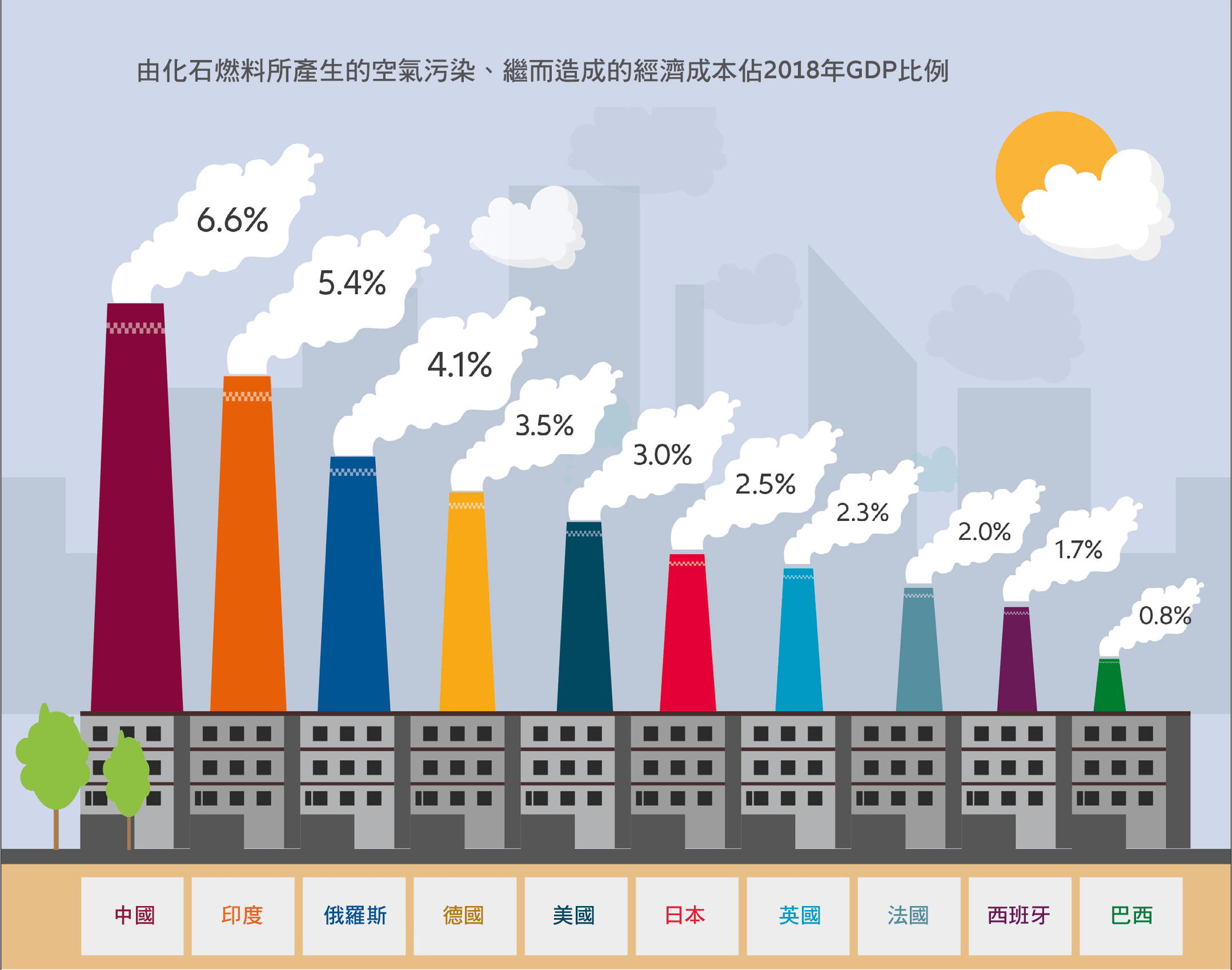

空氣污染的代價

在2018年,空氣污染為全球經濟造成了2.9萬億美元的驚人損失,金額相當於全球GDP的3.3%。同年,差劣空氣質素所導致的全球工作缺勤日數也多達18億日。10

其他評估表示,在每年全球經濟的福利成本中,單是空氣污染便佔去了5萬億美元。 11

空氣污染為經濟造成沉重負擔

資料來源:Statista、綠色和平、能源與清潔空氣研究中心。

為了減輕空氣污染對人類健康的影響,全球正在投入資金研發解決方案,但與這個「無形殺手」所造成的龐大成本相比,投資金額明顯不足。這情況不僅出現在私人投資方面,在全球性的發展援助方面也是如此。

在審視《2021 年全球空氣質素融資狀況》的分析報告時,這種差異就相當明顯sup>12。根據這份報告,在2015年至2020年間,全球用於與空氣污染相關的項目,只佔總開發資金的0.7%,其中大部分融資來自多邊開發銀行。

中國獲得約60億美元,成為改善空氣質素方面最大的資金接受國,其次是蒙古、菲律賓和巴基斯坦。在印度,雖然每年因空氣污染而導致過早死亡的人數超過100萬人,但印度僅排名第八。

簡而言之,最受空氣污染影響、並背負著沉重經濟負擔的發展中市場,往往也難以負擔得起衛生服務成本和財政資源,因此未能保護國民免受空氣污染的威脅。

安聯投資旨在發掘解決空氣污染的創新企業

燃燒化石燃料仍然是空氣污染的主要源頭,幸好全球正朝向無碳電力供應和碳中和交通的方向,能源轉型的進行情況順利。

為了加快轉型並解決空氣污染的挑戰,安聯投資致力發掘可再生能源電力和工業過濾的創新企業。我們投資於一些有能力滿足最高要求的企業,包括一些專門從事電力排放控制,以及在工業燃氣輪機中收集灰塵、煙霧和油霧的系統,以及空氣過濾系統的企業。

我們也繼續留意一些從事汽車引擎廢氣清潔的企業,以及生產長效鋰離子電池材料的企業,希望能為未來的運輸方式鋪設更綠色的前路。

投資於此類公司,有助把資本導向更可持續的解決方案,從而改善室內外的空氣質素,減輕「無形殺手」對人體健康和全球經濟的影響。

1 資料來源: 世界衛生組織

2 資料來源: 世界衛生組織 -“家居空氣污染及健康”(2021年9月22日)

3 資料來源: 芝加哥大學能源與環境研究所的空氣質量壽命指數(2021年9月)

4 資料來源: World Cities Report 2020: The Value of Sustainable Urbanization by UN-Habitat

5 資料來源: 芝加哥大學能源與環境研究所的空氣質量壽命指數(2021年9月)

6 資料來源: 世界綠色建築委員會

7 資料來源: 世界綠色建築委員會

8 資料來源: Clear Air Fund Organization

9 資料來源: Urban policy interventions to reduce traffic emissions and traffic-related air pollution: Protocol for a systematic evidence map by Environment International (2020年9月)

10 資料來源: Statista、綠色和平、能源與清潔空氣研究中心(2020年2月)

11 資料來源: 世界綠色建築委員會

12 資料來源: Clear Air Fund Organization

想瀏覽更多?

中國成長之路

為什麼中國在2060年實現淨零碳排放目標十分重要?

摘要

為一個每年燃燒世界一半煤炭的國家脫碳是一項艱鉅的任務。然而,能源轉型同時為「新經濟」和「舊經濟」領域帶來投資機會。

要點

|