2021年地區展望

摘要

環球經濟持續復甦,投資者或需要更多元化的投資組合 — 不僅是投資於近期表現理想的地區。相較2020年表現出色的美國,歐洲及新興亞洲股票或提供更佳價值,持續的低收益率環境可望為亞洲債券及環球企業債券帶來吸引的投資機會。

美國

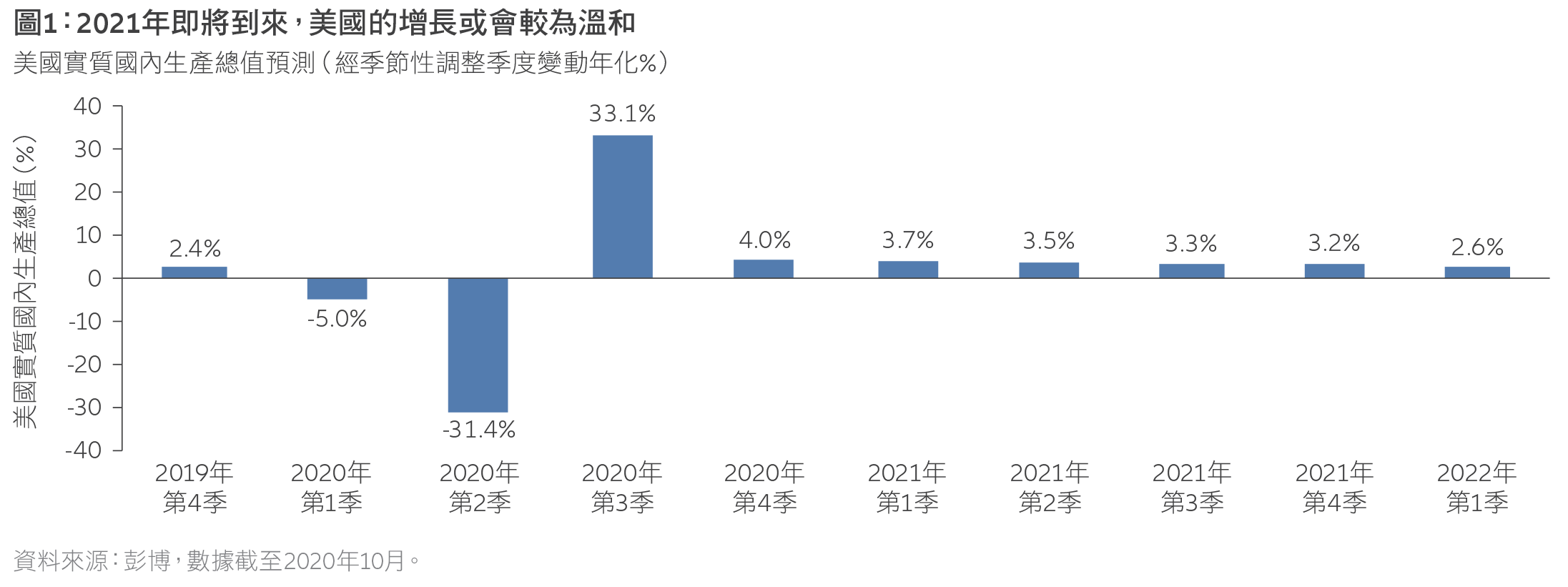

經濟活動在2020年第三季歷史性反彈,令美國的增長前景變得較為溫和(見圖1)。我們預期這一趨勢將在2021年持續,惟間中或有起伏。增長有機會超越潛在水平,由於就業強勁、政府開支高企及其他因素,整體需求或會超過供應,最終可能引發通脹。美國經濟的走向或取決於以下數個因素:

- 病毒的擴散情況是左右消費者行為和經濟活動的主要因素,若新疫苗如預期般有效,並且得到廣泛接種,我們預期可看到強勁的增長。

- 在經濟活動回復至危機前的水平之前,持續的貨幣和財政刺激措施對於支撐整個經濟尤其是小型企業十分重要。雖然如此,我們仍預期個人破產率及企業無法履行財務責任的情況會增加。

- 拜登當選美國第46任總統或會帶來新的經濟政策及更多的財政刺激措施。拜登政府將重新聚焦於基建開支及氣候變化和清潔能源相關的計劃,或可為投資者創造新的機會,包括在私募市場領域。

若美國經濟活動逐漸恢復至新型冠狀病毒危機爆發之前的水平,或可為美國風險資產(例如股票及非政府債券)建立一個普遍利好的環境,惟審慎選擇仍然至為重要。若經濟再度放緩,市場或會預期更多財政和貨幣刺激政策出台,這亦有利風險資產。無論市場往哪個方向走,現時表現領先的行業在未來可能會逆轉,我們預期市場將更廣泛地參與,即不同行業開始輪流跑贏大市。

歐盟

在歐盟,27個成員國仍在與病毒對抗,有關疫情控制、市場參與者的反應以及經濟反彈的速度難以預測。封城及社會隔離措施持續對服務業產生尤為嚴重的影響,我們或會看到破產率上升及整個歐盟就業人數下跌。市場預期更多破產情況出現,重要的是,破產情況會否較預期更嚴重。此外,我們認為財政和貨幣政策措施有助維持該區的經濟結構,並避免大規模的破產和裁員。

歐元區19國佔最大比重,特別是德國、法國、意大利、西班牙、荷蘭、比利時和奧地利,它們約佔歐元區國內生產總值總和的90%。整體而言,我們預期歐元區經濟在2020年收縮7.7%(預測數據),2021年可望增長約5.5%,有以下數個因素支持:

- 私人消費或可受惠於政府的針對性措施,預期當前的高儲蓄率將趨向正常化及消費者信心回升。我們對消費者行為普遍感到樂觀,但可能需要一段時間才回復至正常水平。現時尚不清楚消費者對疫情相關不確定性持續有何反應,或者大規模疫苗接種可如何發揮作用。

- 政府開支有助防止經濟崩潰,大規模的支出計劃,例如7,500億歐元的復甦基金,是應對危機的重要一步,亦是歐洲團結的象徵。

- 儘管國內外需求前景不明朗,但我們預期投資活動可在2021年回升。企業的利潤壓力或會減輕,產能使用率有望上升。

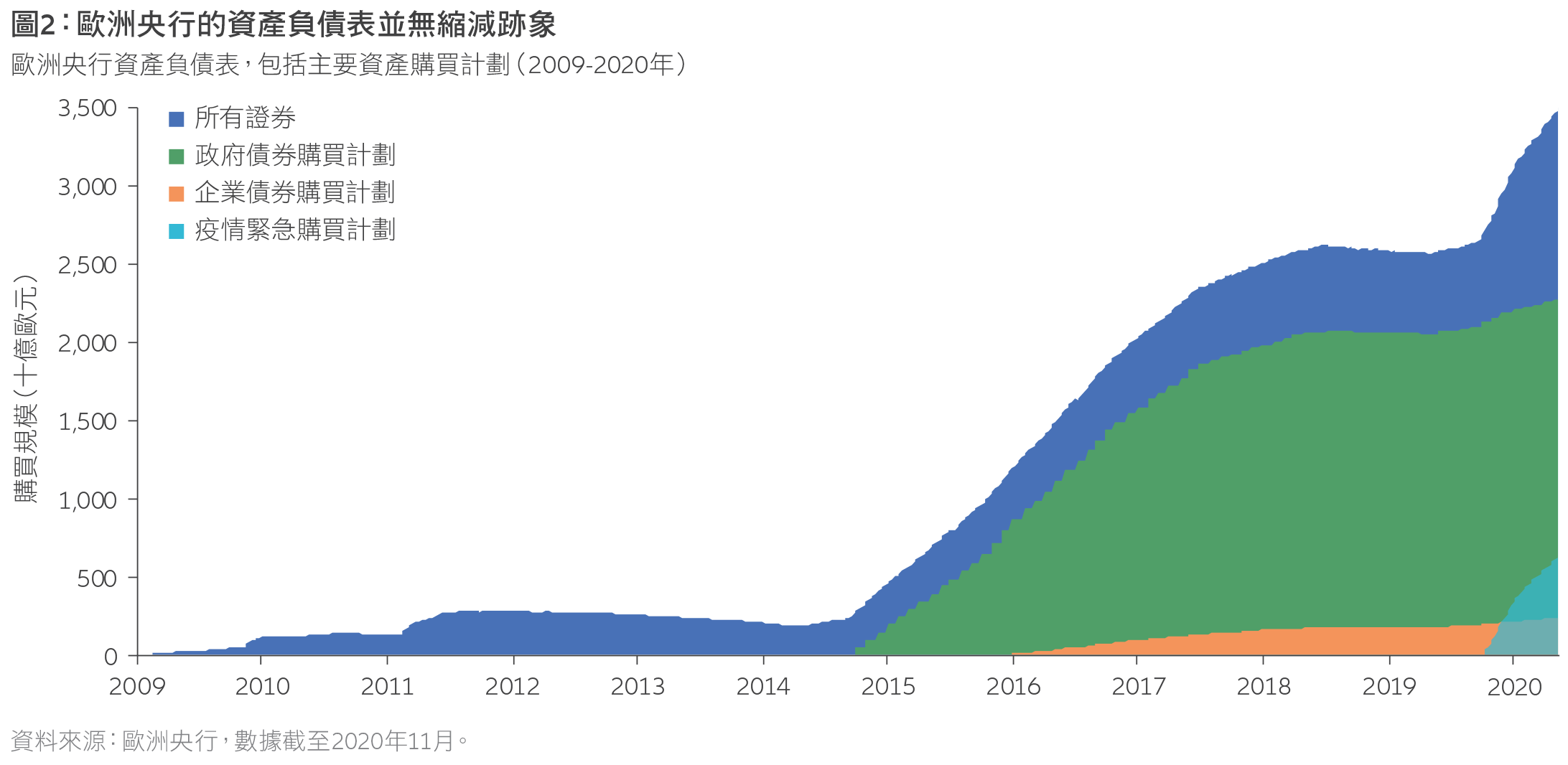

通脹前景暫時保持温和,歐元區整體通脹預期從2020年的0.4%上升至2021年的1.3%,食品和石油價格上漲推動通脹。在這種環境下,歐洲央行或會延續其極度 寬鬆的政策立場,即低利率及持續購買資產(見圖2)。在定息收益領域,相對德國政府債券,我們仍然較為看好歐元區外圍國家的債券,包括意大利和西班牙,我們亦對投資級別企業債券持樂觀取態, 上述兩者均可受惠於歐洲央行的購買計劃。

由於歐洲股票估值温和,加上疫苗研發有望成功,若得到廣泛接種,將有助於遏制病毒擴散,我們對歐洲股票的長期前景維持正面看法。

英國

正如歐洲央行,英倫銀行計劃延續其債券購買計劃並維持低利率,該行甚至考慮轉向負利率。英國經濟在應對新型冠狀病毒及與歐盟的脫歐後貿易談判一直處於困境。因此,其自2020年5月開始的復甦充滿不確定性,預期2020年英國的國內生產總值將下跌10%-12%,我們估計在遏制病毒及落實英歐貿易協議方面可取得一些進展,因此預期英國在2021年可恢復增長,其中的亮點包括:

- 受到重創的行業(例如酒店、餐飲服務、交通、消閒和藝術)可受惠於低基數效應,年化增長率得以提高。

- 電子商務加快發展,預期可推動物流業強勁增長。

- 財政措施帶動基建投資,建築業可望受惠。

總括而言,我們相信英國經濟可在2021年底回復至封城前的水平,但這取決於疫情的持續時間和嚴重程度,我們的預期有可能大大降低。我們認為,隨著能源價格正常化,加上暫時性的增值稅減免完結,以及低迷的工資再度上升,通脹率或會從2020年的1%升至2021年的1.6%。英國的預算赤字估計會在2021年降至7%,較2020年的水平顯著下降,但英國可能會推出其他財政刺激措施來提振經濟。儘管如此,當經濟全面復甦,財政開支在長期需要加以控制,以減低公共債務水平。預期英倫銀行將維持擴張性貨幣政策,包括低至負利率及資產購買,視乎經濟的反應,該行有機會進一步放寬政策。

由於英國面對的挑戰,我們預期短期波動性會上升,這強調主動投資方式的重要性,因為英國債券及英國股票相對容易受到國際趨勢的影響。然而,與疫情相關及英歐自由貿易協議(非「無協議」脫歐)的正面消息或可帶來投資機會。

中國

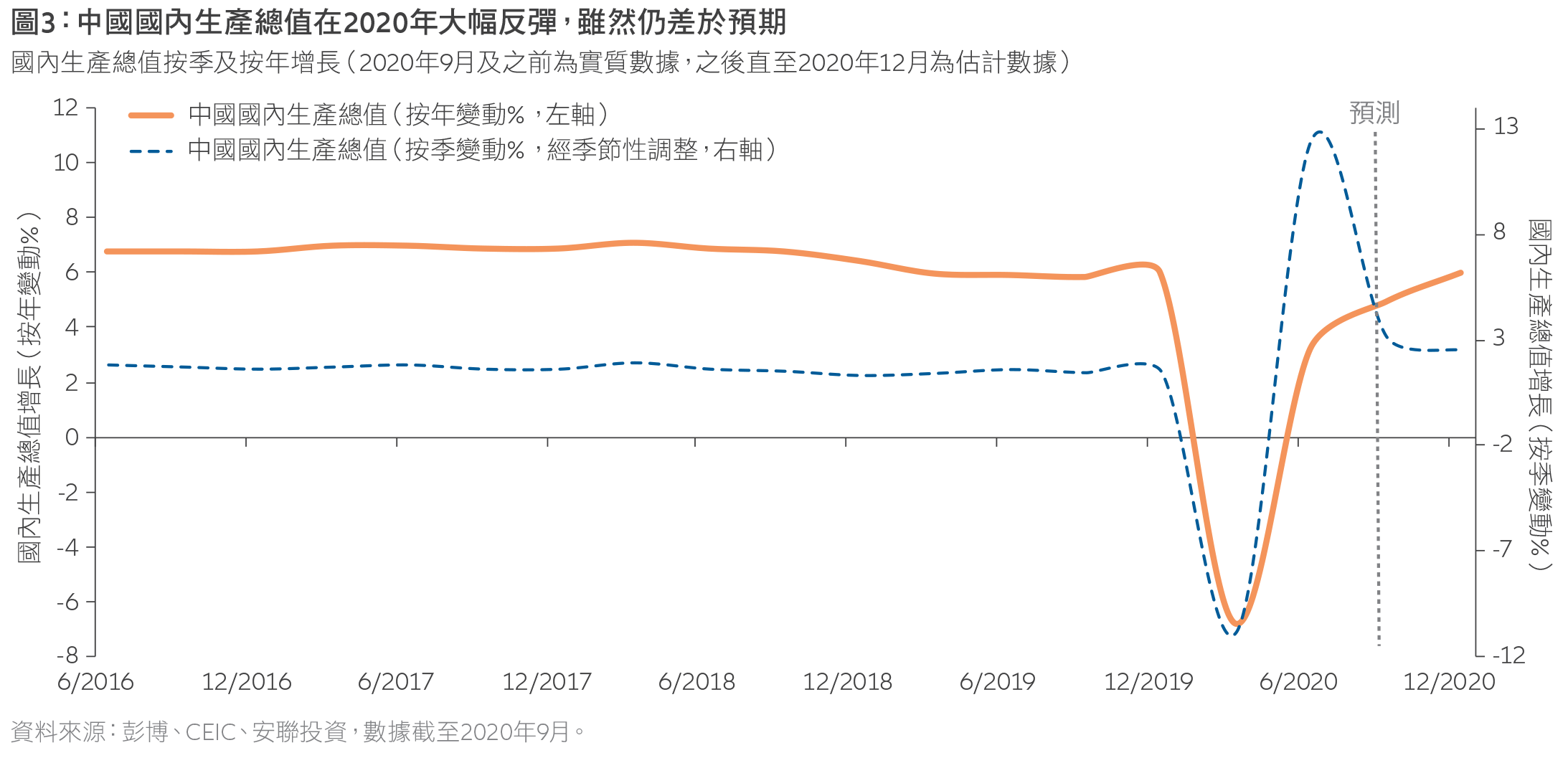

我們預期中國經濟可延續強勁的復甦,疫情在2020年初對經濟造成重大影響,然而當局的行動令疫情迅速得到控制。在2021年早段,中國國內生產總值的按年增長率或會很亮麗,這很大程度是因為2020年同期經濟嚴重低迷(見圖3),增長率在2021年餘下時間或會放緩。

假設政府有效防止病毒再度爆發,中國的服務業似乎可望繼續上升。受到公共投資項目及環球需求隨著疫情過去而逐步恢復的支持,製造業亦似乎可維持增長。此外,中國仍希望透過發展國內的高科技產業(特別是機械人技術、航天及其他先進製造領域)以在長期取得勝利。

我們認為,現時環境將推動中國當局繼續2020年的財政和貨幣刺激措施正常化,這意味著政府或會開始減少支出,中國人民銀行亦似乎不太可能在2021年採取任何重大的貨幣寬鬆政策(包括減息)。相反,若增長及核心通脹回升,我們甚至會看到中國央行在年底前開始收緊貨幣政策。

宏觀經濟改善,財政及貨幣政策趨向正常化,我們對中國的短期投資前景持審慎態度。長期而言,中國的增長趨勢吸引。我們認為,投資者應繼續將中國視為一個資產類別,問題不是應否投資於中國,而是應該投資多少。

新興市場

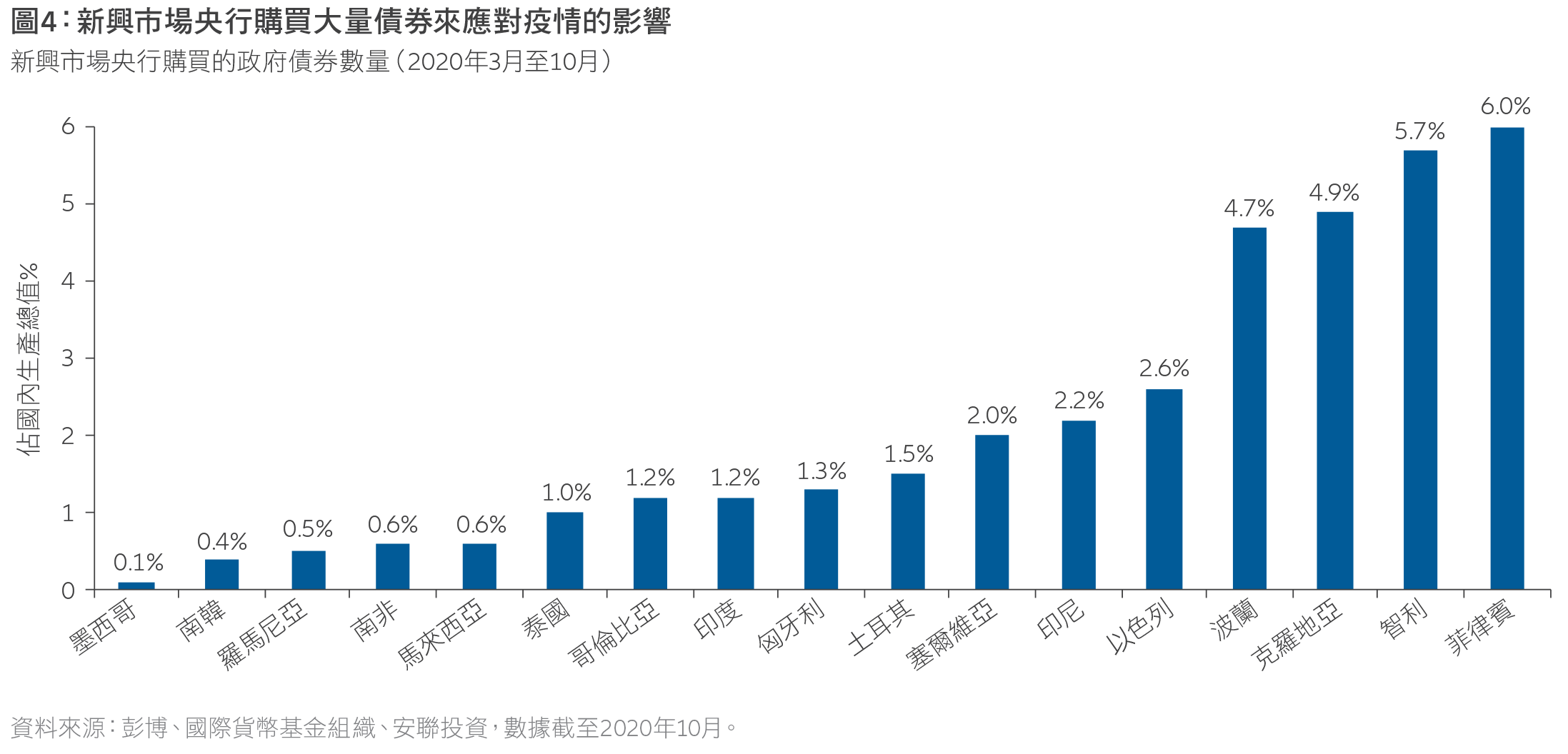

在2020年3月大幅下挫後,新興經濟體普遍錄得顯著反彈,這很大程度歸功於央行極度寬鬆政策的支持(見圖4)。長期而言,這些支持措施或會推高全球通脹率。然而,從短期來看,我們認為商品價格疲軟等因素或有助避免發展中國家出現巨大的通脹壓力,這容許央行下調利率至創紀錄的低水平,並嘗試某種形式的資產購買計劃(即「量化寬鬆」)。

然而,新興經濟體採取的大規模貨幣和財政刺激措施不會永遠延續下去。例如,由於對通脹、匯率和金融穩定性的憂慮,利率下調的幅度會受限。事實上,土耳其和匈牙利已在2020年調高政策利率。隨著投資者評估過多的開支會否削弱信貸狀況,財政刺激措施(包括增加開支)可能很快便會失效,並受到愈來愈嚴格的審查。

在短期的將來,疫情仍是新興市場增長的主要風險。隨著有效疫苗的出現,世界各地的經濟狀況可望正常化,這對新興國家和已發展國家同樣有利。然而,感染率上升對已經花費大量資源對抗病毒的脆弱國家構成重大風險。因此,我們預期新興市場的復甦既脆弱又參差:

- 雖然中國及部分亞洲國家最初受到病毒的打擊最大,但它們亦是最先恢復的國家。 儘管人們對第二波疫情可能拖累復甦一直存有憂慮,但在取消隔離措施及工廠恢復生產後,亞洲的產量顯著反彈,這個勢頭或會在2021年減退,但亞洲各國政府將提供財政支持,我們預期這有助促進私人消費。我們預期中國及亞洲其他國家將繼續反彈,該區的股票、信貸及貨幣似乎具有吸引力。

- 在新確診個案上升之前,中歐、東歐、中東和非洲地區的復甦開局良好。波蘭是當中的亮點,主要由於其龐大的財政刺激措施及與歐盟的緊密聯繫,南非的經濟動力在疫情前就已經很弱。俄羅斯的復甦有所放緩,部分原因是石油工業,其在最近與石油輸出國組織的談判中同意減產。

- 雖然中國及其他國家對商品的需求增加有助拉丁美洲的商品生產商,但該區的疫情對經濟造成極大打擊。拉丁美洲的復甦程度同樣不一,巴西經濟脆弱,墨西哥則可受惠於美國需求和製造業反彈而穩步復甦。

整體而言,由於2020年春季的低基數效應,部分新興經濟體或可在2021年實現強勁的季度國內生產總值增長。然而,在許多國家,由於仍然存在其他挑戰(從地緣政治緊張局勢加劇、供應鏈中斷到保護主義升温),經濟活動仍低於疫情前的水平。隨著核心新興市場的央行表示其寬鬆政策不會在短期內逆轉,加上已發展國家加強多邊支持,新興經濟體的外部金融壓力可望紓緩。

在新興市場主權債券中,相對投資級別證券,投資者或希望考慮高收益債券,主要由於美國聯儲局及國際貨幣基金組織向發展中國家提供的支持。

在新興亞洲,財政和貨幣支持措施以及有關疫情的利好消息,有助刺激投資者對收益及風險資產的需求。我們普遍較看好該區存續期較短的定息收益投資,並且相對投資級別證券,我們偏好高收益債券。此外,美元面臨挑戰或有利印度、印尼、菲律賓和其他南亞及東南亞經濟體。美元走軟意味著這些國家的央行可能不需要透過提高利率來推高本國貨幣,以美元計價的債務亦變得較便宜,或可帶動更多外國資金流入該地區。

日本

我們預期日本的實質國內生產總值在2020年萎縮5.5%,在2021年或可恢復至2.3%的增長。但經濟前景仍然不明朗,家庭或會維持較高的儲蓄率,日本的出口與全球資本支出息息相關,由於疫情的不確定性,全球資本支出可能會減弱。

日本首相菅義偉或會繼續推動「安倍經濟學」(前首相安倍晉三的經濟政策),特別是結合財政刺激措施和大規模貨幣寬鬆政策。菅義偉強調與日本央行保持密切關係的重要性,並認為在必要時需採取額外的貨幣寬鬆措施以維持就業和企業生存。目前而言,我們認為日本央行不太可能將其短期政策利率進一步降低至負水平。

想瀏覽更多?

2021年資產類別展望

摘要

在疫情初期,超大型科技股的表現領先市場,我們預期2021年將會有更多行業參與市場升幅。央行充裕的流動性或可為定息收益市場帶來新的投資機會,機構投資者或希望透過私募市場為實體經濟復甦提供資金。