新型冠狀病毒加速了能源供需的變化

摘要

新型冠狀病毒危機的直接影響之一是全球能源使用量下降。雖然需求可能會反彈至此前水平,但整體能源結構正發生變化。隨著煤炭等傳統能源日益變得不經濟,可再生能源正發揮更大的作用。此趨勢在疫情來襲時已出現,但現在正在加速發展。

要點

|

新型冠狀病毒疫情對整体能源需求、能源安全及可再生能源投資產生直接影響,亦加速部分已存在的長期趨勢。換言之,對可再生能源發電產能及相關技術的投資似乎將有所放緩,但並不是停止。此外,化石燃料的發電及能源消耗似乎將以更快速度下降。此等發展顯然對應對氣候變化產生積極影響。

就目前而言,新型冠狀病毒已顯著減緩能源需求

疫情對能源行業的急劇影響在很大程度上是由於需求減少所致。高失業率、更多地使用遙距工作以及保持社交距離立即減少社會一直在使用的能源量。倘若保持社交距離在某些方面持續,且整體經濟復甦緩慢,很多專家認為,在2020年之後需求仍將受到抑制。在此等需求減少的趨勢中,部分趨勢(如轉向遙距工作)有可能更具結構性,甚至可能成為永久性趨勢。

實際上,自2020年初新型冠狀病毒爆發以來,能源使用已發生顯著變化:

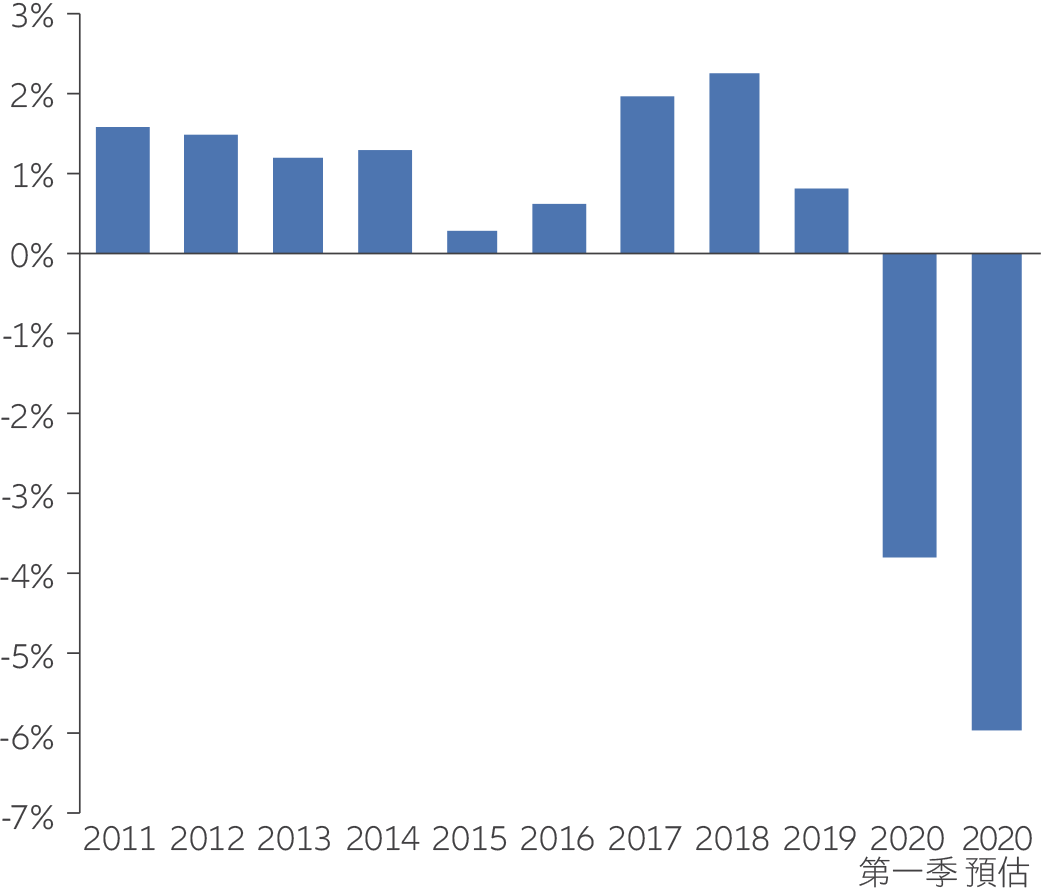

- 國際能源機構(The International Energy Agency)估計,主要受第二季度影響,今年全年能源需求將驟降6%(見圖)。6%的降幅將是二戰以來的最大百分比下降,亦是有史以來最大的絕對值降幅。

- 第一季度電力方面的能源消耗下降2.5%,預期今年將下降5%。這是2008年金融危機期間跌幅的8倍。

- 國際能源機構估計,在2020年電力需求下降5%中,可再生能源需求將增長1%左右,而煤炭、天然氣及核能需求將分別下降8%、5%及2%。

新型冠狀病毒已導致全球能源需求大幅下降

全球能源需求

資料來源:IEA.com。截至2020年3月31日數據。預測及估計具有固有的局限性,且不擬作為建議或解釋為建議。

可再生能源於電力組合中百分比的轉變可歸因於以下幾個 因素:

- 隨著人們待在家里、企業減少產量,需求已有所減少,而一旦基礎設施完善且投入運行,可再生能源就成為低需求環境下更具成本效益的解決方案。太陽能系統、風力發電機及水力發電的平均運行成本均低於每千瓦時0.01美元。相比之下,煤、天然氣及核電站的運營成本平均為每千瓦時0.02美元至0.10美元。

- 例如,相對於煤炭或核能發電,天然氣驅動的發電機可更容易地快速增加或減少發電量。因此,當天然氣可用時,人們往往會選擇天然氣而非煤炭或核能,以填補任何需求缺口,並確保電網穩定。

新型冠狀病毒是燃料煤的另一個關鍵威脅

儘管電力需求可能會反彈至正常水平,但煤炭為了保持相關性正面對一場多戰線的戰鬥,尤其是在美國及歐洲。據估計,2020年可再生能源在全球發電領域可能超過煤炭,而這在很大程度上是由於需求萎縮所致。過去十年期間,除日本外的發達國家一直在大幅度減少用煤發電(見圖表)。電池技術及容量持續改善,增加可再生能源在電力需求高峰時的吸引力,而且由於成本降低,市場將繼續轉向天然氣 發電。

另一個重要因素是,主要金融機構正在退出任何與燃料煤相關的重大業務。這令煤礦公司及燃煤電廠經營者難以獲得融資及保險,進而令此等公司難以開展業務。實際上,美國六大銀行及歐洲六大銀行均限制對煤礦業務的貸款,12間銀行中有10間限制向燃煤電廠放貸。

新興國家的情況則有所不同:隨著時間的推移,中國及印度一直在減少煤炭的利用,但兩國均為發展中國家,因此在可預見的將來,煤炭很可能成為其能源組合的重要組成部分。

美國及歐盟預期2020年煤炭的使用量將大幅減少

| 2020年預估煤炭需求量按年變化 | |

|---|---|

| 中國 | -5% |

| 美國 | -25% |

| 歐盟 | -20% |

| 日本 | -10% |

資料來源:2020年國際能源機構全球能源報告。截至2020年底的估計數據。預測及估計具有固有的局限性,且不擬作為建議或解釋為建議。

新型冠狀病毒對石油需求的影響好壞參半

新型冠狀病毒導致第一季度石油需求明顯下降(跌幅達10%以上,即每天減產超過1000萬桶),而且第二季度的跌幅達20%-30%。封鎖策略則成為明確而明顯的推動因素:乘用車行駛里程、公共交通使用量及航空旅行均直線下降,至少暫時如此。海運及卡車運輸亦受到打擊,但程度要小得多,因為貨物仍需要運輸。

與燃料煤行業一樣,石油及天然氣行業在新型冠狀病毒來襲之前亦面臨不利因素,愈來愈多的全球銀行及保險公司已限制石油及天然氣業務的部分融資及保險。但相比撤出燃料煤業務,這種情況已經要好得多。在石油生產領域,金融限制往往更具針對性,例如,對油沙生產或鑽井的支持有限。

但整體而言,新型冠狀病毒對石油需求的影響喜憂參半。我們認為有四大因素在起作用:

- 遙距工作轉變可能會減少石油需求。很多辦公室職員僅需通過家庭互聯網連接即可與僱主保持聯繫,而居家辦公僱員無需上班通勤或出差。當然,部分人最終會回到辦公室,但安全防範措施及保持社交距離政策意味著這種情況可能不會在今年餘下時間內出現。

- 對公共交通的安全憂慮可能會增加私人交通工具(如小汽車及乘車同享)的使用,從而增加石油需求。巴士、地鐵及通勤列車的使用日益減少,尤其是在紐約、東京及倫敦等大城市。

- 休閒航空旅行下降可能會減少石油需求。航空旅行預期要到2021年才能恢復至新型冠狀病毒前的水平,甚至更長。航空公司採取的安全措施、旅遊目的地的旅行限制、檢疫政策以及安全問題,很可能限制此領域的石油消費。

- 地緣政治緊張局勢導致各國減少對其他國家能源供應的依賴,這可能會減少對石油的需求,因為各國正在尋找替代燃料的來源,並推廣電動汽車。油價不僅暴跌,而且透過清晰地表明油價的不可預測性,令市場倍感不安。雖然從表面上看,油價下跌對消費國而言似乎是件好事,但油價的波動已威脅任何國家的能源安全,並可能對凈石油出口國造成實質性的損害。

對投資者有何影響?

世界仍處於充分理解新型冠狀病毒疫情的經濟及投資相關影響的早期階段,包括與氣候有關的政策及投資。很多政府及國家在其經濟及社會狀況明確之前,並不清楚其氣候變化立場將會受到何種影響。這是《聯合國氣候變化框架公約》第26次締約方大會(自2015年《巴黎協定》談判以來規模最大的氣候變化會議)被推遲整整一年,直至2021年11月的主要原因。

儘管如此,即使在此早期階段,新型冠狀病毒似乎亦利好可持續投資的幾個關鍵方面:

- 可再生能源的來源一直增加,而公司將繼續投資於可再生能源。例如,2019年,公司清潔能源電力採購協議創下歷史新高,而2020年迄今僅略有下降。

- 法國、加拿大及其他部分國家將部分經濟刺激措施與綠色倡議捆綁在一起。這可能導致綠色債券發行快速增長,電動汽車電池技術成本降低,以及氫燃料電池技術改進。遺憾的是,截止目前,中美兩國已錯失機會,以將經濟刺激及創造就業與加大對可再生能源及清潔能源基礎設施投資結合起來。

- 由於發電及運輸所需的燃料煤及石油使用量減少,化石燃料的整體需求可能繼續減少。我們預期此趨勢將損害尚未承諾減碳的能源公司。投資者應該審慎對待中長期收入來源高度依賴化石燃料驅動的公司。

- 部分全球最大石油及天然氣公司一直維持其積極的碳減排目標。儘管此舉(以及油價的下跌)已經損害其業務,但亦表明,以碳減排及氣候轉型為中心的投資主題存在潛在的利好因素。

想瀏覽更多?

解決日本的性別多元化問題

摘要

研究表明,員工之間更加平衡的性別比例可提升公司績效,但在日本公司中,僅九分之一的董事為女性。我們的項目旨在探究性別多元化進展緩慢的原因,並鼓勵更廣泛地採取措施,以縮小該差距。

要點

|