駕馭利率變化

分化回歸 多元資產策略的投資時機重臨?

不同地域、資產類別及行業之間的表現存在差異,且日益擴大,為多元資產策略帶來更多機遇。在宏觀經濟存在高度不確定性下,這類策略的靈活方法可以使其成為投資者其中一種重要工具。

內容摘要

- 美國、中國及歐元區等主要經濟體正面臨不同挑戰,各地央行開始走上不同道路。

- 隨著利率走勢趨於平穩,投資者將注意力重投增長之上,這應會導致股票與債券之間的相關性更趨正常化。

- 我們認為這種更為平衡的市場環境,將為主動多元資產策略帶來機遇,透過明智的配置及選擇決策來瞄準超額回報。

- 宏觀經濟及地緣政治的不明朗因素驟升,將有利於加入期權策略、沽空倉位及高流動性另類投資的靈活方法,為投資組合帶來保護。

隨著投資者正考量更為平衡的市場環境,但是全球經濟前景卻充滿挑戰,我們相信多元資產策略,更能識別及把握可帶來卓越表現的潛在機遇。

由於加息帶來的顯著影響已成過去,當經濟前景分化,資產之間的傳統相關性恢復,我們預期地區、資產類別及行業之間的表現會在未來幾個月內存在差異,並且會日益擴大。

但是宏觀經濟仍然存在高度不確定性,多元分散的多元資產策略,結合管理期權策略、沽空倉位及高流動性另類投資風險的能力,在2024年波動加劇的市場環境中,將會是降低風險的關鍵所在。

地區分化:美國、歐洲及中國走上不同道路

隨著貨幣緊縮周期邁向成熟階段,主要經濟體的前景開始分化,因為各國面臨不同的挑戰,並以不同方式來應對。幾個月來,主要央行在應對通脹飆升時的路徑大致相同,但是各央行對即將公布的數據,可能會有著不同反應,而且差異會越來越明顯。

或許最明顯的差異可體現於美國與歐元區(見圖表1及2)。美國聯儲局的加息步伐較歐洲央行進取,即使經濟在年初疲弱之後已見反彈跡象,但是聯儲局仍在夏季放慢緊縮步伐。相比之下,面對頑固的核心通脹,歐洲央行延長了其緊縮周期。即使聯儲局似乎很樂意讓經濟穩定地調整至通脹目標,但是歐洲央行或會在未來幾個月採取更為保守的方法來應對通脹。

圖表1:美國的政策利率與經濟動力

資料來源:彭博、安聯投資,數據截至2023年10月31日。過往表現,或任何預期、推測或預測並非未來表現的指引。

圖表2:歐元區政策利率與經濟動力

資料來源:彭博、安聯投資,數據截至2023年10月31日。過往表現,或任何預期、推測或預測並非未來表現的指引。

在中國,經濟現實令中國人民銀行被迫放寬貨幣政策。陷入困境的房地產行業仍佔中國GDP約25%,這清楚反映了即使價格已從高位顯著回落,且銷售額大幅下跌(見圖表3),但是仍有進一步去槓桿化的潛在空間。再加上新冠疫情時封城的慘痛回憶,讓中國投資者陷入信心危機,儲蓄率也因而穩定上升。人行及中國當局正面對一個微妙平衡:將經濟重新聚焦於科技、人工智能及再生能源等重要行業,同時支持銀行體系,預計這可能有助吸收房地產行業所產生的部分損失。

圖表3:中國住宅物業銷售與銀行存款準備率

資料來源:彭博、安聯投資,數據截至2023年10月31日。過往表現,或任何預期、推測或預測並非未來表現的指引。

美國和歐洲正在經歷不同步的緊縮周期,而中國則明顯處於寬鬆模式,這是一個鮮明的例子,反映我們預期將會出現的更大經濟分化。疫情過後,各地推動供應鏈「在岸化」及「本地化」導致地緣政治分裂,有可能進一步加劇這種經濟上的脫鉤。

展望未來,我們意識到地域差異會導致資產市場表現的分散程度擴大,為多元資產投資者帶來跑贏大市的機遇。在固定收益領域中,大幅加息令美國國債等避險資產重現吸引力。外界預期聯儲局可能會將利率維持在較高水平一段長時間以對抗通脹,令政府債的收益率觸及多年高位。由於這些預期有所緩和,但是經濟衰退風險仍在,我們認為這一背景有利美國國債前景。相比之下,如果經濟增長持續惡化,而且市場波幅上升,美國高收益的利差便不能提供太大的保護空間。

資產表現分化:隨著焦點轉向增長,歷史相關性將會回歸

多元分散是多元資產投資的核心原則所在,但是當個別投資回報的相關性不高時,多元分散對投資組合的好處會更大。

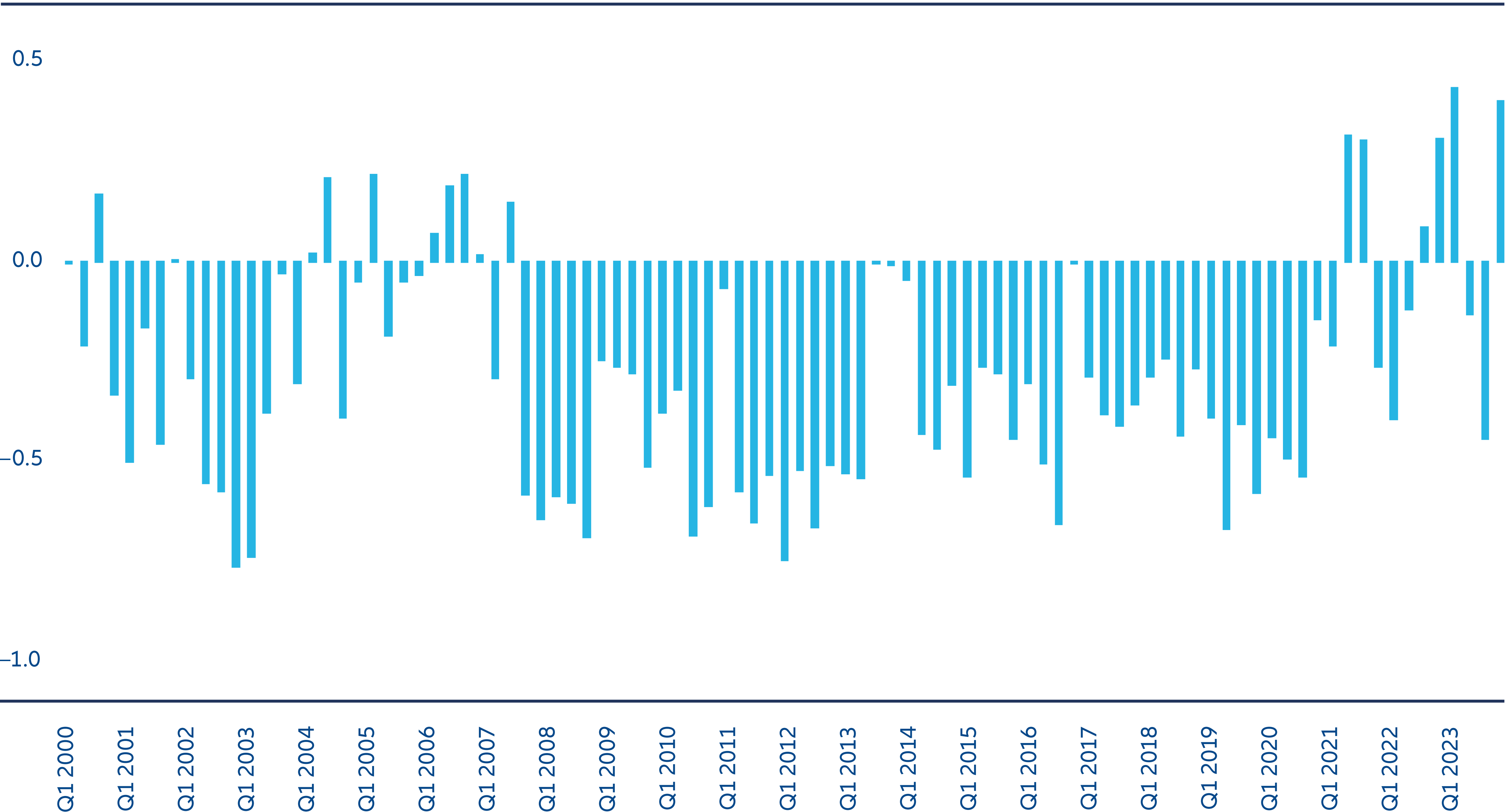

踏入千禧年之後,在絕大多數獨立季度,美國債券與股票之間的回報率均呈負相關性,為主要傾向投資於這兩種資產的多元資產投資組合帶來重大的多元分散效益。然而,在2021年因央行向市場注入流動性所推動的牛市,以及2022年的市場大幅調整中,股票與債券之間均呈強烈正相關性(見圖表4),令尋求絕對回報成為重大挑戰,對極其主動及靈活的多元資產投資者來說亦不例外,他們自不然會對股票及債券在2023年重現負相關性感到興奮。然而,兩者在今年第三季再次呈現正相關性。

圖表4:美國股票及債券之間的季度相關性

資料來源:彭博、安聯投資,數據截至2023年9月30日。過往表現,或任何預期、推測或預測並非未來表現的指引。股票以標普500指數代表,債券以10年期美國國債期貨代表。相關性數據以每個季度的每日回報計算。相關性數據以每個季度的每日回報計算。

我們認為股票及債券近期的正相關性很大程度由疫情過後的長期通脹風險及央行政策所致,這些政策往往導致股債有著相同走向。隨著通脹威脅逐漸消退,以及央行的緊縮周期趨向平穩,我們認為市場參與者的注意力將逐漸從通脹數據轉向經濟增長,意味市場需要遵循更典型的風險偏好及風險規避模式,應會令相關性重回到2020年之前的情況。

由於股票及債券兩種資產均表現欠佳,60:40投資組合(60%投資於股票,40%投資於債券)在2022年經歷了歷史上表現最差的一年。但是,它於2023年出現了溫和反彈,挑戰了提出股票及債券分開投資可帶來去相關性好處的說法。可是,由於風險資產(特別是股票)面臨潛在具挑戰性的前景,其他比例的資產配置(例如是30:70),以及包括大宗商品及個別私人市場等較為非傳統的資產類別,可能會更適合當前環境。

行業表現分化:對「美股科技七巨頭」持審慎態度,看好日本、能源及銀行業

在新經濟環境下,市場對經濟增長的憂慮超越了對通脹及利率走勢的憂慮,可能會導致同一資產類別以及不同資產類別之間的表現分化日益擴大。

在股票方面,我們相信可以透過行業配置及選股來瞄準超額回報。同時,我們認為貨幣狀況可能會在未來幾個月及幾個季度引發價值重估。雖然在我們的多元資產投資組合中,我們對整體股票的看法稍為樂觀,但是策略上偏好於日本股票。在眾多成熟經濟體中,日本企業是為數不多仍受惠於低利率的企業,這是多年來日本對抗通縮的結果。在正面的宏觀經濟數據及企業改革支持下,企業盈利保持強韌,我們認為目前的估值具吸引力。

我們也看好能源、銀行及基本物料股的前景。在能源業,我們觀察到合理估值、短期正面的盈利修正,以及強勁增長動力等有利因素。在銀行業,我們看到企業的盈利能力受惠於加息而有所提升,因此其估值吸引。由於2008年後的嚴格監管,歐洲銀行似乎並不像美國銀行那般脆弱,但是如果歐洲經濟疲弱的時間較預期更長,整個行業可能會面臨更大阻力。至於基本物料業,我們認為行業估值較其他行業更充分地反映經濟衰退風險。我們亦留意到市場對行業的投資長期不足,而且在一個對電動車日益依賴的世界裡,行業的需求將不斷增加。

相比之下,由於我們認為「美股科技七巨頭」現時的估值太高,而且過度集中於納斯達克指數,我們的多元資產投資組合最近對這些科技股變得更為審慎。年初至今(尤其是2023年上半年)科技股令人印象深刻的反彈是由人工智能、特別是新一代聊天機械人的炒作所推動的。歷史已經證明,從最初應用發展到廣泛商業化可能存在明顯的時間滯後,即使在現今的數碼化世界裡,這次的結果可能會有所不同。在這背景下,關鍵問題在於哪些公司能夠將人工智能提升生產力的預期,轉化為短期的潛在盈利。

在不確定性下,保持靈活至關重要

在整個投資領域,我們認為在未來幾個月及幾個季度,細致的資產選擇方法將會變得非常重要。在資金成本再次上升的時代,並非所有資產都會有良好表現。自環球金融危機以來,市場的流動性過剩,使很多資產都有強勁表現,現已隨著各國央行減少刺激措施而消減。隨著中東及烏克蘭戰爭曠日持久,地緣政治的緊張局勢帶來困境。經濟增長放緩導致經濟表現存在差異,美元長期走強也可能成為不同資產受壓的原因。

因此,市場波幅可能仍有機會飆升,保持多元分散至關重要。投資者需要保持靈活,以從固定收益與股票等關鍵支柱以外尋找機遇,並仔細審查60:40投資組合相對於其他資產組合的表現。在不確定性增加時,靈活的方法將會變得重要。這可能意味投資者需要隨估值調整尋找股票及固定收益的機遇,或透過期權策略為投資組合提供保護,並在市場突然波動的情況下,加入沽空倉位及高流動性另類投資,就如我們的多元資產策略一樣。

然而,隨著我們踏入2024 年,我們認為更加平衡的市場環境,對多元資產策略是個好消息。早應出現的固定收益市場收益率重置,加上地區、資產類別及行業之間的差異擴大,可能有利於更主動的資產管理方法,並帶來潛在的超額回報。