揭開可持續包裝的潛力

摘要

塑膠——尤其是包裝塑膠,在全球經濟中發揮著重要作用,因為塑膠可以防止產品變質,大幅延長食品的保質期。此外,塑膠包裝的重量相對較輕,有助節省能源和燃料,並減少在貨運途中產生的溫室氣體排放。然而,塑膠也擁有眾多缺點,特別是對環境有害。循環式塑膠經濟未成氣候,加上數以百萬噸塑膠材料的洩漏,不僅造成嚴重的海洋污染,更引發龐大的經濟損失,以及數以十億美元的負外部性。促進可持續包裝的發展,不僅有助限制塑膠廢物數量,更令市場有望參與未來五年高達雙數位增幅的吸引機會。

摘要

|

「可塑性」何價?

|

「全世界每分鐘購買的飲品膠樽達100萬個,而全球每年使用的即棄性膠袋更達5萬億個。」 7" |

在現代經濟中,塑膠已成為不可或缺、無處不在、也可能是用途最為廣泛的材料。塑膠大受歡迎的主因在於其功能卓越,可以應用在許多領域,如建築、運輸、醫療保健和電子產品等,而且生產成本也相對較低。

儘管塑膠的製造「價格標籤」相當低,但其整個生命週期的成本卻極高。世界自然基金會的一份報告顯示,在2019年,與塑膠污染、排放和清理相關的成本至少高達3.7萬億美元,價值較印度全國GDP還要高,也比市場成本高出許多倍 。8

2019年塑膠生產的生命週期成本

比市場成本高十倍

注:數字四捨五入到最接近的十億。

資料來源: 世界自然基金會: “Plastics: The Costs to Society, the Environment and the Economy”, 2021年9月

價值超過印度GDP(萬億美元)

資料來源: 世界自然基金會: “Plastics: The Costs to Society, the Environment and the Economy”, 2021年9月

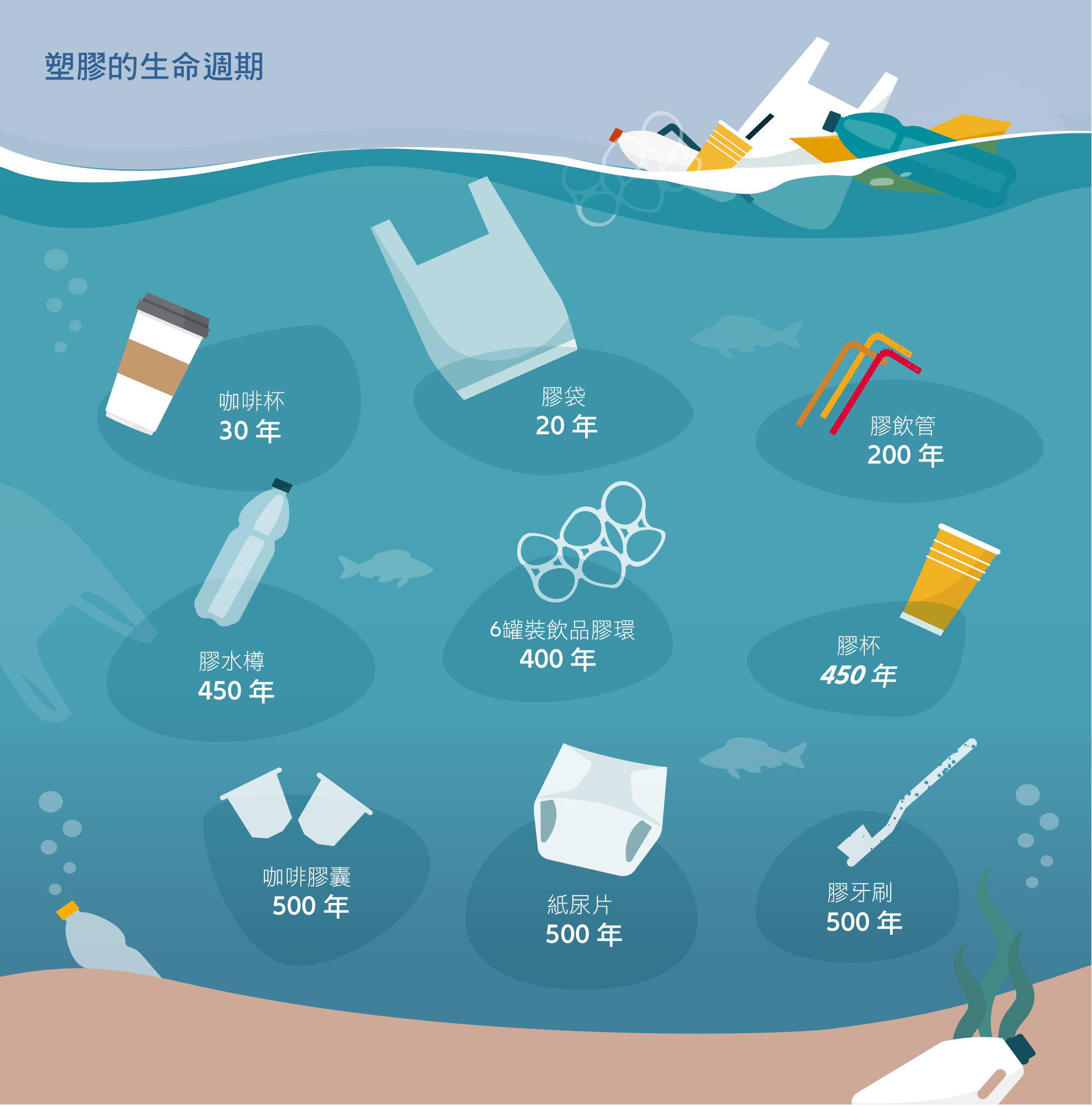

另外,塑膠包裝/包裝材料的平均壽命只得短短六個月,也為環境帶來重大挑戰,這與即棄性塑膠需要長達數十年甚至數百年才能分解,形成了鮮明對比。

資料來源: 世界自然基金會: “The lifestyle of plastics”, 2021年7月

國際通用的循環再造標誌自推出至今已逾40年,然而塑膠的回收率仍有待大幅提升。與紙張(58%)和鋼鐵(70-90%)相比,一般塑膠的回收率仍只得14%,反映情況仍處於起步階段,當中,塑膠包裝的回收率則更低9。

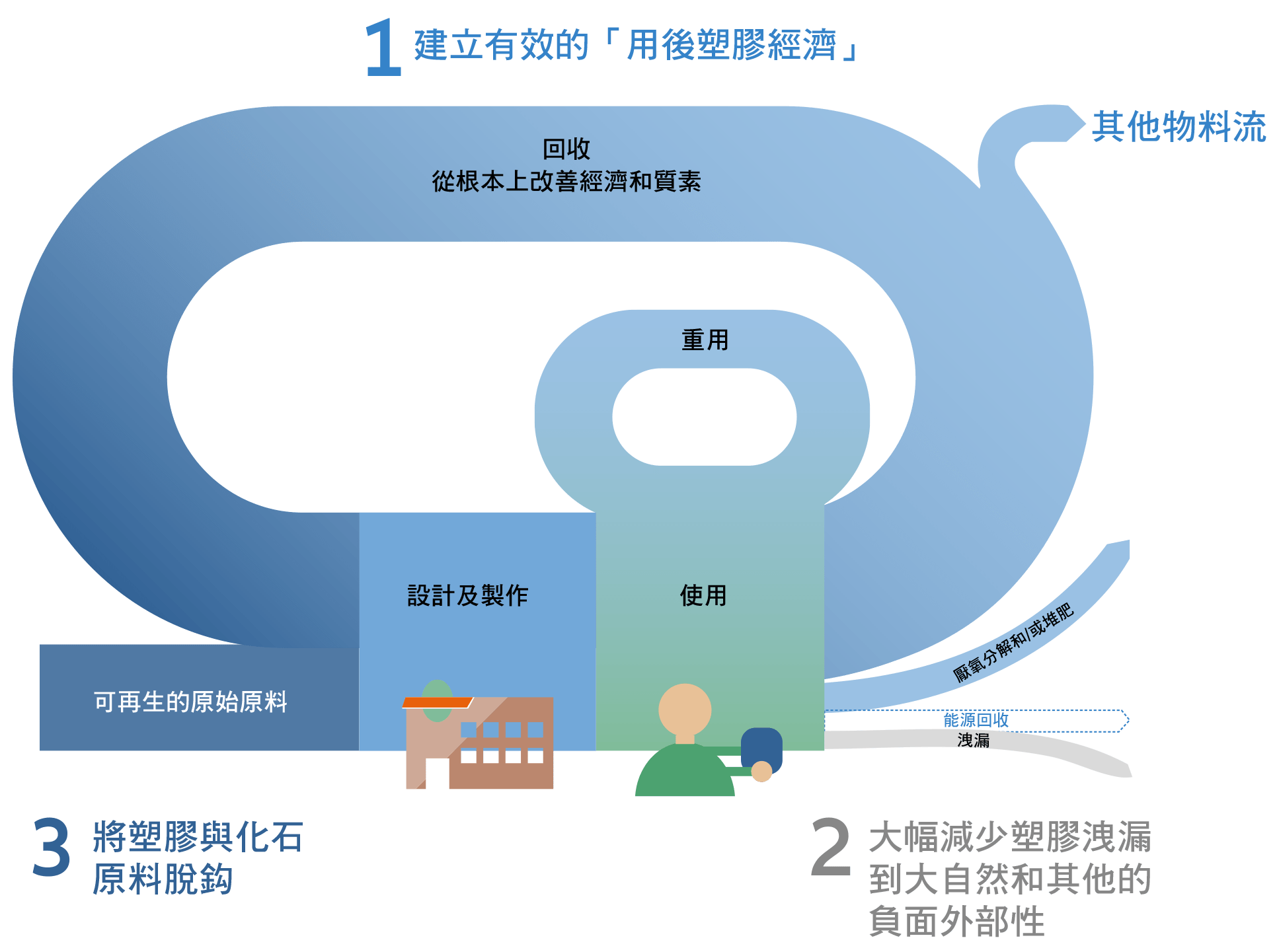

因此,「循環式經濟」將可以為塑膠回收重用建立一個更具復元力和再生能力的系統。貫徹「消除、創新和循環三合一」的做法,也可以在未來20年內把塑膠垃圾減少80%、把溫室氣體排放量減少20%,同時產生70萬個額外的就業機會,以及每年為全球增加2,000億美元儲蓄10。

資料來源:Project Mainstream分析

這種做法也會令塑膠生產與非再生能源加速脫鉤。全球每年生產的即棄式塑膠中,有98%實際上是由化石燃料製成的。11

在未來數十年,預計用於塑膠生產的石油需求將進一步增長,及至2030年每年增加3.8%,及至2050年則每年增3.5%,快於石油總需求的0.5%增速 。12

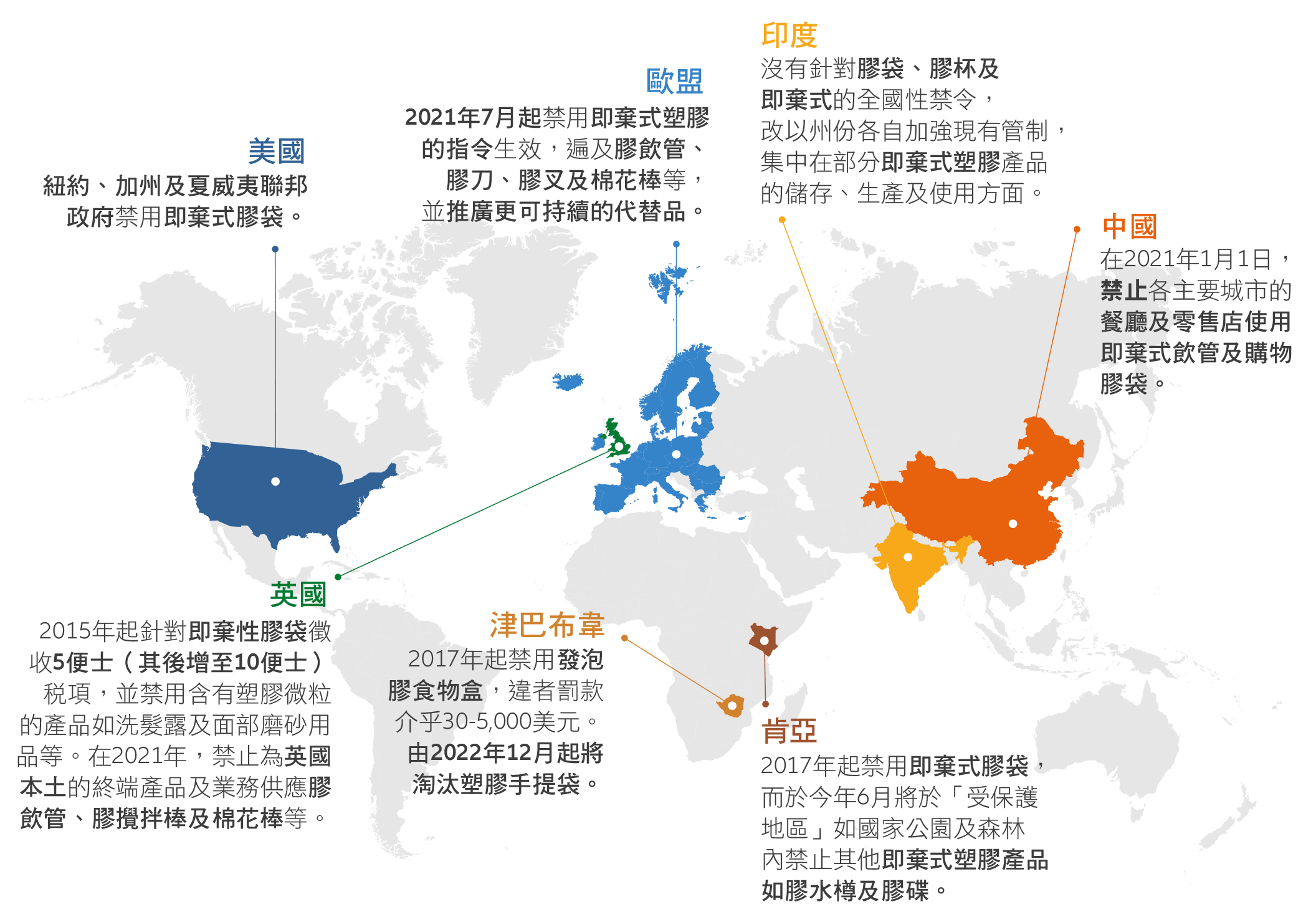

在污染、禁令和減少垃圾之間

|

「到了2050年,即棄式的塑膠生產,可能佔全球溫室氣體排放量的5-10%。12」 |

不論塑膠的用途有多大、可以為不同領域節省多少成本及提升幾多效率,(未經管理的)塑膠垃圾,對環境的影響都可說是毀滅性的。

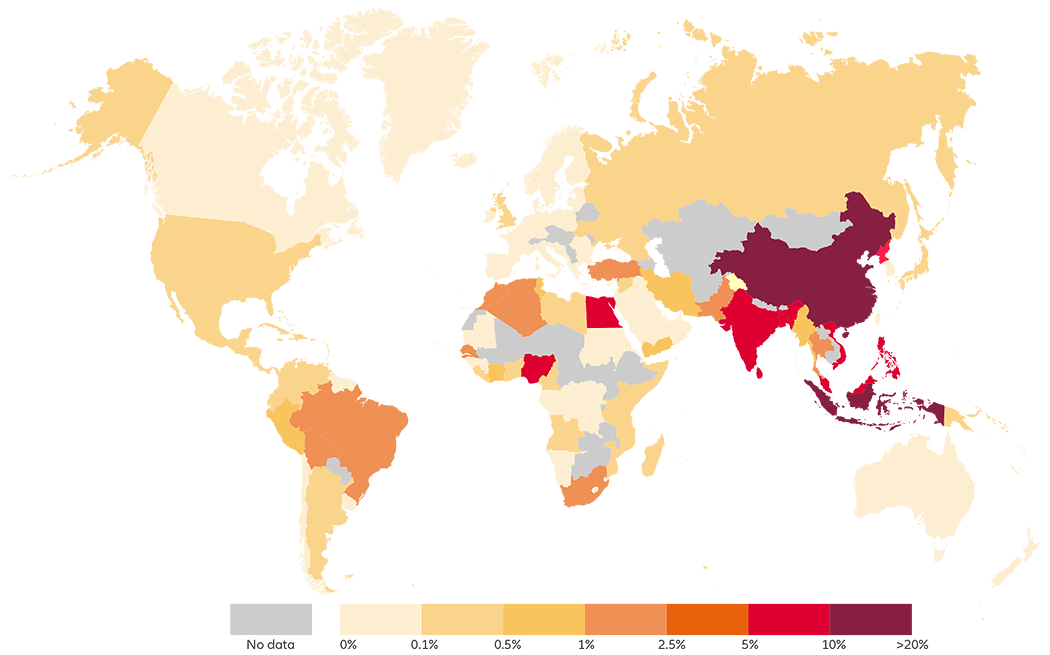

預計在2025年全球管理不善的塑膠垃圾比例

資料來源: Our World in Data: “Plastics Pollution”, 2021年9月

據估計,目前塑膠在所有的海洋垃圾中佔去了85%14,而到了2050年,海洋中的塑膠數量更將超過魚類.。15

其他研究也發現,自新冠疫情爆發以來,來自193個國家有大約840萬噸防護口罩、手套和其他管理不善的塑膠廢物倒進了海洋。16

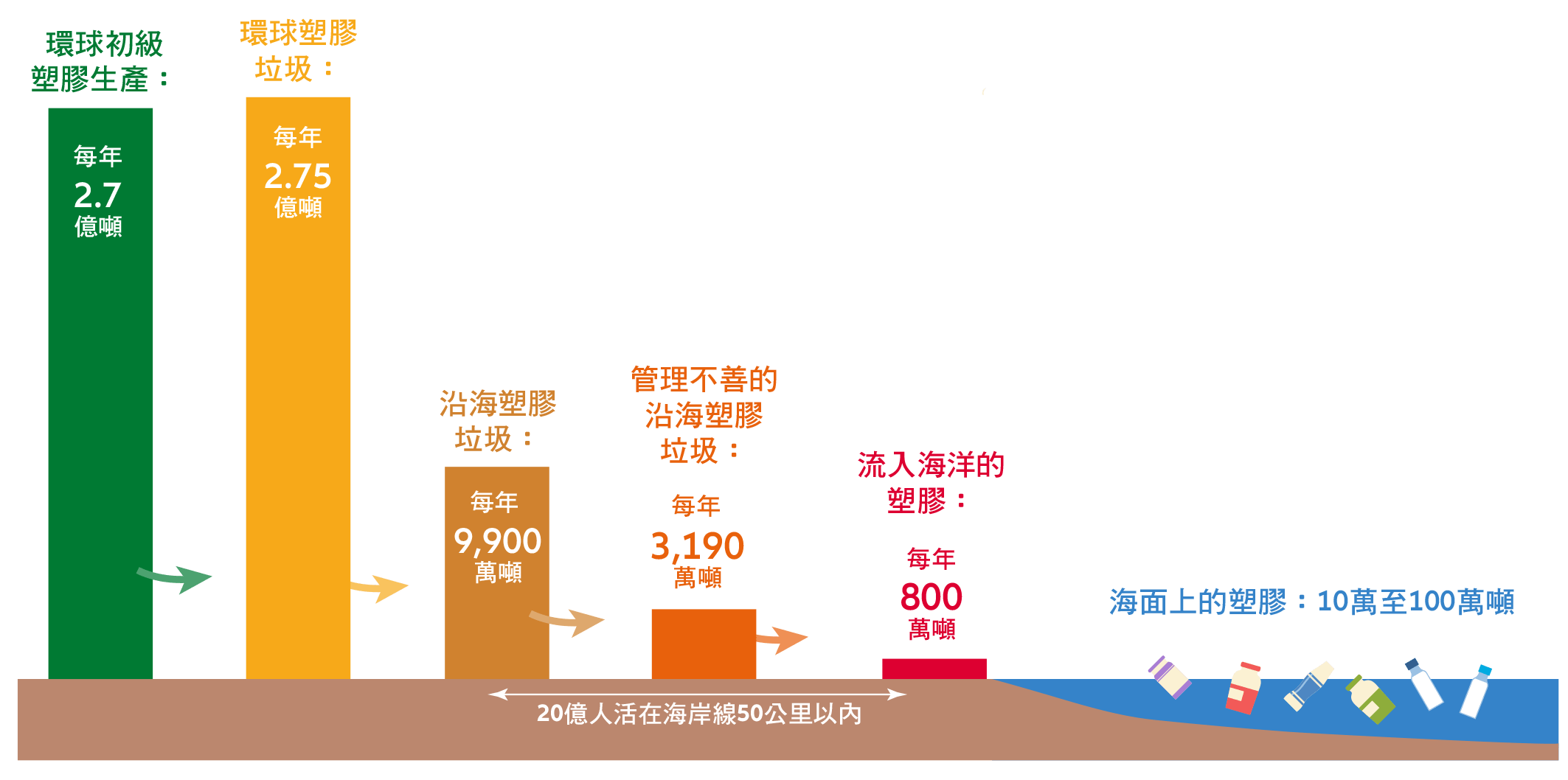

塑膠流入世界海洋的途徑

在2010年,全球塑膠從陸地上初級生產,到流入海洋變成垃圾的預計途徑:

資料來源: Our World in Data: “Plastics Pollution”, 2021年9月

面對這些令人擔憂的情況,我們有必要採取更嚴格的行動,以減少塑膠垃圾、加強回收塑膠,從而保護地球免受即棄式塑膠垃圾的破壞,試想想全球有25%的塑膠垃圾被焚化、另有40%最終被送往廢物傾倒場和垃圾堆填區17,簡直是把我們寶貴的資源白白「蒸發」掉。

然而,即使我們抱著善意把塑膠垃圾回收,也不一定對環境帶來益處,根據《柯林斯英語詞典》18,”wishcycling”一字正好形容這種情況,此詞語的定義為「將某物放入回收箱,卻不肯定它是否真的可以回收」。

例如皮尤研究中心的一項調查就發現,超過一半的美國人都認為「大多數類型的物品」都可以回收。19

可持續包裝或是解決方案 也是投資機會

建立一個塑膠循環經濟,把塑膠產品設計成為易於重用或易於回收(即是「以可回收的角度來設計20」,同時減少使用即棄式塑膠產品及降低其重要性,這種想法當然是好事。然而,僅是靠塑膠回收,我們不可能建立一個可持續而長遠的循環系統解決方案。若然我們要減少所需的消費(從而減少包裝),將難免大幅地拖累全球經濟。

在這種情況下,由塑膠轉為使用可持續的包裝方式,將標誌著一個重大的蛻變,而很多公司也在各出其謀,這為投資者提供了一種投資方式,既可支持減少浪費的消費模式,也可共建一個更潔淨的地球。由玉米澱粉、木薯根、木屑、澱粉或甘蔗等可再生資源製成的生物聚合物,正正是一些可用作堆肥和可以生物降解的「生物塑膠」,其市場不斷增長,為投資者開闢了有趣的投資角度。

有預測估計,全球生物塑膠和生物聚合物市場規模,將會從2021年的107億美元大增近兩倍至2026年的297億美元,複合年增長率高達22.7% 。21

以區域視之,預計在2021年至2030年間,亞太區的生物塑膠行業將錄得12.35%的最高複合年增長率。22

而以子市場來看的話,在2020年的生物塑膠和生物聚合物市場中,包裝行業的價值份額最大,其次是紡織品和消費品。23

生物塑膠需求激增的原因

全球生物塑膠和生物聚合物市場持續擴張,既有行業內部因素,也有外部的推動力──例如法規日趨嚴格、監管或禁用或向即棄式塑膠徵稅等。

而在推動環保產品的開發、生產和分銷,從而取代傳統塑膠方面,消費者偏好的轉變也有舉足輕重的角色。

根據Boston Consulting Group最近的一項消費者調查,在15,000名受訪者中,有近四分之三(及83%的年輕一代)表示他們願意為環保包裝產品支付更高的價格,另有超過五分之一人表示願意額外支付10%。有64%的受訪者還表示,可持續包裝是他們作出購買決定的重要因素。24

可持續發展何價?

資料來源: Trivium Packaging: “ 2021 Global Buying Green Report: Sustainable Packaging in a Year of Unparalleled Disruption”, 2021年4月

在消費者和法規的推動下,各行各業正逐漸青睞生物塑膠和生物聚合物的生產和採用,以改善環境和經濟問題,同時緩解持續化石燃料成本上漲帶來的價格壓力。

此外,研發的進步(即更低的生產成本和更快的生產過程)也加速了生物塑膠和生物聚合物的興起,以取代傳統聚合物如聚對苯二甲酸乙二醇酯(PET)、高密度聚乙烯(HDPE)、低密度聚乙烯(LDPE)、聚丙烯(PP)和聚苯乙烯(PS)。

最後,人口不斷增長和城市化加速,也促使終端使用行業由傳統塑膠轉用可持續替代品,成為可持續包裝解決方案發展的關鍵之一。

安聯投資「揭開」可持續包裝創新企業的潛力

安聯投資旨在辨識一些生產可堆肥和/或可生物降解的生物塑膠和生物聚合物的企業。這些生物塑膠和生物聚合物100%由可再生資源(如蘑菇、玉米澱粉、馬鈴薯澱粉和用過的食用油)製成,從事相關業務的企業有助改善傳統聚合物和即棄式塑膠包裝(的生產、使用、管理不善、未回收等)對環境造成的破壞力。藉著生物塑膠和生物聚合物,全球起碼可以節省數十億美元計的社會和經濟代價。

安聯投資還繼續投資於專門從事消費後回收塑膠所製成的產品,包括製造、開發和設計的相關創新企業,幫助防止數十億磅的塑膠廢物洩漏到內陸水道或流入海洋中。

1. 資料來源:世界經濟論壇: “More Plastic than Fish in the Ocean by 2050: Report Offers Blueprint for Change”, 2016年1月

2. 資料來源:世界經濟論壇: “The New Plastics Economy Rethinking the future of plastics”, 2016年1月

3. 資料來源:艾倫・麥克亞瑟基金會: “The New Plastics Economy: Rethinking the future of plastics & catalysing action”, 2016 & 2017

4. 資料來源:世界經濟論壇: “The New Plastics Economy Rethinking the future of plastics”, 2016年1月

5. 資料來源:艾倫・麥克亞瑟基金會: “The New Plastics Economy: Rethinking the future of plastics & catalysing action”, 2016 & 2017

6. 資料來源:世界經濟論壇: “How mushrooms and microorganisms could transform food packaging”, 2021年10月

7. 資料來源:聯合國環境署: Beat plastic pollution

8 資料來源: 世界自然基金會: “Plastics: The Costs to Society, the Environment and the Economy”, 2021年9月

9. 資料來源:世界經濟論壇: “The New Plastics Economy Rethinking the future of plastics”, 2016年1月

10. 資料來源:艾倫・麥克亞瑟基金會: Overview: Plastic

11. 資料來源: The Minderoo Foundation: “The Plaster Waste Makers Index: Revealing the source of the single-use plastic crisis”, 2021年11月

12. 資料來源:世界經濟論壇: “The New Plastics Economy Rethinking the future of plastics”, 2016年1月

13. 資料來源: The Minderoo Foundation: “The Plaster Waste Makers Index: Revealing the source of the single-use plastic crisis”, 2021年11月

14. 資料來源:聯合國環境署: “From Pollution to Solution: a global assessment of marine litter and plastic pollution”, 2021年10月

15. 資料來源:世界經濟論壇: “The New Plastics Economy Rethinking the future of plastics”, 2016年1月

16. 資料來源:美國科學院院報: “Plastic waste release caused by COVID-19 and its fate in the global ocean”, 2021年11月

17. 資料來源:BBC: Future Planet: Polluion: “The world's first 'infinite' plastic”, 2021年5月

18. 資料來源:Colliins Dictionary, 2021年8月

19. 資料來源:Pew Research Center, “Perceptions and realities of recycling vary widely from place to place”, 2016年10月

20. 資料來源: The Minderoo Foundation: “The Plaster Waste Makers Index: Revealing the source of the single-use plastic crisis”, 2021年11月

21. 資料來源: Research and Markets: “Bioplastics & Biopolymers Market by Type (Non-Biodegradable/Bio-Based, Biodegradable), End-Use Industry (Packaging, Consumer Goods, Automotive & Transportation, Textiles, Agriculture & Horticulture), Region - Global Forecast to 2026”, 2021年8月

22. 資料來源: Allied Market Research: “Bioplastics Market is Projected to Reach $16.8 Billion by 2030: AMR”, 2021年9月

23. 資料來源: Research and Markets: “Bioplastics & Biopolymers Market by Type (Non-Biodegradable/Bio-Based, Biodegradable), End-Use Industry (Packaging, Consumer Goods, Automotive & Transportation, Textiles, Agriculture & Horticulture), Region - Global Forecast to 2026”, 2021年8月

24. 資料來源: Trivium Packaging: “2021 Global Buying Green Report: Sustainable Packaging in a Year of Unparalleled Disruption”, 2021年4月

主動管理的投資並不保證可勝過大市表現。環境、社會及管治(ESG)策略透過考慮傳統財務資料以外的因素來選擇或排除證券,可能導致相對投資表現偏離其他策略或廣泛市場基準指數。

本文內所載的資料於刊載時均取材自本公司相信是準確及可靠的來源。本公司保留權利於任何時間更改任何資料,無須另行通知。本文並非就內文提及的任何證券提供建議、邀請或招攬買賣該等證券。閣下不應僅就此文件提供的資料而作出投資決定,並請向財務顧問諮詢獨立意見。但閣下若選擇不尋求專業諮詢,即應考慮本產品是否適合您投資。投資涉及風險,包括可能損失本金,以及投資於新興及發展中市場所伴隨之風險。基金經理及基金的過往表現、或任何估計、估算或預測並非未來表現的指引。本文件並未經任何監管當局審閱。

想瀏覽更多?

亞洲實行綠色及數碼雙轉型 可持續投資機遇湧現

摘要

過去數十年,亞洲一直是全球經濟的火車頭,更為投資者創造了不少亮麗的投資機會。但在經濟高速發展的背後,亞洲諸國卻正面對一大難題──氣候暖化。如果應對失當,將會為社會及經濟帶來嚴峻後果。