致力為潛在收益增添多一度防線

28/02/2020

身處本港的投資者,在尋找收益的旅途上,正面對兩大挑戰。

高收益再難求?

首先是高收益難求。為了應對經濟增長放緩,各國主要央行已紛紛展現鴿派態度,環球的利率環境料將長期走低。本港經濟亦跟隨外圍一同下滑,去年第四季本地生產總值表年下跌2.9%1,且是連續三季收縮,正式踏入衰退期。而在聯繫匯率下,香港貨幣政策與美國亦步亦趨,利率低迷已可預期。

經濟轉弱,然而物價卻未有跟隨下滑,本港通脹仍然處於1.4%水平2,令人擔心新一輪的「滯脹時代」或將來臨,現金購買力恐有被蠶食之虞。

風險不斷來襲?

另一挑戰則是政治局勢所引發的風險:本港政治形勢越趨複雜、英國脫歐後前景未明、美國大選或將風起雲湧、而中東局勢亦不時升溫……再加上中美貿易戰持續,以上種種政治風波及相關政策,都有可能影響資產市場的表現。

在如此不明朗的環境下,投資者如何能爭取更多收益、同時又減低相關風險?美國短存續期高收益債券策略,或許有助投資者尋找答案。

違約率 仍處多年低位

由於息口低迷,傳統的政府債券或已未能發揮正常作用,部分政府債券更陷入負息領域,換言之,投資者持有債券直至到期,不單沒有收入,有可能反過來要付出成本。因此,高收益債券便大行其道,成為渴求收益的投資者的焦點。

在經濟擴張週期的末段,企業信貸與政府債券之間的息差,有機會因信貸風險升高而擴闊,繼而出現違約事件,即債券發行人無法償還利息或本金予債券持有人。幸好的是,當地的高收益債券違約率,仍然低於長期歷史平均水平,截至 2020年2月底,預期全年高收益債券的違約率僅為2.6%。

短存續期 降低組合波幅

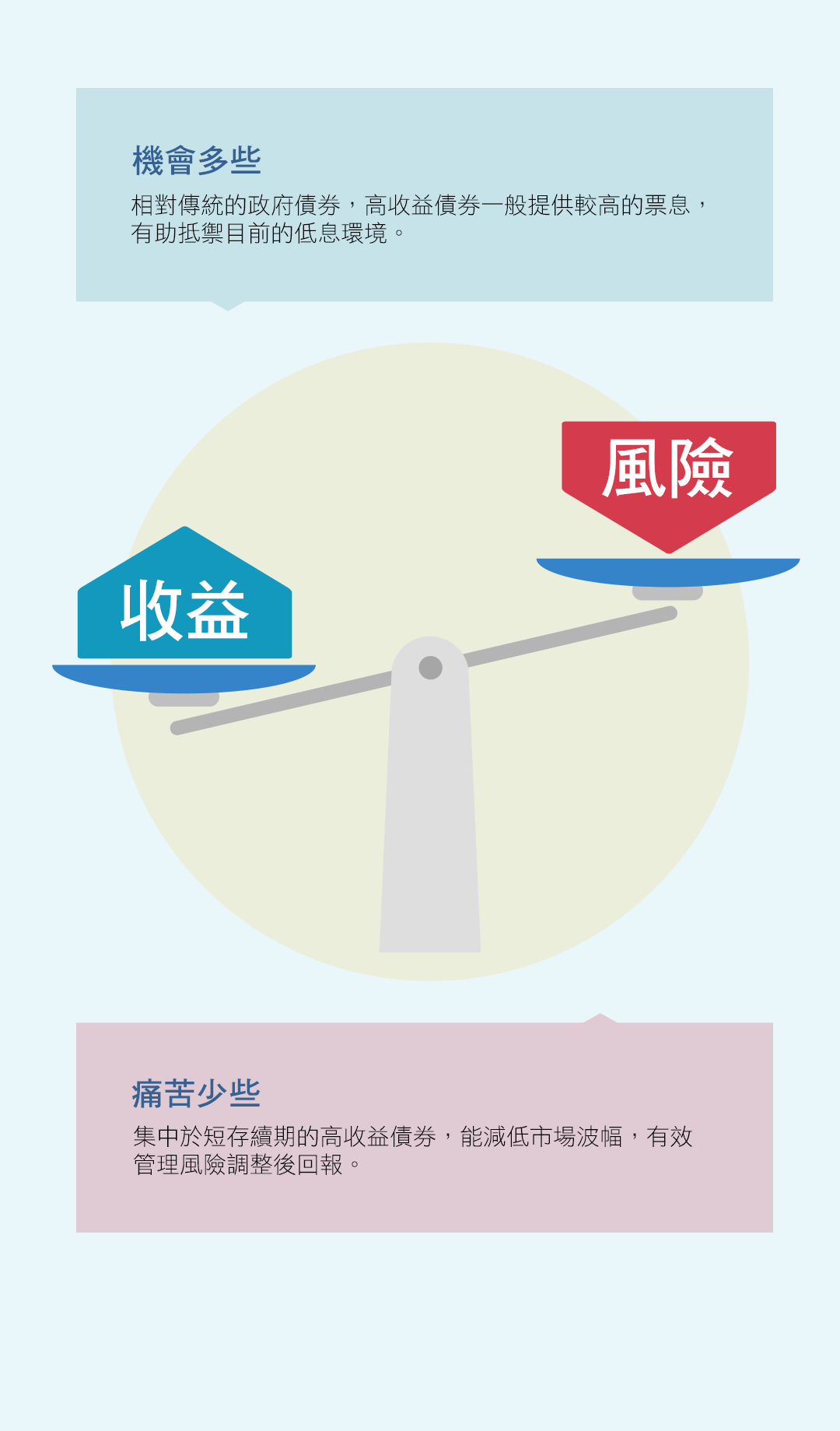

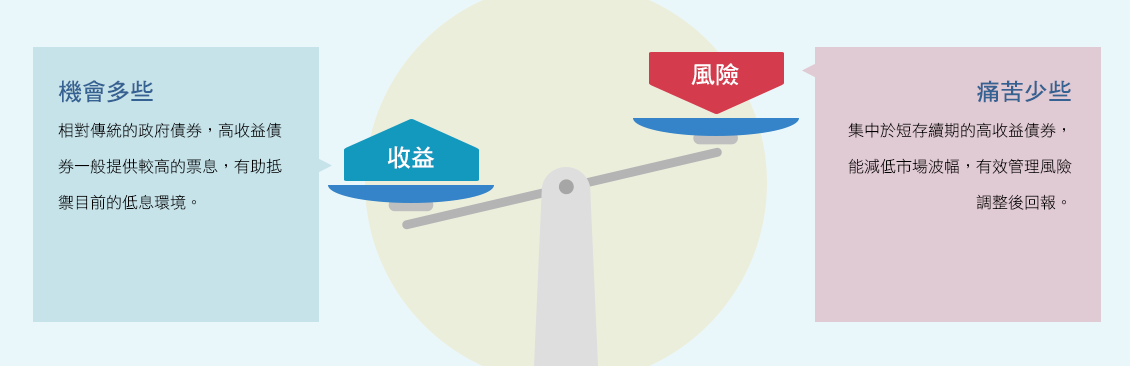

美國高收益債券的違約率仍然健康,倘若投資者想再增添一條防線,則可以從「存續期」方面著手。存續期是用來衡量債券利率風險的主要指標之一,簡單而言,債券的存續期越長,債券價格對利率的變動就越敏感,反之亦然。

由於本策略主要投資於存續期較短,而信貸質素較高的高收益債券,因此無論是波幅或違約率風險,都相對一般的高收益債券低,有助權衡機遇風險。

1政府統計處,2019年第四季

2政府統計處, 2020年1月