全新收益策略 針對收益與風險兩難

史無前例的疫情來襲,不單重擊全球經濟,過往的收益策略也不再安逸。

資產價格跌宕起伏

一場無人能夠預計的新型冠狀病毒,不單令全球數以百萬計人口染病,更對經濟造成史無前例的衝擊。面對金融市場風起雲湧,資產價格跌宕起伏,投資者應如何取得穩定的收益?

疫情改寫債券風險

其次,為了拯救突然冰封的經濟,各國主要央行已推出了多種貨幣及財政刺激政策。在零息時代下,傳統的國債固然難以為投資者帶來收益,而部分企業債券的違約風險亦可能增加。

既想取得穩定收益、又希望降低投資風險,會否心頭太高?善用優先證券這種相對新鮮的投資策略,或可同時對應這兩大願望。

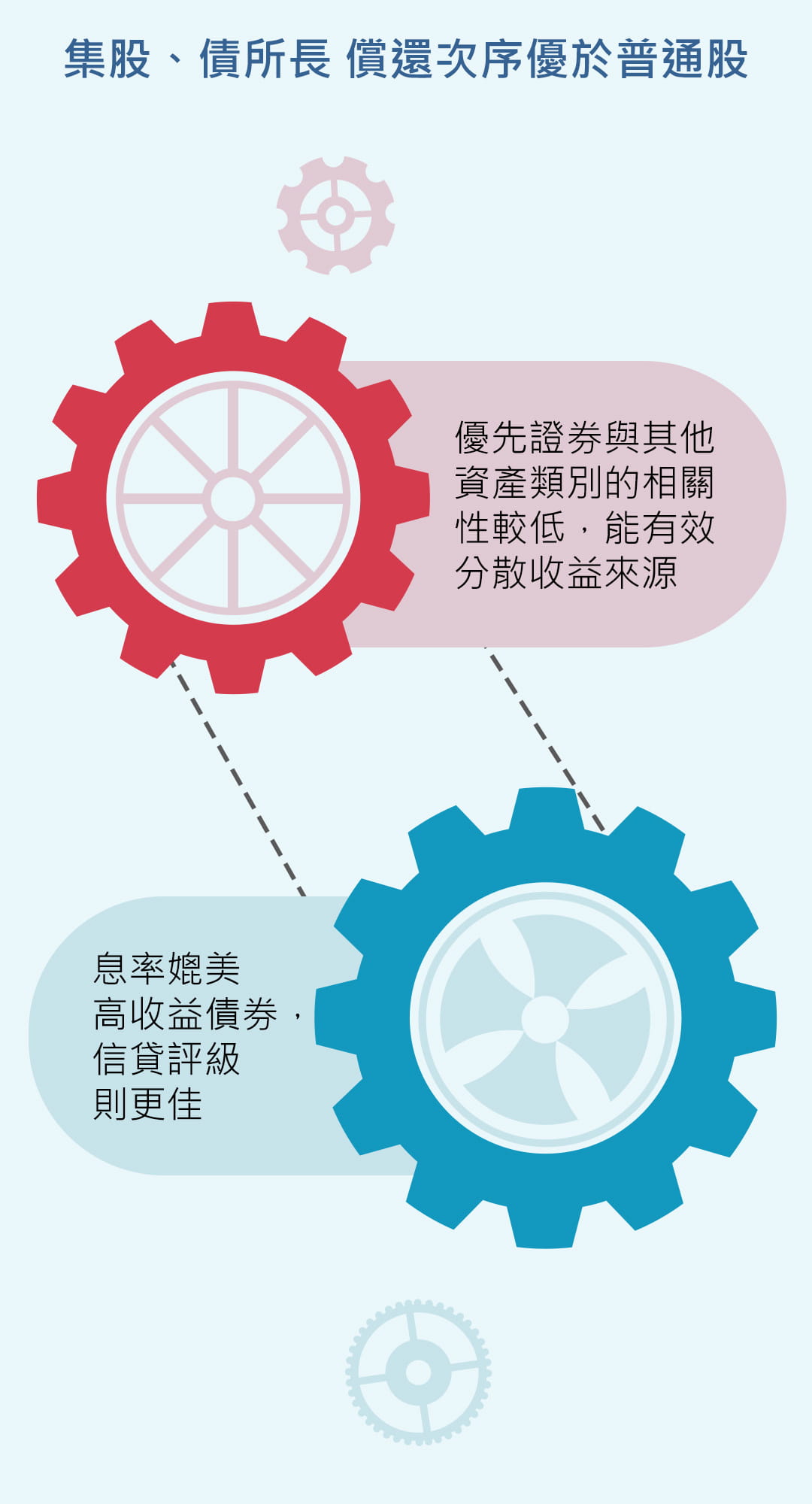

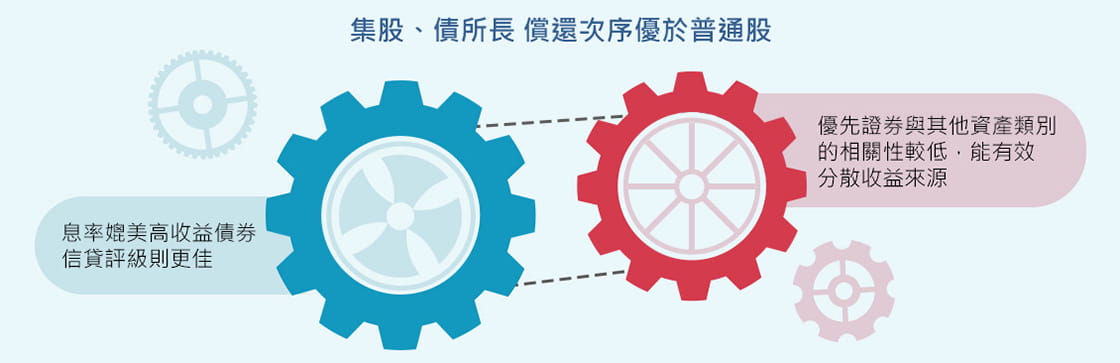

集股、債所長 償還次序優於普通股

優先證券是一系列由企業發行的證券,同時兼備債券及股票的特徵,可以提供固定或浮動潛在收益之餘,亦能分散投資風險,可說是備受市場忽略的收益投資寶藏。

與債券相似,優先證券會派發定期收益。另一方面,優先證券亦擁有股票的特質,例如在主要的股票交易所買賣。其優勝之處,是持有人通常可早於普通股持有人獲得股息分派,且息率亦往往高於同一發債體所發行的債券票息及普通股股息。

面對經濟下滑,一旦遇上發行人破產事件,由於優先證券持有人的償還次序高過普通股的股東,能為投資者帶來較大的保障。另外,傳統優先證券所派發的是股息而非票息。在經濟環境逆轉下,發行人可選擇不分發股息,也不會觸發違約事件。

目前在高達1萬億美元的優先證券市場中1,絕大部份都是金融機構所發行,並超過九成均屬於投資級別。值得留意的是,經過多年的去槓桿後,目前美國銀行的槓桿比率遠低於2008年的水平,甚至低於其他行業。這反映了銀行體系的財政實力大有改善,有能力派發更高股息之餘,也可更好地應付經濟挑戰。

息率媲美高收益債券 信貸評級則更佳

目前美國優先證券市場的平均收益率約為5%2,普遍遠高於美國國庫債券及一眾投資評級企業債券,其息率更可與美國高收益債券媲美。在風險方面,由於優先證券多數屬於投資評級,換言之,優先證券可以提供與高收益債券差不多的收益水平,但信貸質素就更勝一籌。

在動盪市況中,風險管理亦相當重要。優先證券與其他資產類別的相關性較低,能有效分散收益來源。而且相較其他的債券類別,優先證券的利率敏感度向來較低,原因是優先證券的派息既可以固定、亦可以浮動,也有助投資者更好地管理利率風險。

1標普道瓊斯

2安聯投資、彭博、美國洲際交易所美銀美林,到期收益率截至2019年12月31日。優先證券以美國洲際交易所美銀美林固定息率優先證券指數代表,國庫券以美國洲際交易所美銀美林當前10年期指數代表,地區政府債券以美國洲際交易所美銀美林3-7年美國地區政府證券指數代表,投資級別企業債券以美國洲際交易所美銀美林美國企業債券指數代表,高收益企業債券以美國洲際交易所美銀美林美國高收益大師指數代表。過往表現,或任何預期、推測或預測並非未來表現的指引。