實現可持續發展

加強盡職治理的中國模式

中國的企業格局獨特。以價值計,中國A股市場主要由國企及單一股東控制的企業所組成。這是否意味著與中國企業互動交流,需要一套定制化的方針?

內容摘要

- 中國的監管環境整體上支持盡職治理,隨著中國的可持續投資與日俱增,我們預期在政策層面上將會更明確地鼓勵相關發展。

- 揉合互動及代理投票的定制化盡職治理方針,有助少數股東影響一般由管理層及大股東主導的可持續發展議題。

- 股東對可持續發展提案的積極行動或在未來獲得關注,但需要內地及全球機構投資者的共同努力。

中國的監管環境整體上支持盡職治理。過去一年,經修訂後的《公司法》加入了新的規定,加強企業治理的規則,並保障股東權益。此外,中國證券投資基金業協會早在2012年已公布代理投票指引1,而中國保險資產管理業協會正在制定新的盡職治理指引2,兩者均可鼓勵境內機構投資者採取更積極主動的盡職治理方針。然而,中國內地尚未制定正式的盡職治理守則,而香港自2016年起就制定了擁有權原則指引3。

來自監管的動力鼓勵中國機構簽署《聯合國負責任投資原則》(中國是聯合國負責任投資原則近年全球增長最快的市場之一4),並參與投資者協作倡議,例如氣候行動100+及新成立的中國氣候聯合參與平台。

有更多內地投資者公開表示會投票反對管理層是正面的趨勢,反映其在心態上更為「積極」,但是相關挑戰同時存在。畢竟內地與全球投資者在重大可持續發展議題上有著不同的優先事項,這可能會限制盡職治理實踐上的協作,從而導致與管理團隊的溝通效率不足。

獨特的企業環境

我們探討中國A股市場的四大獨有特徵,以及這些特徵為何需要定制化的盡職治理方針:

國有企業的角色舉足輕重

中央及地方國企(SOE)佔中國A股市場上市企業的26%,以及總市值的51%6。然而,接觸這些國企的高級管理層可能較為困難:他們往往很少出席投資者路演,少數股東發揮集體作用亦很有限。與國企的互動需要不懈和持續的對話,以建立互信關係。我們專注與國企分享最佳實踐,並了解到它們在經濟和社會發展上所發揮的作用。

單一大股東佔主導地位

在過去5年,A股企業的控股股東或主要股東數目逐漸減少(見圖1)。但持股30%以上的單一大股東仍然佔據主導地位。這可能會排擠那些希望透過股東大會代理投票發揮影響力的機構投資者。我們主動監控可能對控股股東施加不當影響的股東提案,包括向關聯公司提供貸款及擔保、關聯交易、資本化提案等事項。如有爭議性的議程項目,我們會尋求在年度股東大會(AGMs)及特別股東大會(EGMs)之前與上市公司接觸,並利用我們的互動結果作為後續代理投票的依據。

圖1:A股上市公司的控股股東或主要股東比例較高

資料來源:萬得數據,由安聯投資編制,截至2023年9月30日

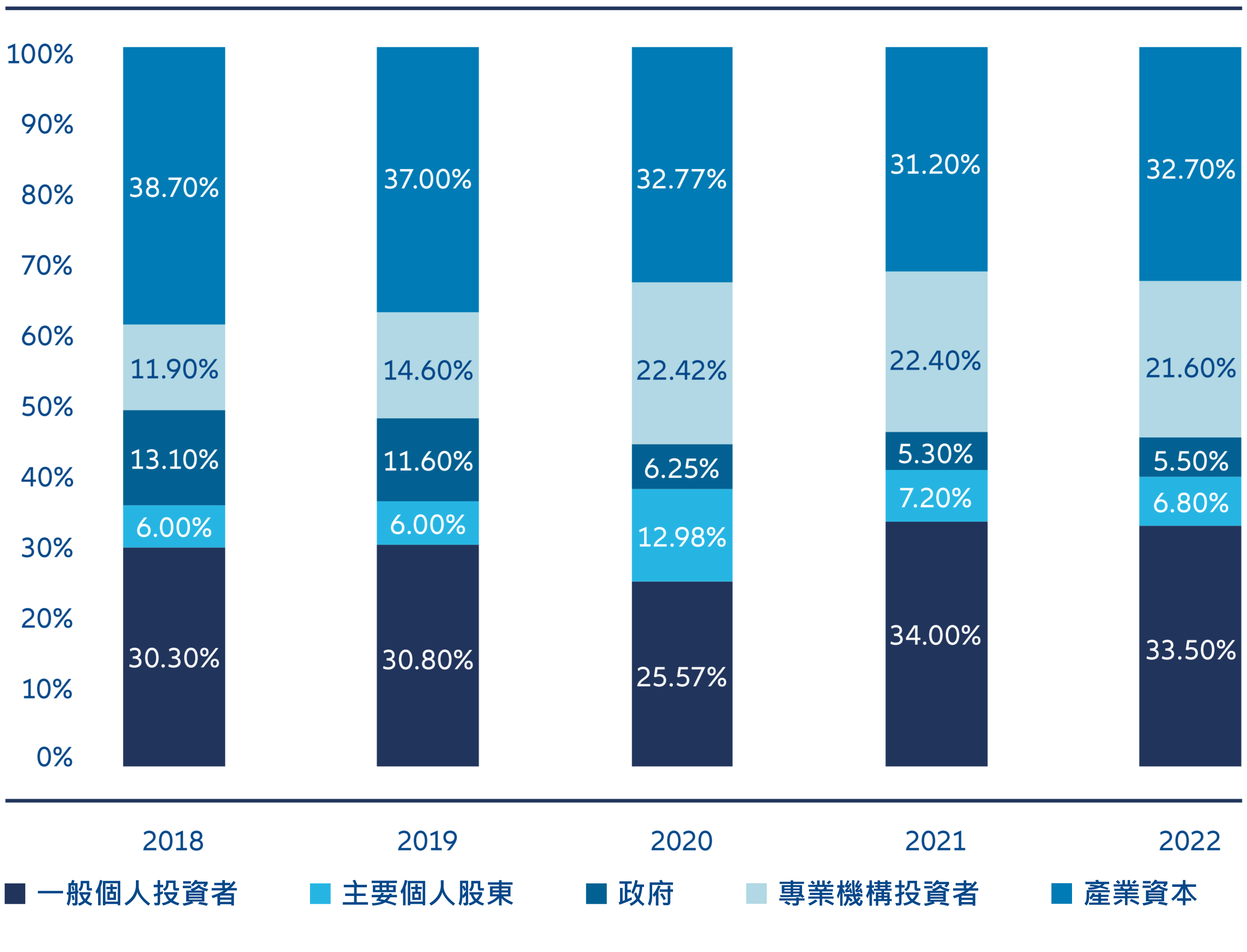

個人投資者的比重較大

過去5年,一般個人投資者7平均持有中國A股市場股份總數逾30%(見圖2)。然而,如果沒有機構投資者的資源,他們可能難以及時取得企業公布的資訊或就關注議題與企業進行對話。為了讓更多投資者就企業行動作出明智決定,我們鼓勵企業預先公布詳細的代理投票資料,例如提供主要企業章程修正案的比較列表。此外,我們要求企業舉辦虛擬股東大會,以便所有投資者參與。

圖2:中國A股市場的股權結構

資料來源:萬得數據,申萬宏源研究編製,截至2023年6月

外資滲透率偏低

外國投資者仍然只持有中國A股企業一小部分。過去5年,外資實體持有的中國A股資產一直維持在5%以下(佔市值的百分比)8 。此外,外資持股比例上限為30%,一些具有戰略重要性的企業不向外國投資者開放。隨著中國股市加快開放,可持續發展的領導地位將會得以實現,我們主動參與監管諮詢及協作倡議,以推動可衡量的成果。

我們的方針

我們對中國市場的盡職治理方針借助了我們的全球管理策略,將著重明確結果的互動活動與徹底的代理投票分析互相結合。

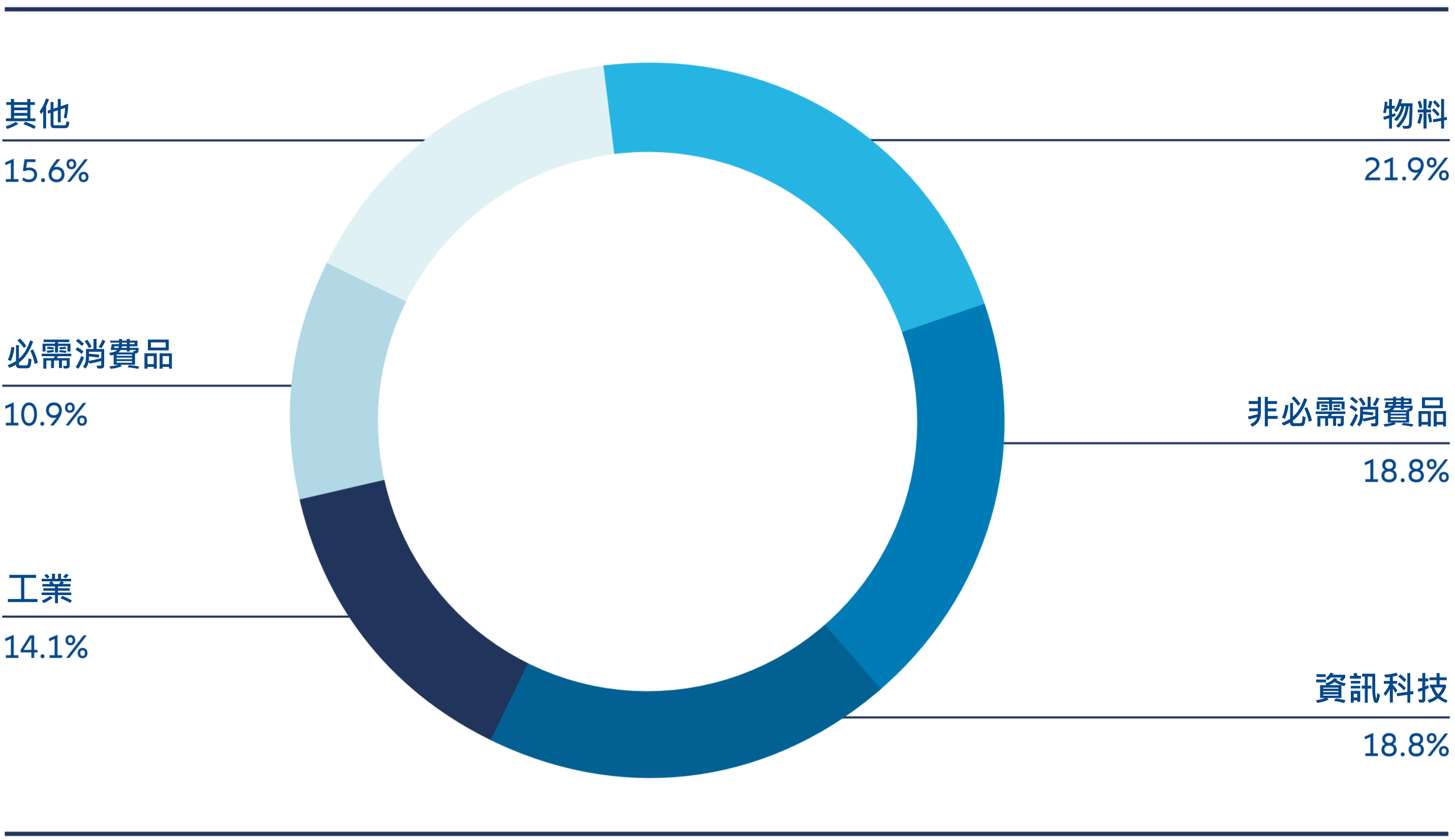

在2023年,我們與各行各業的中國企業進行了64次深入討論。氣候變化與溫室氣體排放、企業管治實踐,以及行政人員薪酬是我們參與互動的三大主題。人權與社區關係,以及透明度與披露亦佔我們參與互動的重大比重。

圖3:安聯投資與中國企業的互動交流(按行業)

資料來源:安聯投資,截至2023年12月31日

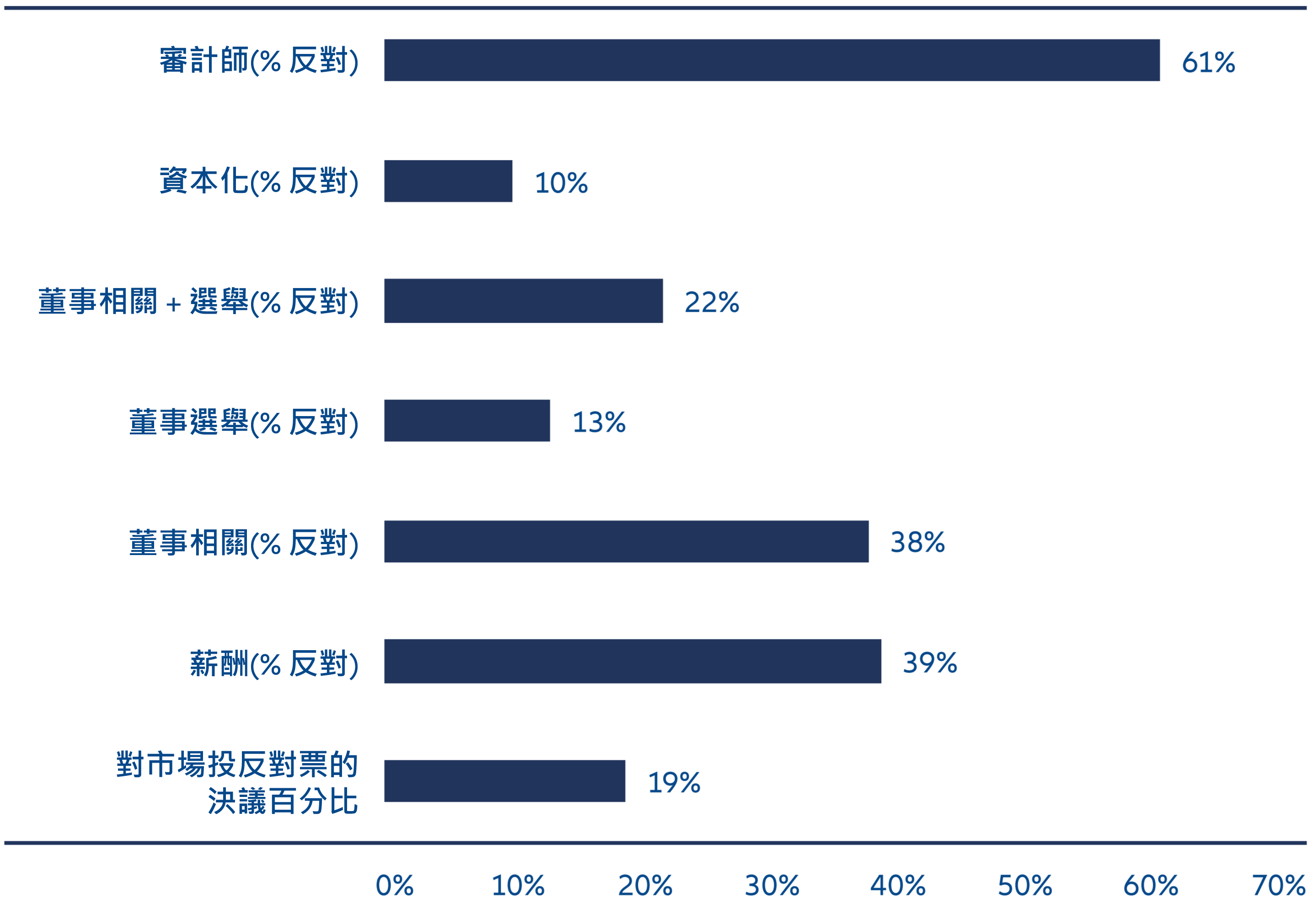

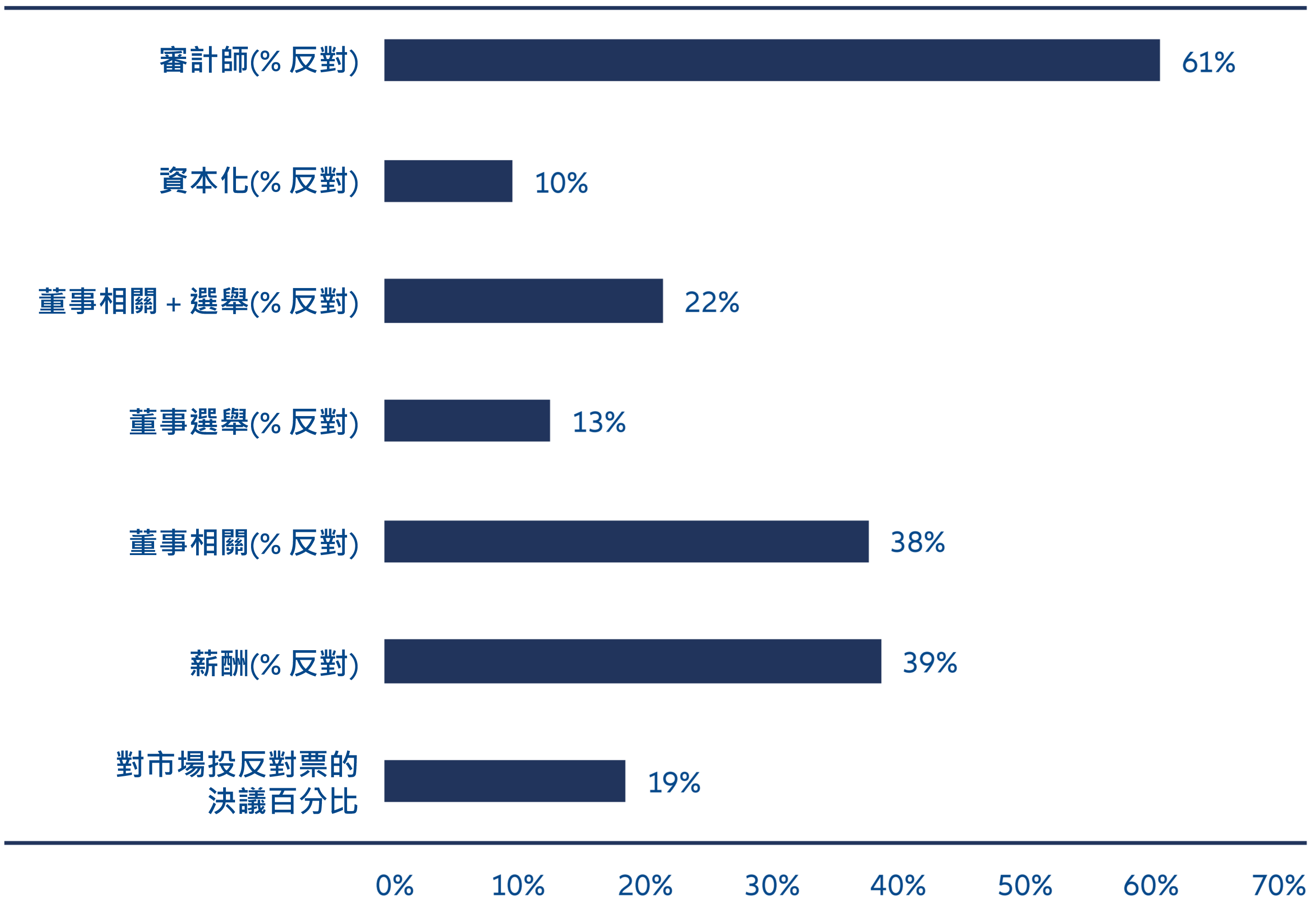

在中國市場的1,320次會議上,合資格以少數股東的投票當中,我們的投票率為100%。我們的提案總數超過10,500項。在19%的會議中,我們對管理層投下反對票或棄權票,反映我們如何利用代理投票在重要議題上表明立場,以履行我們的受託責任。大部分「反對」票與甄選審計師、董事相關提案,以及激勵計劃有關。我們於網站公開披露投票結果及理據的完整記錄。值得留意的是,我們透過託管系統傳達意見至上市企業,並會主動向這些實體公布我們的投票理據。

圖4:安聯投資反對管理階層的投票(按提案類別)

資料來源:安聯投資,中國代理投票,截至2023年12月31日

我們的互動方針及優先事項符合代理投票的決定,以確保盡職治理方針的效率,並為潛在的升級行動提供基礎,例如協作互動、預先宣布投票,以及投票反對相關董事會任命等。

個案研究

與某國企就其集團財務公司的關聯交易進行參與互動

在中國,中央國有企業設立附屬的集團財務公司(GFC)以促進關聯公司之間的存款與貸款非常普遍。雖然這種做法理論上可以提升資本效率,並節省佣金成本,但卻可能會因為其存款利率較低,並影響其資本流動性,繼而損害上市企業的利益。當我們得知這類提案將在即將召開的年度股東大會上進行投票後,我們於年度股東大會之前與該企業進行互動,以確保存款回報,評估集團財務公司風險管理系統的穩健性,並審視使用存款的政策及披露。

經過深入評估及會議後,我們認為存款回報高於市場水平,如果管理得宜,這些交易可以讓國企與其母企附屬的子公司共同受惠。此外,集團財務公司的往績亦令人滿意。因此,我們決定支持這項決議,並將在整個財政年度繼續監控企業與集團財務公司的交易,以確保進展符合承諾。

我們的檢討結果將會成為我們日後代理投票決定的依據。

未來展望

雖然中國市場較為獨特,但是我們相信有效的投資者盡職治理是可行的。關鍵在於遵循定制化及主動的方針,以改善風險重要性及締造可持續的成果。當中包括仔細確認範圍、準備及進行與代理投票相關的互動參與,以及致力建立信任與分享見解。

股東積極主義能否在中國發揮作用呢?回顧2023年,我們對10,515項提案進行投票,其中大部分是由企業管理層提出的。只有不足5%提案來自股東,當中多數來自控股股東,主要關注董事的選舉或罷免。這反映了更多機構投資者在其資產的盡職治理上需要採取主動態度。此外,股東提案中並無關於環境或社會議題的例子。這可歸因於過往的監管門檻較高,僅容許單獨或集體持有超過3%普通股的股東作出提案,並需獲得董事會批准。最新修訂的《公司法》在2024年7月生效,相關門檻已降至1%。機構投資者之間的協作可能會帶來更多推動股東積極主義的機遇,特別在環境及社會議題之上。

我們相信,政策層面上對盡職治理活動的明確支持,以及從內地資產擁有者向機構投資者傳遞的激勵措施,可能是推動中國市場協作性盡職治理的最終催化劑。

中國議程上的關鍵性可持續發展目標是脫碳、生物多樣性,以及社會韌性,這是支持經濟長期增長、發展及穩定的必需因素。

具備宏大目標及嚴格執行力的投資者盡職治理,將有助加快相關進程。憑藉我們對中國市場的明確戰略重點,我們將繼續採取積極的股東行動,進一步加強我們在中國的盡職治理方針。

1 中國證券投資基金業協會,2012

2 中國保險資產管理業協會,2022

3 聯合國負責任擁有權原則,2016

4 負責任投資原則行政總裁David Atkin,負責任投資原則行政總裁,近期中國訪談回顧—中國是我們近年全球增長最快的市場之一 | PRI (unpri.org)

5 本文將佔中國上市企業總市值85%的中國A股市場定義為公平領域以進行分析

6 萬得數據,由安聯投資編製,2023年12月31日

7 一般個人投資者是指前10名主要流通股股東以外的個人股東

8 人行貨幣及銀行統計數據,安聯投資編制