2021年展望:疫情不確定性持續, 投資組合需要更加多元化

摘要

新型冠狀病毒疫苗可望研發成功,令投資者對2021年的前景感到樂觀,然而經濟復甦的情況仍然不明朗,投資者需要更多元化的投資組合 ─ 不應只投資於近期表現理想的地區、行業和策略。

要點

|

2021年環球展望

雖然經濟衰退最差的時期已然過去,但要重拾疫情前的增長趨勢可能需要數年時間

雖然部分國家正面對新一輪的感染及封城措施,但環球經濟逐步從疫情中恢復。除了在危機中蓬勃發展的行業外,投資者或會希望尋找能受惠於復甦的新的潛在回報。

這很大程度取決於疫苗和療法能否成功。新疫苗似乎有望實現,但我們將密切注視主要的宏觀經濟數據,以尋找增長勢頭的訊號,我們預期不同地區的表現會有很大差異。若疫情受控,歐洲和亞洲股票、價值型行業及企業債券或會是吸引的領域。對機構投資者而言,私募市場亦具有潛力,特別是基建開支增加(受惠於希望加強經濟活動的刺激措施),亦有愈來愈多的投資機會支持經濟在疫情後向可持續、具韌性的復甦方向發展,例如為解決氣候變化和其他重要問題的投資。

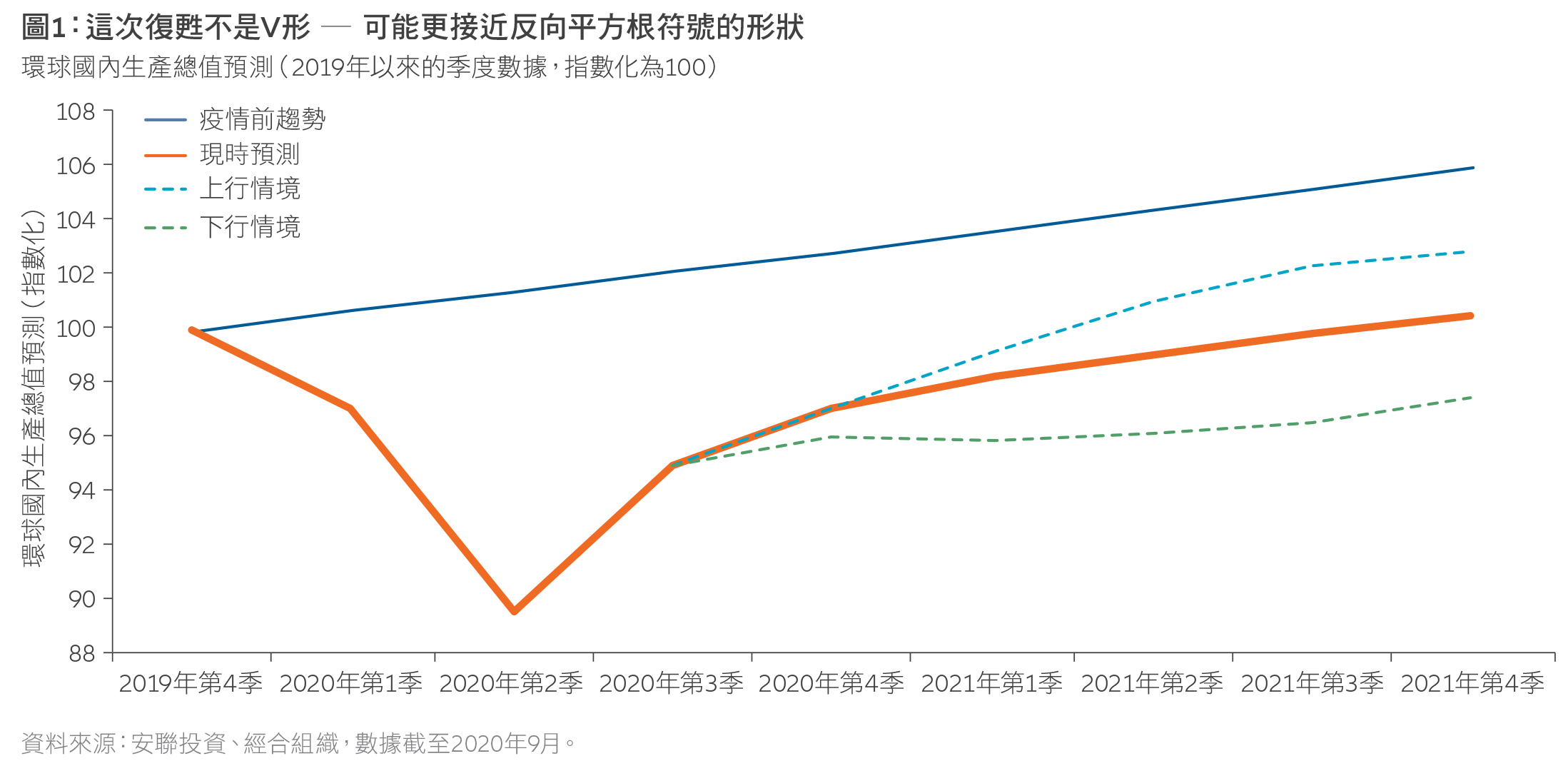

惟若疫情失控,經濟活動似乎只有在2021年底才能回復至病毒爆發前的水平,經濟體可能需要數年時間才能重拾疫情前的增長趨勢。經合組織異常廣闊的經濟增長預測(見圖1)反映了這種不確定性,2021年的增長預測為-2%至7%。

各國已採取刺激措施應對疫情 ─ 但長期而言或會對 經濟造成負面影響

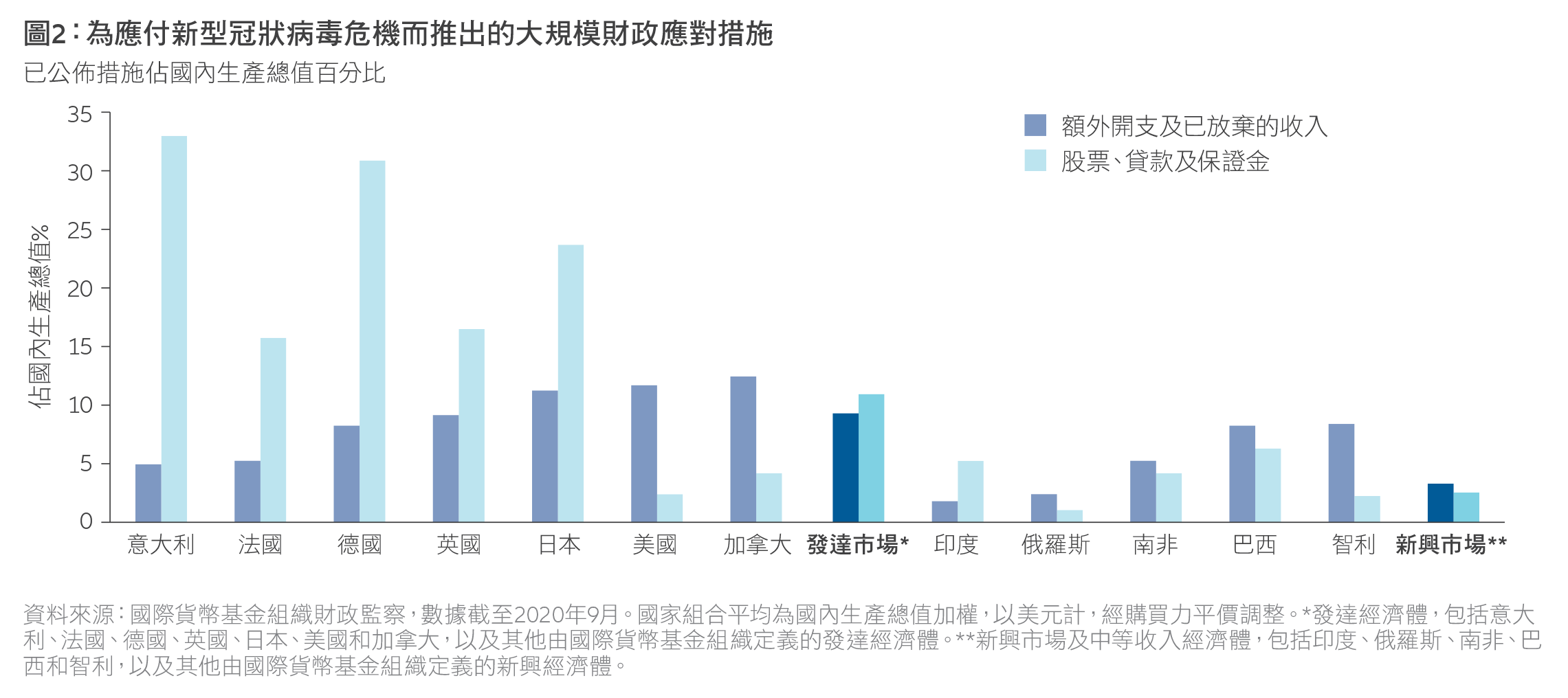

為了應對近期的經濟衰退,各國政府和央行推出大規 模的貨幣政策和財政刺激措施(見圖2)。然而,雖然這些措施必要且有效,但亦可能在長期帶來嚴重副作用,包括:

- 推高部分市場的資產價格。貨幣刺激措施造成流動性過剩(即相對經濟活動而言,流通貨幣過多),抬高資產價格,部分資產的價格甚至已經過高。我們認為,政府債券和美國股票的情況尤其如是,而非美國股票的價格似乎較為合理。

- 高槓桿。公共和私人債務水平上升,若復甦顯著轉弱,企業可能更難負擔其債務,令違約風險上升。此外,便宜的銀行貸款或會令實力較差的企業變成「殭屍企業」,當利率正常化,這些公司的生產力低、債務高企並存在違約風險。

- 通脹波動加劇。 中期而言,商品及服務價格上升的風險愈來愈大,部分原因是貨幣刺激措施造成流動性過剩,另外疫情下的封城措施及貿易戰持續亦令供應受到衝擊。隨著各國尋求基本必需品自給自足,持續的去全球化趨勢將拖累長期經濟增長,窒礙生產力擴張。假設其他一切不變,或會令環球價格在未來數年加劇波動。

2021年值得關注的四個投資主題

1 金融壓制重臨,政府沉重的債務負擔或會推高長期收益率

為應對疫情,央行承諾為市場提供支持,我們預期在可見的將來短期利率將維持在超低水平,事實上這是各國央行在金融危機後再次實施金融壓制政策(包括低利率、限制資本流動及其他法規),以助經濟擺脫債務。我們認為,央行的干預行動有需要繼續,但中長期可能會導致高通脹及其他問題(如前所述)。此外,大量的主權債券供應(極度擴張財政政策的直接後果)將在未來數季繼續泛濫債券市場。

對投資者意味著什麼?

- 以上所述支持我們的看法,尤其是美國的收益率曲線很可能走峭,這意味著長期債券和短期債券之間的收益率差異將會擴大。(債券價格和收益率的走向相反。)收益率曲線走峭可能以不同的方式呈現,我們認為最有可能的情況是,長期債券的收益率上升而短期債券的收益率大致維持不變。

- 另一個支持收益率曲線走峭的論點是,我們不認為大多數主要央行會跟隨日本央行的做法,它們或會透過不同存續期的債券來控制收益率曲線 ─ 不僅針對較短期的一端,同時亦針對長期債券。

- 投資者或會希望考慮通脹掛鈎債券,包括通脹掛鈎美國國庫券及英國政府債券。這些債券旨在幫助保護投資者免受通脹影響,其可直接受惠於通脹預期上升。

- 黃金亦可望繼續受惠於寬鬆的貨幣政策。黃金價格高企與實際收益率低並下跌的環境有著密切的歷史關係,因為人們通常在認為其他「安全」資產無法提供更佳機會時買入黃金。

2 股票可受惠於與疫情相關的利好消息─ 但均衡投 資及仔細挑選是關鍵

雖然爆發新型冠狀病毒及實施封城措施,但部分地區及資產類別的表現不錯,尤其是美國大型科技股及網上零售業受惠於「待在家裡」的趨勢。然而,除了這些「疫情贏家」,有關疫情的良好進展將有利更廣泛的股票和地區。

其中一項正面的進展是,疫苗試驗有望在2020年底前成功。然而,目前尚未清楚推出這些疫苗需要多長時間,以及多少人願意注射這些疫苗。在此之前,多個地區可能仍要面對新一輪的感染浪潮。因此,在我們等待有效疫苗和療法被廣泛採用之前,增長前景仍將不明朗,私營行業的開支(包括私人消費和投資)可能會受到抑制。

若週期性經濟數據失去動力,股票可能會下跌,特別是若市場出現資產價格與經濟基本健康狀況脫節。

對投資者意味著什麼?

- 由於市場仍存在許多未知數,我們認為可考慮均衡型股票投資組合,而非簡單地尋找一項投資。

- 例如,若疫情能在2021年受控,我們預期價值型週期性股份(如工業和金融股)可跑贏市場。相反,若病毒仍然是主要威脅,2020年的贏家(如科技行業)或可繼續領先。

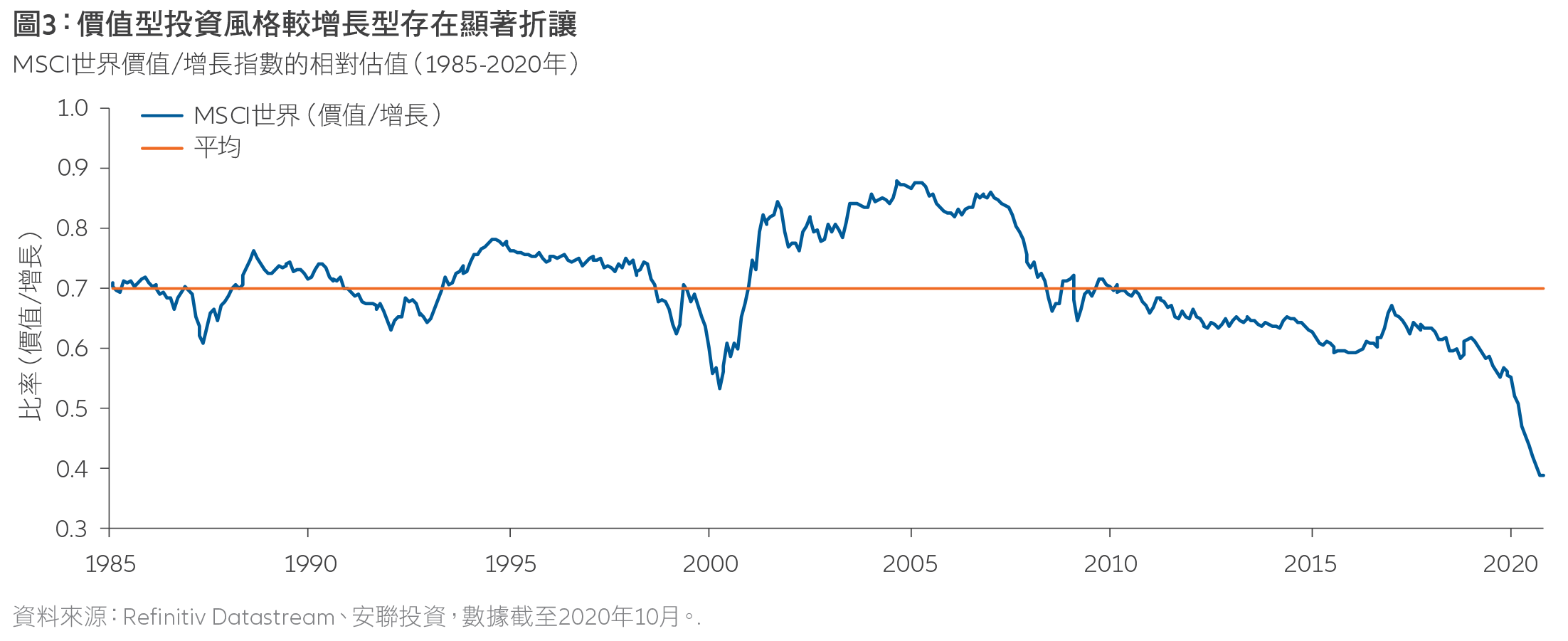

- 與增長型股票(傾向擁有較高估值及收入增長)相比,價值型股票(估值傾向相對較低)在2021年的前景仍然樂觀。如圖3所示,價值型股票較過往更便宜。現時明言價值型股票的走向言之尚早:我們仍未看到可帶動價值型股票收窄與增長型股票之間的差距的催化劑。

- 多個增長主題仍然吸引,尤其是人工智能及網絡安全等高科技領域,這些是在疫情之前已經存在的長期變化趨勢,可以想像為波濤洶湧的海面下的深層水流,投資者或可乘搭這些水流的順風車。

3 美元很可能貶值,美國以外的市場可受惠

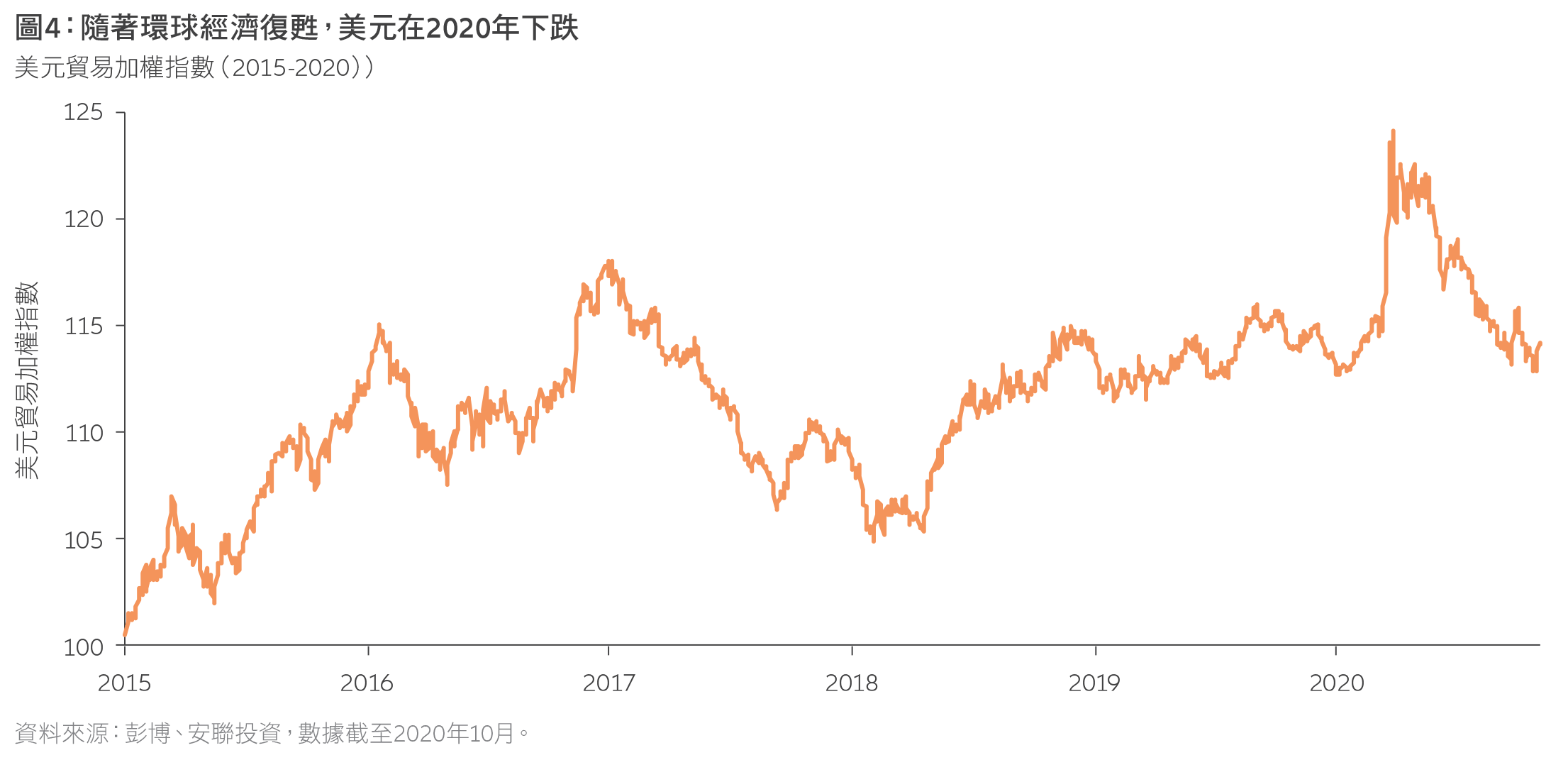

環球經濟加快反彈,美元兌其他貨幣貶值(見圖4)。雖然一些經濟學家認為會出現轉勢 ─ 主要是由於疫情的不確定因素支持美元等「避險」資產,但我們更傾向認為美元會下跌,原因如下:

- 比較歷史水平,美元仍然被高估。

- 美國的貨幣政策較其他國家的貨幣政策更加進取地「寬鬆」(包括美國聯儲局現時轉為考慮平均通脹率),寬鬆的貨幣政策往往會削弱一國貨幣。

- 沒有跡象顯示美元資金出現壓力,與2020年初企業和各國爭先恐後兌換美元的情況不同。

對投資者意味著什麼?

- 美元走弱利好那些大部分收入來自海外的大型美國企業,因為其他國家在購買美國商品時會擁有額外的購買力。

- 更有可能的是,美元走軟反映市場認為美國以外的經濟體前景更佳。對於非美國市場,這可能是一個好兆頭,尤其是歐洲,歐洲市場相對美國的估值較低。

- 新興市場擁有經常賬戶盈餘(代表它們受惠於淨出口),新興市場股票在美元疲軟期間往往跑贏已發展市場股票。

- 過往,當美元疲軟時,新興市場信貸息差(相對近似美國債券的額外收益率)隨著債券價值上升而收窄,新興市場債務來年或可望造好,我們認為投資者可考慮亞洲的優質企業債券。

- 美元走弱亦可能刺激美國通脹,支持我們對收益率曲線走峭的預期,使通脹掛鈎美國國庫券更吸引。

4 可持續投資有助投資者進行長遠投資

疫情暴露了環球經濟以及我們所依賴的系統的脆弱性。投資者需要更加審慎選擇行業和個別證券,取代依賴廣泛市場的表現。環境、社會及管治(ESG)因素有助突顯全球主要風險,並測試業務和系統的韌性。

疫情還迫使許多投資者「推倒重來」,重新調整其優先次序,政策制定者、監管機構及投資者正審視經濟活動對社會的影響。愈來愈多投資者希望將資本投入於可持續項目,他們尋找具創意的意念來幫助在現實生活中推動有意義的改革,例如應對氣候變化。

這或會在17個聯合國可持續發展目標的框架內發生,這些目標呼籲各國、組織、公司和個人之間加強合作,以解決重要的發展問題。聯合國於2017年的一份報告稱,可持續發展目標在發展中國家的資金缺口約為每年2.5萬億美元,因此為缺乏資金的國家和行業尋找創新及可擴展的新投資產品十分重要,亦可以是公私營合作,擁有相似目標的各方承擔不同的責任。發展金融領域 ─ 利用公共和慈善資本及專門知識來動員私人投資者投入可持續發展 ─ 可以發揮重要作用。

例如,要推動經濟體重拾疫情前的增長趨勢需要大量開支,因此部分政府視這為一個更新現有基礎設施( 例如電網)的機會,建設社會、環境和清潔能源項目,有利未來一代的福祉和繁榮。

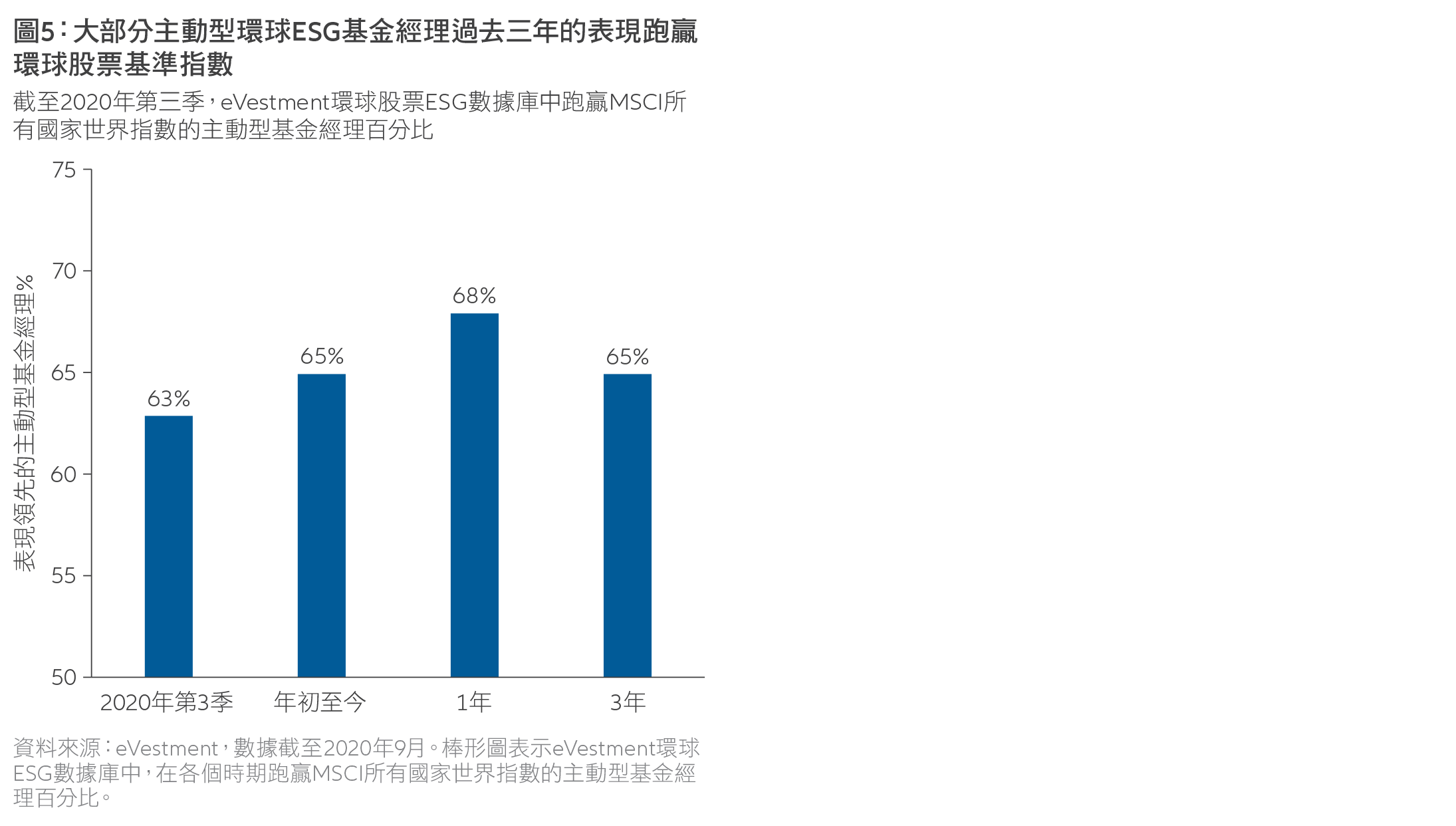

然而,可持續投資不止於「做好事」,亦有助投資者尋求理想表現。如圖5所示,過去三年,eVestment數據庫(追踪機構投資經理)中的主動型ESG投資經理中,約有三分之二的表現跑贏環球股票基準指數,包括在2020年股市非常波動的時期。

對投資者意味著什麼?

對於希望投資於可持續項目的投資者而言,投資選擇不少,尤其是世界從疫情中復甦。

- 檢視ESG因素。私營行業面臨經濟衰退,企業管治十分重要。具有良好管治架構、營運理想的公司可能較競爭對手具有優勢。

- 參與私募市場。 機構投資者可以把目光放在私募市場,以尋求阿爾法回報,同時推動社會目標,例如,投資於城市重建、加強數碼化基礎設施、社會住房或改善教育及衛生服務。

- 尋找與可持續發展目標主題相關的投資。 考慮糧食安全領域,在疫情期間,食品供應鏈中斷,加上大量人士需要協助,因此引起了更多關注。企業在食品種植、加工和分銷方面的發展令人鼓舞,這些企業希望投資者能帶來急需的資金。

想瀏覽更多?

2021年地區展望

摘要

環球經濟持續復甦,投資者或需要更多元化的投資組合 — 不僅是投資於近期表現理想的地區。相較2020年表現出色的美國,歐洲及新興亞洲股票或提供更佳價值,持續的低收益率環境可望為亞洲債券及環球企業債券帶來吸引的投資機會。